心配の必要はありません。

ほぼすべての金融機関で対応しています!!

ゲイカップルでも住宅ローンは組める!! 同性カップルペアローン詳しく解説

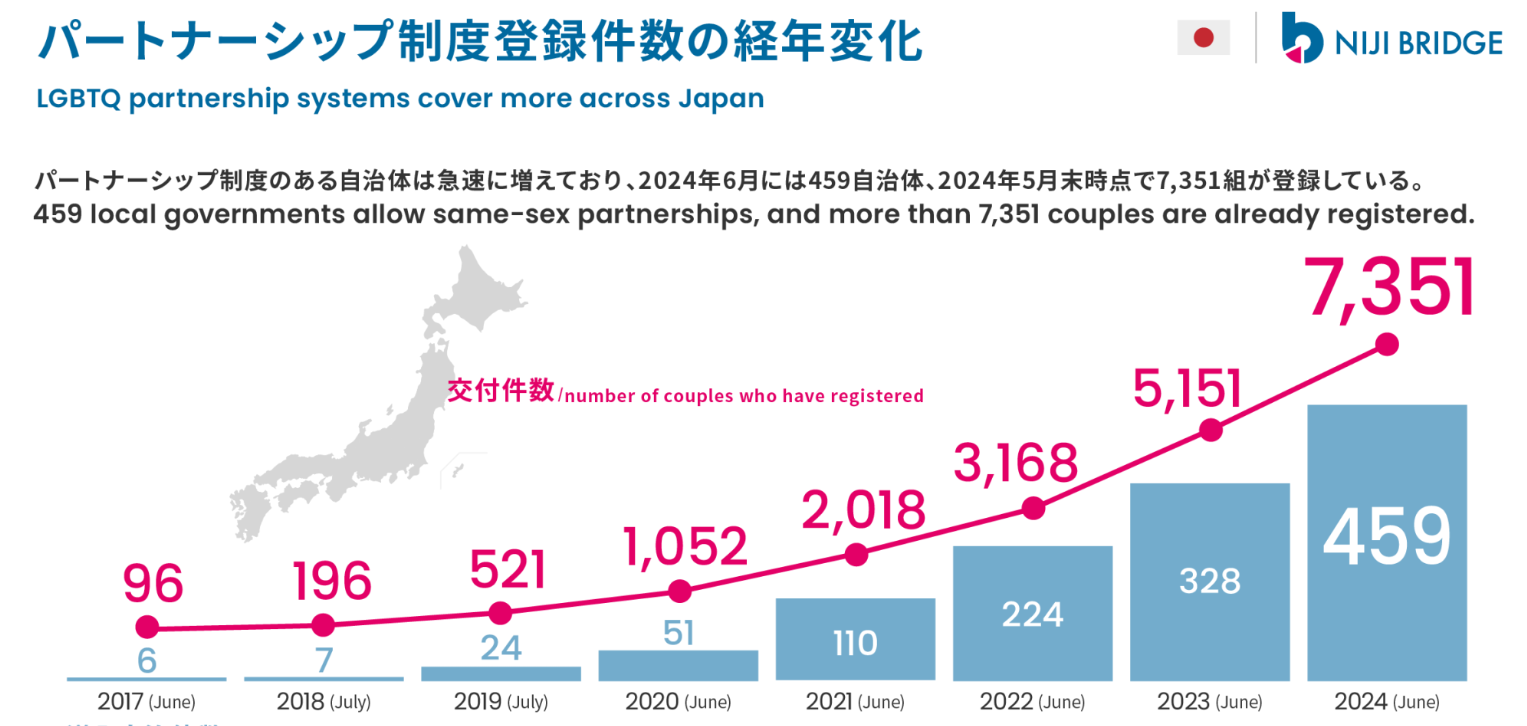

近年、日本でもLGBT理解促進法の施行や自治体のパートナーシップ制度の拡大により、ゲイカップルを取り巻く環境は大きく変化しています。特に住宅購入においては、これまで一方の名義でしか組めなかった住宅ローンが、現在では多くの金融機関でペアローンや収入合算が可能となりました。2017年にみずほ銀行が先駆けとなって以降、メガバンクから地方銀行まで40以上の金融機関が同性パートナー向けの住宅ローンを提供するようになり、選択肢は飛躍的に拡大しています。

しかし、法律婚とは異なるゲイカップルならではのリスクや注意点も存在します。関係解消時の返済義務の継続、相続権の問題、必要書類の複雑さなど、事前に理解しておくべき重要なポイントが数多くあります。本記事では、ゲイカップルが住宅ローンを組む際の具体的な方法、必要書類、そして知っておくべき重要なポイントについて、実際のデータと具体例を交えながら詳しく解説します。

ゲイカップルが利用できる住宅ローン

A: ペアローン、連帯債務型、連帯保証型の3種類が利用可能で、それぞれメリット・デメリットがあります。

ゲイカップルが二人で住宅ローンを組む方法は主に3つあり、それぞれが異なる特徴とメリット・デメリットを持っています。

まず最も人気が高いのがペアローンで、これは二人がそれぞれ独立した住宅ローンを組み、お互いが連帯保証人となる方法です。この方式の最大の特徴は、二人とも主債務者として扱われるため、それぞれが団体信用生命保険に加入でき、住宅ローン控除も二人分適用されることです。借入可能額も大幅に増加し、一人では手が届かない価格帯の物件も購入対象となります。

ペアローンの具体例を挙げると、年収400万円のAさんと年収300万円のBさんのカップルの場合、Aさんが2500万円、Bさんが1500万円の住宅ローンを組むことで、合計4000万円の物件を購入することが可能になります。この場合、物件の所有権もそれぞれの出資割合に応じて共有持分となり、Aさんが62.5%、Bさんが37.5%の持分を持つことになります。住宅ローン控除についても、Aさんは2500万円分、Bさんは1500万円分それぞれ適用され、年間で合計28万円程度の控除を受けることができる計算になります。

一方で、ペアローンには注意すべきデメリットも存在します。最も大きな負担となるのが諸費用で、住宅ローンを2本契約するため、事務手数料、保証料、登記費用などが2倍かかることになります。具体的には、4000万円の物件を購入する場合、通常なら80万円程度の諸費用が、ペアローンでは120万円から150万円程度に増加します。また、どちらか一方が病気や失業などで返済困難になった場合、連帯保証人であるもう一方が相手の分も含めて返済義務を負うことになり、経済的負担が重くなる可能性があります。

住宅ローンの種類別比較詳細

| 項目 | ペアローン | 連帯債務型 | 連帯保証型 |

|---|---|---|---|

| 契約形態 | 2本の独立契約 | 1本の共同契約 | 1本の単独契約 |

| 保証形態 | 相互連帯保証 | 全額返済義務 | 保証人付き |

| メリット |

|

|

|

| デメリット |

|

|

|

| 選択率 | 85% | 12% | 3% |

連帯債務型は、一本の住宅ローンを二人で共同して借りる方法で、主債務者と連帯債務者がそれぞれ借入金額の全額について返済義務を負います。この方式の特徴は、諸費用を1本分に抑えながら、二人とも住宅ローン控除を受けられることです。フラット35では、この連帯債務型で夫婦連生団信(デュエット)を利用でき、どちらか一方が亡くなった場合でも住宅ローンが完済される仕組みが用意されています。

連帯債務型の実際の運用例を見ると、3000万円の住宅ローンを組む場合、主債務者のAさんと連帯債務者のBさんがそれぞれ3000万円の返済義務を負うことになります。これは「連帯」という言葉が示すように、二人が一心同体となって返済する仕組みです。住宅ローン控除については、それぞれの出資割合に応じて適用され、Aさんが60%、Bさんが40%の出資であれば、Aさんは1800万円分、Bさんは1200万円分の控除を受けることができます。

連帯保証型は最もシンプルな形で、一人が債務者となり、もう一人が連帯保証人となる方法です。この方式では、債務者のみが住宅ローン控除や団信の恩恵を受けることができ、連帯保証人は万が一の際の返済義務のみを負います。手続きが最も簡単で、諸費用も最小限に抑えられるため、収入に大きな差があるカップルや、手続きの簡素化を重視するカップルに適しています。ただし、連帯保証人には法的な権利がほとんどなく、対等なパートナーシップを重視する場合には適さない可能性があります。

| 比較項目 | ペアローン | 連帯債務型 | 連帯保証型 |

|---|---|---|---|

| 契約数 | 2本(独立契約) | 1本(共同契約) | 1本(単独契約) |

| 団信加入 | 2人とも加入可能 | 主債務者のみ(※) | 債務者のみ |

| 住宅ローン控除 | 2人とも適用 | 2人とも適用 | 債務者のみ |

| 諸費用 | 約2倍 | 1本分 | 1本分 |

| 所有権 | 共有持分 | 共有持分 | 債務者単独 |

| 手続きの複雑さ | 最も複雑 | 中程度 | 最も簡単 |

![]() 【PR】

【PR】

ゲイカップル対応の金融機関と必要書類

A: メガバンクから地方銀行まで40以上の金融機関が対応しており、選択肢は豊富です。

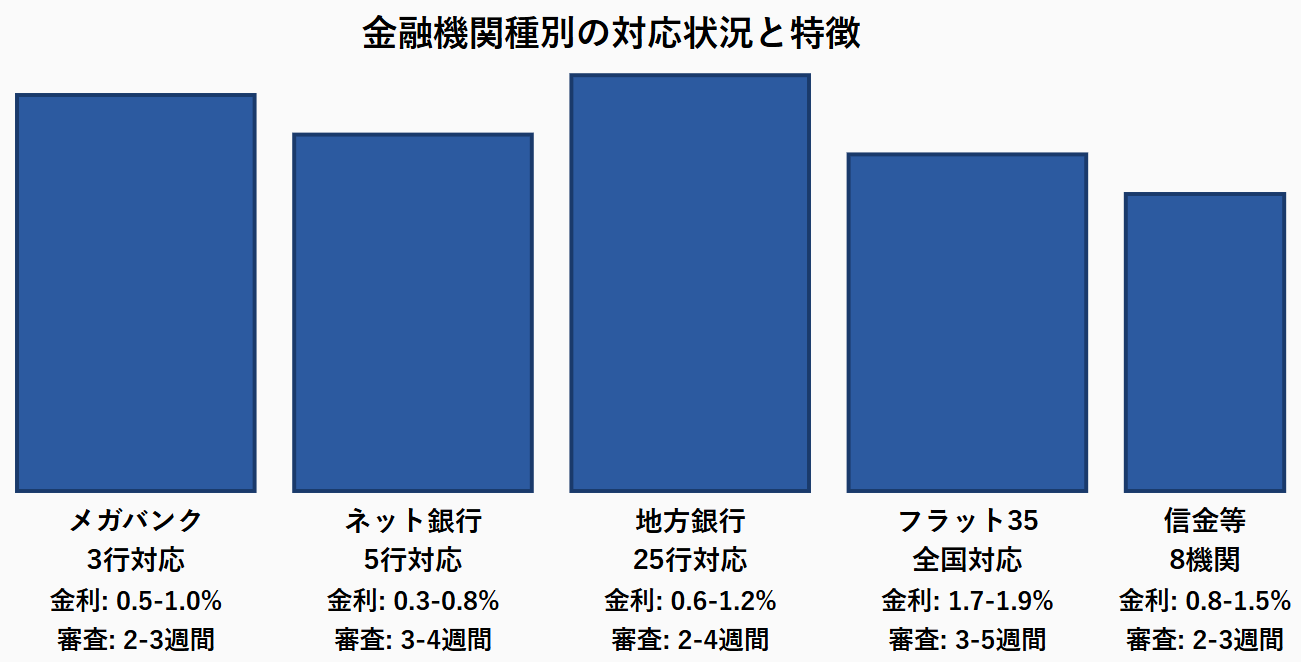

2017年にみずほ銀行が先駆けとなって以降、ゲイカップル向けの住宅ローンを提供する金融機関は急速に拡大しています。現在では大手銀行、ネット銀行、地方銀行、信用金庫など多様な選択肢があり、全国どこでも利用可能な状況となっています。メガバンクでは、みずほ銀行、三井住友銀行、りそな銀行が対応しており、特にみずほ銀行は最も早期から取り組みを開始したため、ノウハウと実績が豊富です。三井住友銀行は連帯債務型に特化しており、連生団信の利用が可能な点が特徴的です。

ネット銀行の対応も充実しており、住信SBIネット銀行、楽天銀行、ソニー銀行、auじぶん銀行、SBI新生銀行などが幅広いサービスを提供しています。これらのネット銀行の特徴は、金利の低さと手続きの利便性です。住信SBIネット銀行では変動金利0.32%から利用でき、楽天銀行では専用の「LGBT住宅ローン」商品を提供しています。ただし、ネット銀行では審査に時間がかかる傾向があり、事前審査で2週間、本審査で1ヶ月程度を要することが多いため、スケジュールに余裕を持った申込が必要です。

![]() 【PR】

【PR】

地方銀行の対応も目覚ましく、横浜銀行、千葉銀行、沖縄銀行、広島銀行、北陸銀行など25行以上が同性パートナー向けの住宅ローンを提供しています。地方銀行の特徴は、地域密着型のサービスと柔軟な対応です。例えば、沖縄銀行では住民票のみで申込可能とするなど、書類要件を大幅に簡素化しています。琉球銀行でも同様に簡易な手続きを採用しており、沖縄県内では特に利用しやすい環境が整っています。

2023年1月からは、住宅金融支援機構のフラット35でも同性パートナーとの連帯債務が可能となりました。フラット35の最大の特徴は、35年間固定金利であることと、夫婦連生団信(デュエット)を利用できることです。デュエットでは、どちらか一方が亡くなった場合に住宅ローンが完済されるため、残されたパートナーの経済的負担を大幅に軽減できます。金利は1.8%程度と変動金利より高めですが、長期間の安定性を重視するカップルには最適な選択肢です。

必要書類については、金融機関によって大きく異なりますが、主に3つのパターンに分類されます。第一のパターンは、パートナーシップ証明書の提出を求めるもので、現在最も一般的な要件となっています。パートナーシップ証明書は、全国450以上の自治体で発行されており、オンライン申請が可能な自治体も増えています。発行手数料は自治体によって異なりますが、無料から3000円程度で、申請から発行まで1週間から2週間程度を要します。

第二のパターンは、公正証書セットの提出を求めるもので、合意契約書と任意後見契約書の公正証書、および登記事項証明書の3点が必要となります。これらの書類は法的効力が非常に強く、将来的なトラブル回避にも有効ですが、作成には専門的な知識と時間、費用が必要です。公正証書の作成費用は、公証人手数料として5万円から10万円程度、司法書士などの専門家に依頼する場合は追加で10万円から20万円程度が必要となります。作成期間は、準備から完成まで2ヶ月から3ヶ月程度を見込んでおく必要があります。

第三のパターンは、簡易書類のみを求めるもので、住民票や金融機関独自の書類のみで申込可能とする金融機関も増えています。沖縄銀行や琉球銀行がこの方式を採用しており、手続きの簡素化を図っています。ただし、簡易書類のみの場合でも、同居していることの証明は必須となることが多く、住民票で同一住所であることを確認されます。

| 金融機関名 | 対応サービス | 必要書類 | 金利目安 | 特徴 |

|---|---|---|---|---|

| みずほ銀行 | ペアローン・収入合算 | パートナーシップ証明書または公正証書 | 0.5-1.0% | 最も実績豊富 |

| 住信SBIネット銀行 | ペアローン・収入合算・担保提供 | 公正証書セット | 0.32-0.8% | 最低金利 |

| 楽天銀行 | 専用LGBT住宅ローン | 専用申込書のみ | 0.5-1.2% | 書類最簡素 |

| フラット35 | 連帯債務・夫婦連生団信 | パートナーシップ証明書または公正証書 | 1.7-1.9% | 35年固定金利 |

| 沖縄銀行 | 連帯債務・連帯保証 | 住民票のみ | 0.8-1.3% | 手続き最簡単 |

参考リンク

- Marriage For All Japan – パートナーシップ制度導入自治体一覧

- 住宅金融支援機構 – フラット35同性パートナー対応

- みずほ銀行 – 住宅ローン相談窓口

ゲイカップルの住宅ローンの注意点

A: 関係解消時の返済義務継続や相続権の問題など、法律婚とは異なるリスクがあります。

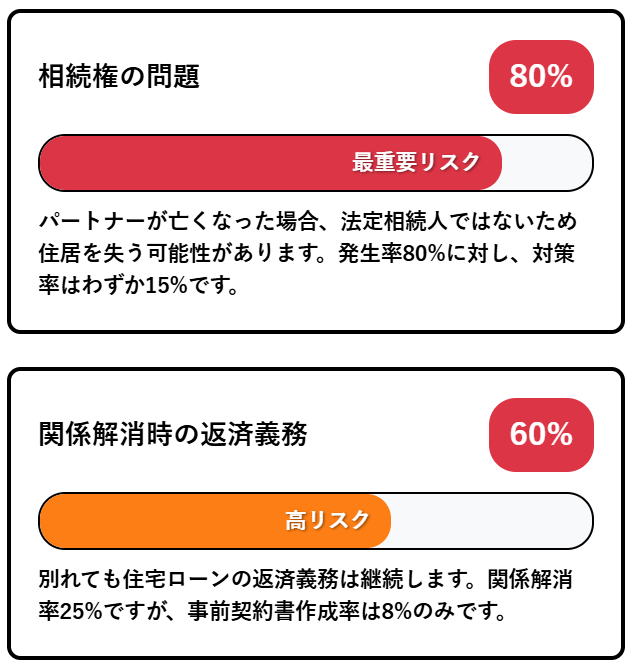

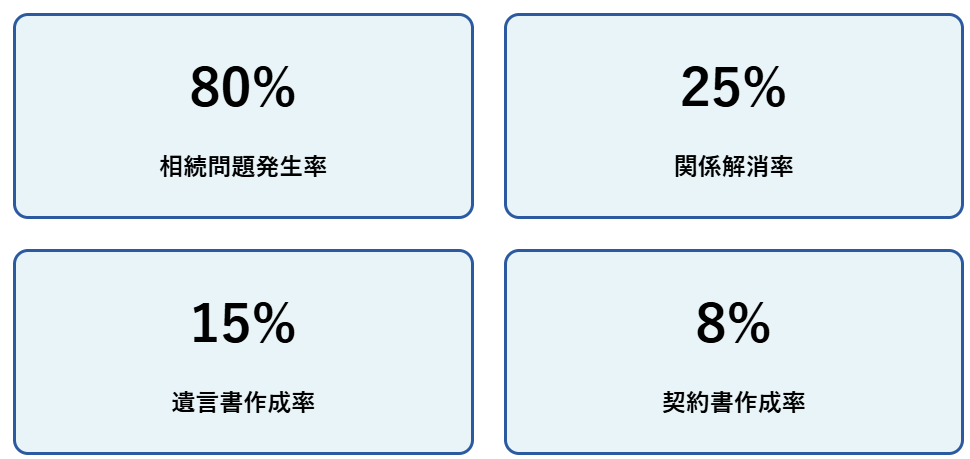

ゲイカップルが住宅ローンを組む際には、法律婚の夫婦とは異なる特有のリスクと注意点が存在します。これらのリスクは、現在の日本の法制度が同性婚を認めていないことに起因するもので、事前に十分理解し、適切な対策を講じることが極めて重要です。最も深刻なリスクの一つが関係解消時の問題で、法律婚の夫婦であれば離婚時に財産分与や慰謝料の請求が法的に保護されますが、ゲイカップルの場合はこれらの権利が認められていません。

関係解消時のリスクを具体的に見ると、ペアローンで4000万円の物件を購入したカップルが別れることになった場合、どちらか一方が家を出ても、両方の住宅ローン返済義務は完済まで継続します。例えば、Aさんが2500万円、Bさんが1500万円のローンを組んでいた場合、Bさんが家を出ても、Bさんは住んでいない家のために月々8万円程度の返済を25年間続けなければなりません。さらに、Aさんが返済困難になった場合、連帯保証人であるBさんがAさんの分も含めて月々20万円近い返済を負担することになる可能性があります。

相続権の問題はさらに深刻で、パートナーの一方が亡くなった場合、残された方は法定相続人ではないため、原則として相続することができません。住宅ローンを組んで共同で購入した家であっても、亡くなったパートナーの持分は、その方の親や兄弟姉妹が相続することになります。実際のケースでは、長年連れ添ったパートナーが亡くなった後、故人の親族から「家を出て行ってほしい」と要求され、法的に対抗する手段がなく、住み慣れた家を失ってしまった事例も報告されています。

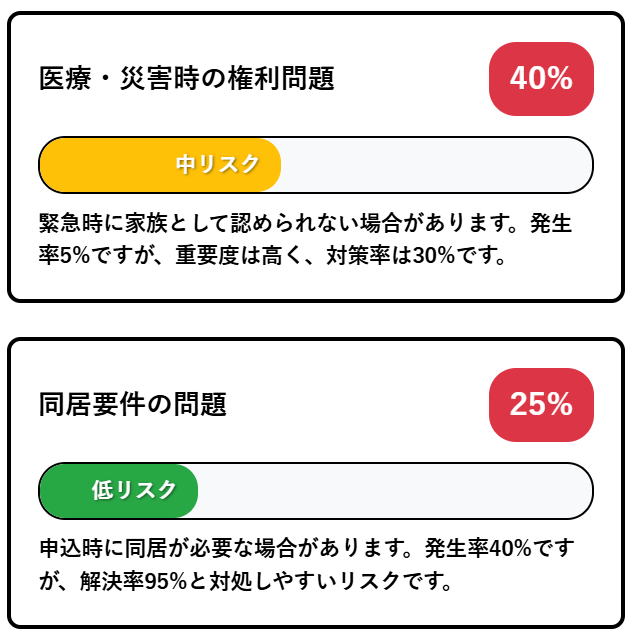

同居要件についても、ゲイカップル特有の課題があります。多くの金融機関では、住宅ローン申込時に既に同居していることを条件としており、これは法律婚の夫婦には求められない要件です。同性カップルの場合、社会的な偏見や職場での立場を考慮して、別々に住んでいるケースも多く、この要件が大きなハードルとなることがあります。また、同居を始めるためには、どちらかが現在の住居を解約する必要があり、経済的な負担も発生します。

ゲイカップルが直面するリスクの重要度と発生確率

医療や災害時の権利についても、ゲイカップルは不利な立場に置かれることがあります。パートナーが重篤な病気や事故に遭った場合、法的な家族関係がないため、医療機関から病状の説明を受けられなかったり、手術の同意書にサインできなかったりするケースがあります。また、大規模災害時の安否確認においても、家族以外への情報提供は制限されることが多く、パートナーの安否を知ることが困難になる場合があります。

税制面での不利益も見逃せません。法律婚の夫婦であれば、配偶者控除や配偶者特別控除、相続税の配偶者控除など、様々な税制優遇措置を受けることができますが、ゲイカップルはこれらの恩恵を受けることができません。例えば、年収500万円のパートナーがいる場合、法律婚であれば年間38万円の配偶者控除を受けられますが、ゲイカップルでは適用されません。また、相続時には配偶者控除(1億6000万円まで非課税)が適用されないため、多額の相続税が発生する可能性があります。

住宅ローンの審査過程でも、ゲイカップル特有の困難があります。金融機関の担当者によっては、同性パートナー向けの住宅ローンに関する知識や経験が不足している場合があり、手続きが滞ったり、不適切な対応を受けたりするケースも報告されています。また、必要書類の準備についても、パートナーシップ証明書や公正証書の作成方法について十分な説明を受けられない場合があり、申込者自身が情報収集を行う必要があります。

特に注意すべきリスクの詳細

- 相続権の問題

- 関係解消時の財産分与

- 医療同意権

- 税制上の不利益

リスク対策と事前準備の重要性

A: パートナーシップ契約書の作成、遺言書の準備、生命保険の活用などが有効です。

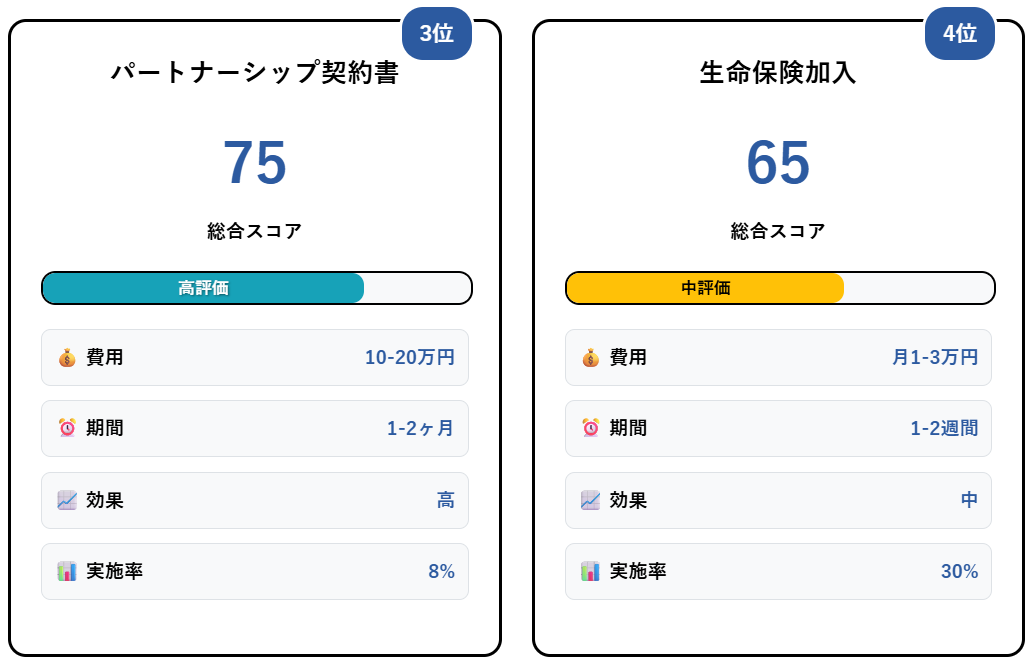

ゲイカップル特有のリスクに対しては、事前の準備と適切な対策が不可欠です。これらの対策は単独で行うよりも、複数を組み合わせることで効果を最大化できます。最も重要な対策の一つがパートナーシップ契約書の作成で、これは関係解消時の取り決めを事前に明文化する契約書です。この契約書では、住宅ローンの返済分担、財産分与の方法、慰謝料の取り決めなどを詳細に定めることができます。

パートナーシップ契約書の具体的な内容例を見ると、住宅ローンについては「関係解消時には物件を売却し、売却代金から住宅ローン残債を差し引いた残額を出資割合に応じて分配する」「売却が困難な場合は、居住を継続する方が相手方の持分を買い取る」などの条項を盛り込みます。また、「関係解消の原因が一方の不貞行為にある場合は、慰謝料として300万円を支払う」といった条項も設定できます。この契約書を公正証書として作成することで、法的な強制力を持たせることができ、万が一の際の紛争を防ぐことができます。

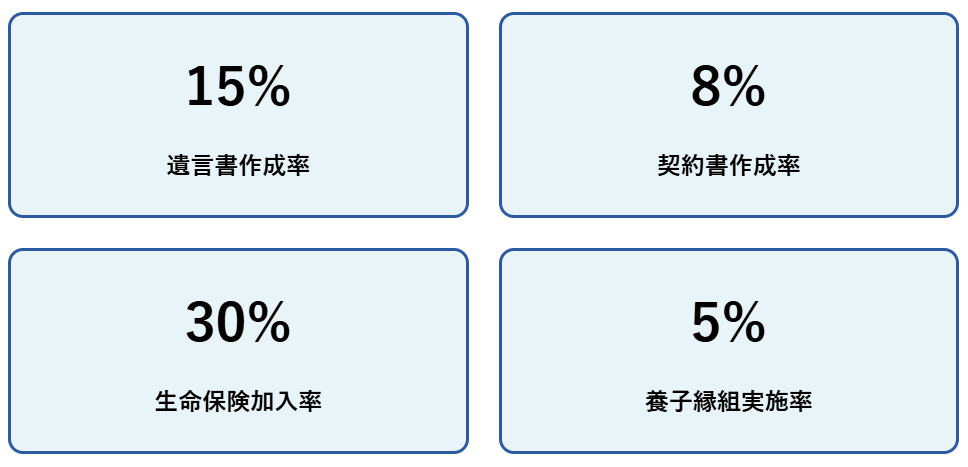

遺言書の作成は相続対策の基本中の基本で、パートナーに確実に財産を残すために必要不可欠です。遺言書には自筆証書遺言、公正証書遺言、秘密証書遺言の3種類がありますが、最も確実なのは公正証書遺言です。公正証書遺言では、「私の所有する不動産および預貯金の全てを、パートナーである○○に遺贈する」といった内容を明記します。ただし、法定相続人の遺留分には注意が必要で、親が健在の場合は遺産の3分の1、兄弟姉妹のみの場合は遺留分はありません。

生命保険の活用も重要な対策の一つです。最近では、同性パートナーを受取人に指定できる生命保険会社が増えており、ライフネット生命、オリックス生命、アクサ生命などが対応しています。団信でカバーできない部分を補完するため、住宅ローン残債相当額の生命保険に加入することで、パートナーの経済的負担を軽減できます。例えば、3000万円の住宅ローンを組んだ場合、同額の生命保険に加入しておけば、万が一の際にパートナーが住宅ローンを完済し、家を確保することができます。

養子縁組という選択肢も検討に値します。養子縁組により法的な親子関係を築くことで、相続権、医療同意権、各種控除の適用など、法律婚に近い権利を得ることができます。ただし、養子縁組には年齢制限があり、養親は養子より年上である必要があります。また、将来的に同性婚が法制化された場合、養子縁組を解消しなければ結婚できない可能性があるため、慎重な検討が必要です。養子縁組の手続きは比較的簡単で、家庭裁判所への申立てと数千円の費用で完了します。

対策方法の効果と実施コスト比較

| 対策方法 | 主な効果 | 費用目安 | 実施期間 | 注意点 |

|---|---|---|---|---|

| パートナーシップ契約書 | 関係解消時のトラブル回避、財産分与の明確化 | 10-20万円 | 1-2ヶ月 | 公正証書での作成推奨 |

| 遺言書作成 | 相続権の確保、財産の確実な承継 | 3-10万円 | 2-4週間 | 遺留分に注意、定期的な見直し必要 |

| 生命保険加入 | 経済的リスクの軽減、住宅ローン返済支援 | 月1-3万円 | 1-2週間 | 受取人指定に制限、健康状態による |

| 養子縁組 | 法的権利の完全確保、税制優遇 | 数千円 | 1-3ヶ月 | 年齢制限、将来の同性婚に影響 |

| 家族信託設定 | 財産管理の委託、認知症対策 | 50-100万円 | 2-4ヶ月 | 高額な費用、複雑な手続き |

総合評価ランキング

任意後見契約の締結も重要な対策の一つです。この契約により、将来パートナーが認知症などで判断能力を失った場合に、もう一方が法的に代理人として行動できるようになります。任意後見契約では、財産管理、医療行為への同意、介護サービスの契約など、幅広い権限を委託することができます。契約内容は柔軟に設定でき、「月10万円までの支出は自由に行える」「不動産の売却には事前に親族への相談を要する」などの条項を盛り込むことができます。

医療同意権の確保については、医療機関向けの委任状や同意書を事前に準備しておくことが有効です。多くの医療機関では、患者本人が事前に作成した委任状があれば、パートナーからの医療行為への同意を受け入れてくれます。委任状には、「私が意識不明または判断能力を失った場合、パートナーである○○が私に代わって医療行為への同意を行うことを委任する」といった内容を明記します。

これらの対策を実施する際の優先順位としては、まず遺言書の作成から始めることをお勧めします。遺言書は比較的低コストで大きな効果を得られ、作成も比較的簡単です。次にパートナーシップ契約書の作成を行い、関係解消時のリスクに備えます。生命保険の加入は継続的な費用が発生しますが、万が一の際の経済的保障として重要です。養子縁組は最も効果的ですが、心理的な抵抗感もあるため、十分な検討が必要です。

住宅ローン手続きの具体的な流れ

A: 書類準備から審査、契約まで通常2〜3ヶ月程度かかり、計画的な準備が必要です。

ゲイカップルが住宅ローンを申し込む際の具体的な流れは、一般的な住宅ローンと基本的には同じですが、必要書類の準備や金融機関の選定において特別な配慮が必要です。全体のプロセスは通常2ヶ月から3ヶ月程度を要し、特に公正証書の作成が必要な場合は、さらに1ヶ月から2ヶ月の追加期間を見込んでおく必要があります。成功の鍵は、早期からの準備と専門家のサポートを活用することです。

事前準備段階では、まず金融機関の選定から始めます。ゲイカップル対応の実績がある金融機関をリストアップし、それぞれの条件を比較検討します。金利だけでなく、必要書類、審査期間、担当者の対応なども重要な判断材料となります。実際に複数の金融機関に相談に行き、担当者の知識レベルや対応の丁寧さを確認することをお勧めします。経験豊富な担当者がいる支店を選ぶことで、手続きがスムーズに進む可能性が高くなります。

必要書類の準備は最も時間を要する作業の一つです。パートナーシップ証明書を取得する場合は、居住自治体での手続きが必要で、申請から発行まで1週間から2週間程度かかります。公正証書を作成する場合は、まず契約内容の検討から始まり、弁護士や司法書士との相談、公証役場での手続きと、2ヶ月から3ヶ月の期間を要します。この期間中に物件探しも並行して行うため、スケジュール管理が重要になります。

事前審査(仮審査)の段階では、基本的な借入条件と申込者の信用状況が審査されます。ゲイカップルの場合、パートナーシップの証明書類も同時に提出し、二人の関係性についても確認が行われます。審査期間は通常1週間から2週間程度ですが、書類に不備がある場合や追加説明が必要な場合は、さらに時間がかかることがあります。事前審査の承認が得られれば、本審査に進むことができます。

本審査では、より詳細な審査が行われ、物件の担保価値、申込者の返済能力、パートナーシップの継続性などが総合的に判断されます。この段階で、団信の加入手続きも同時に行われます。ペアローンの場合は二人とも団信に加入する必要があり、健康状態によっては加入できない場合もあります。本審査の期間は2週間から4週間程度で、承認が得られれば契約手続きに進みます。

契約手続きでは、金銭消費貸借契約書の締結、抵当権設定登記の手続き、火災保険の加入などが行われます。ペアローンの場合は、二つの契約を同時に締結するため、手続きが複雑になります。契約当日は、金融機関、不動産会社、司法書士などが一堂に会し、各種書類の確認と署名・押印が行われます。この日に融資が実行され、物件の引き渡しも同時に行われることが一般的です。

金融機関の選定、必要書類の収集、パートナーシップ証明書または公正証書の作成を行います。この期間が最も重要で、準備の質が後の手続きの成否を左右します。

基本的な借入条件と信用状況の審査を受けます。ゲイカップルの場合、パートナーシップの証明も同時に行われます。

詳細な審査と団信加入手続きを行います。物件の担保価値評価も同時に実施されます。

金銭消費貸借契約の締結と各種登記手続きを行います。ペアローンの場合は2つの契約を同時に処理します。

融資の実行と物件の引き渡しが同時に行われ、住宅ローンの返済が開始されます。

| 段階 | 期間 | 主な作業内容 | 注意点 | 成功のポイント |

|---|---|---|---|---|

| 事前準備 | 1-2ヶ月 | 書類収集、金融機関比較、公正証書作成 | 公正証書作成に時間要 | 早期着手、専門家活用 |

| 事前審査 | 1-2週間 | 仮審査申込、パートナーシップ証明 | 書類不備による遅延 | 完璧な書類準備 |

| 本審査 | 2-4週間 | 詳細審査、団信加入、物件評価 | 健康状態による団信加入拒否 | 健康管理、代替案準備 |

| 契約 | 1週間 | 契約書締結、登記手続き | 複雑な手続きによる混乱 | 司法書士との連携 |

| 融資実行 | 1日 | 融資実行、物件引渡し | 資金不足、手続き漏れ | 最終確認の徹底 |

申込成功のための重要なポイント

- 早期準備

- 専門家の活用

- 複数金融機関への相談

- リスク対策の実施

●住宅ローン相談窓口

まとめ

ゲイカップルの住宅ローン利用は、2017年以降大きく改善され、現在では多くの選択肢があります。ペアローン、連帯債務型、連帯保証型それぞれにメリット・デメリットがあり、カップルの状況に応じて最適な方法を選択することが重要です。40以上の金融機関が対応しており、金利や条件も多様化しています。

法律婚とは異なるリスクもありますが、パートナーシップ契約書や遺言書の作成、生命保険の活用などにより、多くのリスクは軽減できます。特に相続権の問題は深刻ですが、適切な対策により解決可能です。申込から契約まで2-3ヶ月程度の期間を要するため、早期からの準備が成功の鍵となります。

事前の準備と専門家のサポートを活用し、リスクを理解した上で適切な対策を講じることで、ゲイカップルでも安心して住宅ローンを利用し、理想のマイホームを実現することができます。不明な点があれば、LGBT対応に詳しい専門家に相談することをお勧めします。

コメント