「転職」と「マンション購入」- タイミングと住宅ローン審査

マンション購入を検討している方で、同時に転職も考えている方は多いのではないでしょうか。実は、転職のタイミングを間違えると、住宅ローンの審査に大きな影響を与える可能性があります。「転職してから新しい環境でマンションを探そう」と考えている方、ちょっと待ってください!転職後は住宅ローンの審査が格段に厳しくなってしまうのです。今回は、転職とマンション購入の最適なタイミングについて、初心者の方にもわかりやすく詳しく解説します。この記事を読めば、あなたの人生設計がより確実なものになるはずです。

![]() 【PR】

【PR】

住宅ローン審査で勤続年数が重視される理由

Q: なぜ勤続年数が重要なの?

A: 金融機関は長期間の安定返済を重視するため、勤続年数で収入の継続性を判断しているからです。転職直後は「また転職するかもしれない」というリスクがあると見なされます。

マンション購入において住宅ローンは欠かせない存在ですが、その審査では「勤続年数」が非常に重要な要素となっています。なぜ金融機関は勤続年数をそれほど重視するのでしょうか。答えは簡単です。金融機関は「この人が30年以上にわたって確実にお金を返してくれるか」を判断したいからです。

国土交通省の「令和5年度民間住宅ローンの実態に関する調査」によると、なんと93.6%の金融機関が勤続年数を審査項目として考慮しています。これは年収(94.0%)とほぼ同じレベルの重要度です。つまり、どんなに年収が高くても、勤続年数が短いと審査で不利になってしまうということです。

金融機関の立場で考えてみましょう。勤続年数が長い人は「この会社で安定して働き続けている」という実績があります。一方、転職したばかりの人は「もしかしたらまたすぐに転職してしまうかもしれない」「新しい職場に馴染めずに退職してしまうかもしれない」というリスクがあります。マンションローンは数千万円という大金を30年以上かけて返済する長期契約です。金融機関としては、できるだけリスクの少ない人にお金を貸したいと考えるのは当然のことなのです。

出典:国土交通省「令和5年度民間住宅ローンの実態に関する調査」

転職直後のマンションローン審査の現実

Q: 転職直後だと審査に通らないの?

A: 通らないわけではありませんが、勤続年数不足により審査が非常に厳しくなり、希望額での借入が困難になる可能性が高いです。金融機関によっては申し込み自体ができない場合もあります。

転職直後にマンションローンを申し込むと、どのような現実が待っているのでしょうか。残念ながら、多くの場合で審査が非常に厳しくなります。一般的に、金融機関では勤続年数1年以上、できれば3年以上を基準としているところが多く、転職直後ではこの基準を満たすことができません。

具体的には以下のような問題が発生します。まず、そもそも申し込み自体ができない金融機関があります。「勤続年数3年以上」という条件があれば、転職直後の方は門前払いになってしまいます。次に、申し込みができたとしても、年収の計算方法が不利になります。転職直後は前年の源泉徴収票がないため、直近の給与明細から年収を推定することになります。この場合、ボーナスが含まれないことが多く、実際の年収よりも低く評価されてしまいます。

さらに、審査に通ったとしても希望する金額を借りられない可能性があります。金融機関は「リスクが高い」と判断するため、通常よりも厳しい条件での融資となることが多いのです。また、提出書類も増えます。職歴書、転職理由書、新しい会社の雇用契約書など、通常の審査では不要な書類の提出を求められることがあります。これらの書類を揃えるだけでも時間がかかり、審査期間が長くなってしまいます。

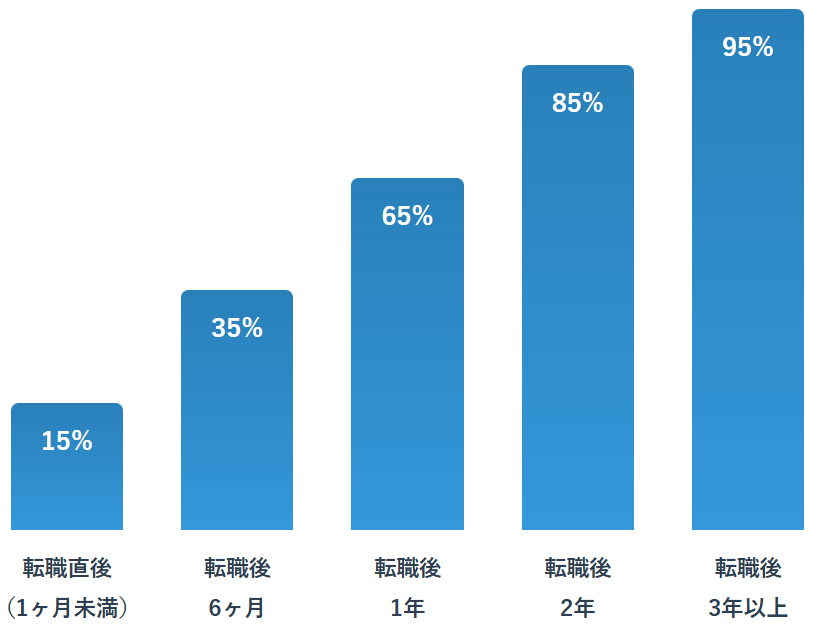

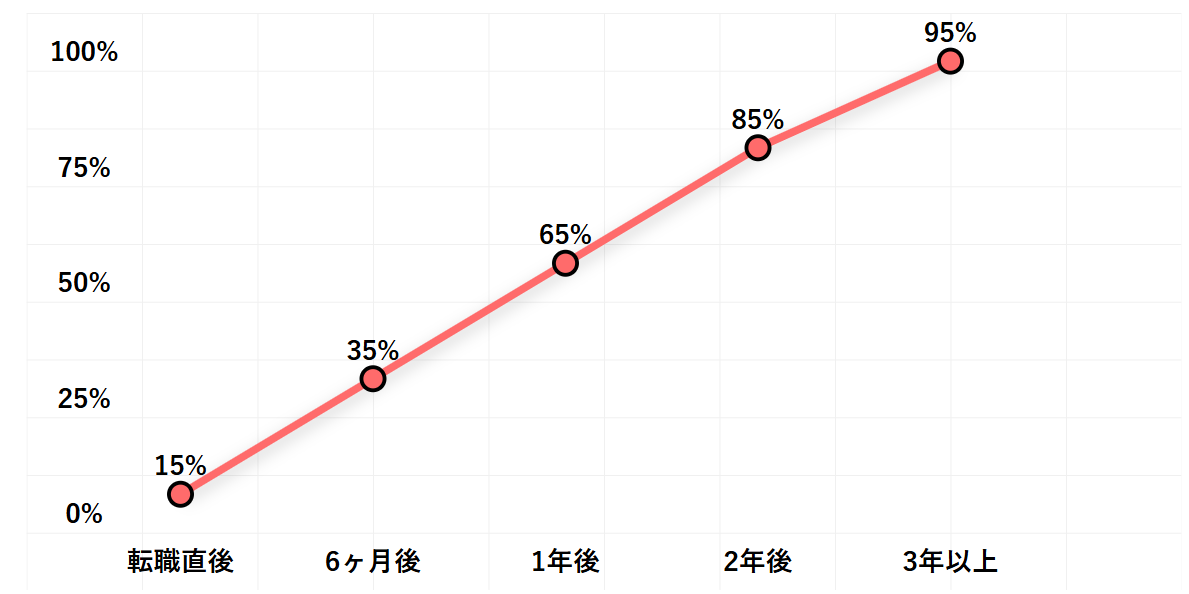

転職後の住宅ローン審査通過率の変化

※一般的な傾向を示したイメージ図

※一般的な傾向を示したイメージ図

重要な注意点:転職したことを隠して申し込んでも、健康保険証の「資格取得年月日」で必ずバレてしまいます。虚偽申告は契約違反となり、融資が取り消される可能性があります。絶対に避けましょう。

転職前マンション購入のメリットとリスク

Q: 転職前購入の最大のリスクは?

A: 転職後の収入や職場環境が予想と異なり、返済計画に支障をきたすことです。転職後の年収が20%減少しても返済可能な金額での借入を心がけることが重要です。

転職前にマンションを購入することには、明確なメリットがある一方で、見過ごせないリスクも存在します。まず、メリットから見ていきましょう。最大のメリットは、現在の勤続年数を活用できることです。例えば、現在の会社に5年勤めている場合、その5年間の安定した勤務実績を武器に審査を受けることができます。これにより、審査通過率が高くなり、希望する金額での借入も実現しやすくなります。

また、金利面でも有利になることが多いです。勤続年数が長いほど、金融機関からの信頼度が高くなり、より良い金利条件を提示してもらえる可能性があります。0.1%の金利差でも、35年間の返済では数十万円の差になることもあるため、これは大きなメリットです。さらに、借入可能額も大きくなる傾向があります。安定した収入実績により、金融機関は「この人なら大きな金額でも返済できる」と判断しやすくなります。

しかし、リスクも存在します。最大のリスクは、転職後の収入や職場環境が予想と異なる可能性があることです。転職前は年収アップを期待していたのに、実際は下がってしまった。新しい職場の人間関係や業務内容が合わず、早期退職を余儀なくされた。このような事態が発生すると、マンションローンの返済に支障をきたす可能性があります。特に、転職後の年収が20%以上下がってしまうと、家計に大きな影響を与えることになります。

| メリット | 詳細 |

|---|---|

| 勤続年数を活用できる | 現在の勤続年数で審査を受けられるため、有利な条件で借入可能 |

| 審査通過率が高い | 安定した勤務実績により、金融機関からの信頼を得やすい |

| 金利優遇を受けやすい | 勤続年数が長いほど、より良い金利条件を提示される可能性が高い |

| 借入可能額が大きい | 安定した収入実績により、希望額での借入が実現しやすい |

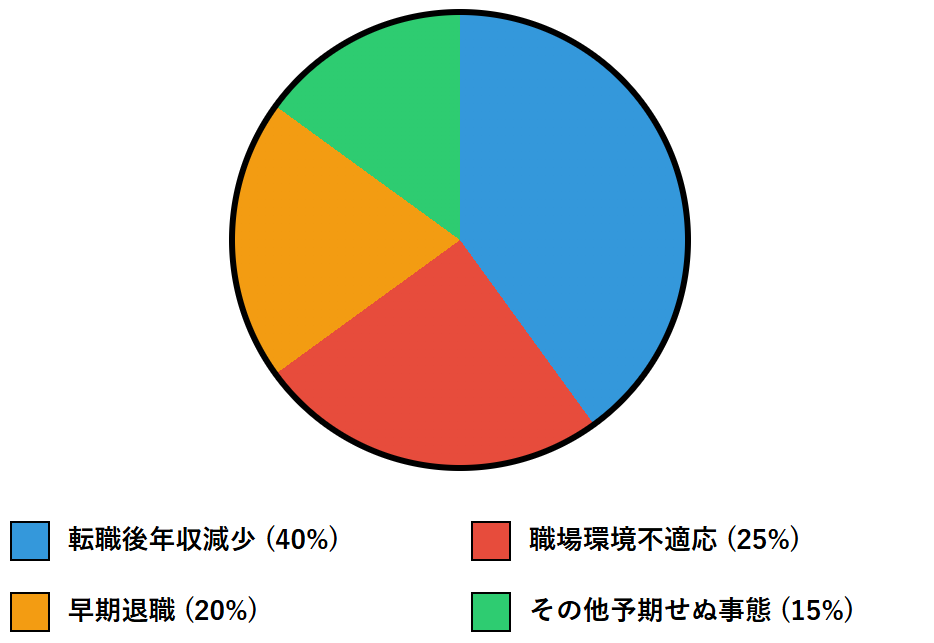

転職前マンション購入のリスク要因

※転職前購入者が直面するリスクの割合(推定)

※転職前購入者が直面するリスクの割合(推定)

転職後でもマンションローンを組む方法

Q: 転職直後でも確実に借りられる方法は?

A: フラット35なら勤続年数要件がないため、転職直後でも申し込み可能です。ただし物件の技術基準を満たす必要があり、金利は民間ローンより高めの場合が多いです。

転職後でもマンションローンを組む方法はいくつか存在します。諦める必要はありません。まず、勤続年数の要件を設けていない金融機関を探すことです。すべての金融機関が厳しい勤続年数要件を設けているわけではありません。特にネット銀行では、勤続年数よりも返済能力を重視する傾向があります。これらの金融機関では、転職直後でも年収や他の条件が良ければ審査に通る可能性があります。

次に、フラット35の活用です。住宅金融支援機構のフラット35は、勤続年数の要件がないため、転職直後でも申し込み可能です。フラット35は全期間固定金利で、金利変動のリスクがないというメリットもあります。ただし、購入するマンションが技術基準を満たしている必要があります。また、民間ローンと比較して金利がやや高めに設定されていることが多いので、総返済額をしっかりと比較検討することが大切です。

さらに、転職の内容によっては有利に働く場合もあります。同業界でのキャリアアップ転職、大手企業への転職、ヘッドハンティングによる転職などは、むしろプラス材料として評価される可能性があります。この場合、職歴書や転職理由書を丁寧に作成し、転職がポジティブなものであることをアピールすることが重要です。また、頭金を多めに用意することで、金融機関からの信頼を得やすくなります。自己資金が多いということは、計画性があり、リスク管理ができる人だと評価されるからです。

| 金融機関タイプ | 勤続年数要件 | 特徴 |

|---|---|---|

| メガバンク | 2-3年以上 | 厳格な基準、対面相談可能 |

| 地方銀行 | 1-3年以上 | 地域密着、柔軟な対応 |

| ネット銀行 | 要件なし~1年 | 低金利、返済能力重視 |

| フラット35 | 要件なし | 固定金利、物件重視の審査 |

フラット35と民間ローンの比較

| 項目 | フラット35 | 民間ローン |

|---|---|---|

| 勤続年数要件 | なし | 1-3年以上 |

| 金利タイプ | 全期間固定 | 変動・固定選択可 |

| 審査基準 | 物件重視 | 個人属性重視 |

| 団信加入 | 任意 | 原則必須 |

マンション購入と転職の最適なタイミング

Q: 最も安全な購入タイミングは?

A: 現職で勤続3年以上の実績があり、転職予定が具体化する前のタイミングが最も安全で有利です。融資実行後であれば転職しても問題ありません。

マンション購入と転職を両方検討している場合、タイミングの戦略が人生を左右すると言っても過言ではありません。最も理想的なパターンは、現職で勤続3年以上の実績を積んでからマンションを購入し、融資実行後に転職することです。このタイミングであれば、住宅ローン審査では有利な条件で借入ができ、転職後は新しい環境で心機一転スタートできます。

しかし、現実的にはそう簡単にはいかないものです。転職のタイミングは自分だけでは決められない場合も多く、会社の都合や業界の動向に左右されることもあります。そこで重要なのは、自分の状況に応じた最適な戦略を立てることです。例えば、現在勤続3年以上で転職を検討している場合は、転職前にマンション購入を進めることをお勧めします。ただし、転職後の収入減少リスクを考慮し、余裕を持った返済計画を立てることが重要です。

一方、既に転職してしまった場合や、転職直後の場合は、焦らずに1-2年待つことも一つの戦略です。この期間を有効活用して頭金を貯めることで、将来的により有利な条件でマンションを購入できる可能性があります。また、転職先での実績を積むことで、金融機関からの信頼も得やすくなります。キャリアアップや年収アップを伴う転職の場合は、転職後6ヶ月から1年程度で審査に挑戦してみるのも良いでしょう。この場合、転職理由や将来性をしっかりとアピールできる書類を準備することが重要です。

転職・マンション購入タイミング戦略

| 状況 | 推奨戦略 | メリット | 注意点 |

|---|---|---|---|

| 勤続3年以上で転職予定 | 転職前に購入 | 審査通過率高、好条件での借入 | 転職後の収入減少リスク |

| 転職直後(1年未満) | 1-2年待ってから購入 | 安定した返済計画、頭金増加 | 物件価格上昇リスク |

| キャリアアップ転職 | 転職後6ヶ月で検討 | 年収増加を活用可能 | 職歴書等の追加書類必要 |

| 同業界への転職 | 転職後1年で検討 | 専門性が評価される | 業界動向の影響受けやすい |

重要なポイント:融資実行前の転職は絶対に避けましょう。審査時の条件と異なるため、融資が取り消される可能性があります。住宅ローンの審査から融資実行まで、通常1-2ヶ月程度かかることを考慮して計画を立てることが大切です。

転職後のローン返済で注意すべきポイント

Q: 転職後の年収減少で返済が厳しくなったら?

A: まず金融機関に相談し、繰り上げ返済や返済期間延長などの条件変更を検討しましょう。早期の相談が重要で、返済が滞る前に対策を講じることが大切です。

マンション購入後に転職する場合、返済に関していくつかの重要な注意点があります。まず、金融機関への報告義務について理解しておきましょう。住宅ローン返済中に転職した場合、借入先の金融機関への報告が必要です。これは契約書に明記されている義務であり、怠ると契約違反となる可能性があります。「バレなければ大丈夫」と考える方もいますが、金融機関が何らかの理由で勤務先に連絡した際に発覚するリスクがあります。

次に、収入減少時の対策について知っておくことが重要です。転職により年収が下がってしまった場合、まず検討すべきは繰り上げ返済です。まとまった資金がある場合、元本の一部を返済することで月々の返済額を減らすことができます。ただし、手元資金をすべて返済に回してしまうと、緊急時の対応ができなくなるため、ある程度の余裕資金は残しておくことが大切です。繰り上げ返済が難しい場合は、金融機関に相談して返済期間の延長を検討することもできます。

また、住宅ローン控除の手続きも忘れてはいけません。転職した場合、住宅ローン控除の手続き方法が変わります。年内に再就職した場合は転職先で年末調整を受けることができますが、前職の源泉徴収票を転職先に提出する必要があります。年内に再就職しなかった場合は、自分で確定申告を行う必要があります。住宅ローン控除は年間数十万円の節税効果がある場合もあるため、手続きを忘れないよう注意しましょう。転職による環境変化で忙しくなりがちですが、これらの手続きを怠ると後で大きな損失につながる可能性があります。

重要な注意点:転職により年収が大幅に減少した場合、早めに金融機関に相談しましょう。返済が困難になってからでは選択肢が限られてしまいます。金融機関も借り手の状況を理解し、可能な限り解決策を提案してくれます。

まとめ

マンション購入と転職のタイミングは、人生の大きな決断に関わる重要な要素です。転職前の購入は住宅ローン審査の面では有利ですが、転職後の収入変動リスクを十分に考慮する必要があります。一方、転職後の購入は審査が厳しくなりますが、安定した収入を基にした確実な返済計画を立てることができます。最も重要なのは、ご自身の状況に応じた最適なタイミングを見極めることです。勤続年数、転職の理由、将来の収入見込み、家族構成など、様々な要因を総合的に判断し、無理のないマンション購入計画を立てることをお勧めします。マンション購入は人生最大の買い物の一つです。転職とのタイミングを慎重に検討し、専門家のアドバイスも参考にしながら、最適な決断を行いましょう。

参考資料・リンク

コメント