2025年5月最新版|広島 住宅ローン金利速報

住宅ローンを検討する際、金利動向は非常に重要な判断材料となります。本記事では、広島県内の主要金融機関の最新住宅ローン金利情報をまとめました。 2025年5月現在の金利情報と、各金融機関の特徴的な住宅ローン商品についても詳しく解説します。

住宅ローンの選択は、人生で最も大きな金融判断の一つです。金利の違いが返済総額に大きく影響するため、 各金融機関の金利動向を把握し、自分のライフプランに合った住宅ローンを選ぶことが重要です。

この記事が、広島県内で住宅購入を検討されている方々の参考になれば幸いです。

※本記事の金利情報は2025年5月時点のものです。最新の正確な情報は各金融機関の公式サイトや窓口でご確認ください。

広島県の住宅ローン金利動向

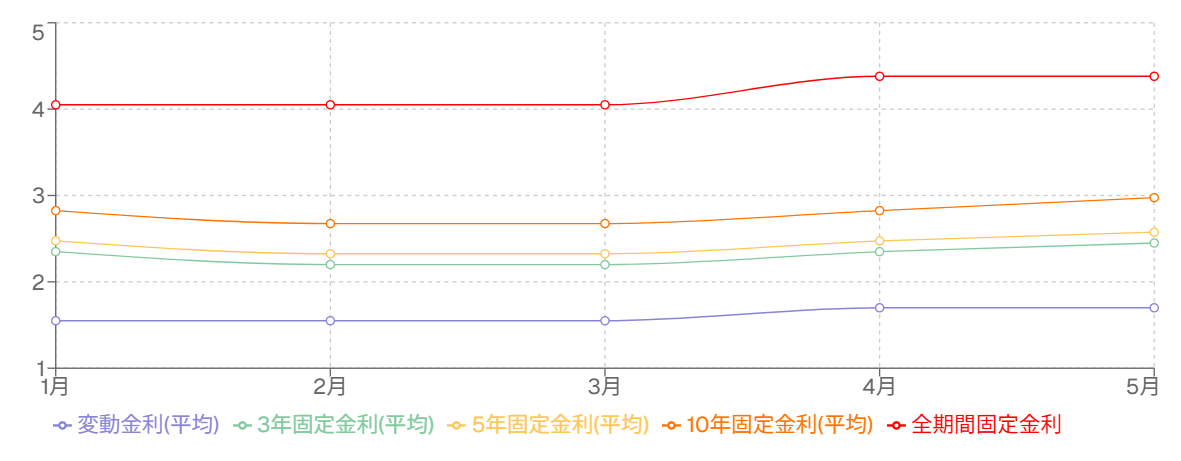

2025年5月の広島県内住宅ローン市場は、金融政策の転換期を反映した動きを見せています。全体的な傾向として、4月から5月にかけて固定金利型を中心に上昇基調が続いており、広島銀行、広島信用金庫、中国ろうきんでは3年・5年・10年固定金利が0.10%〜0.25%上昇しています。この背景には、日本銀行による金融緩和政策からの転換と政策金利の引き上げがあり、長期金利の上昇が住宅ローン金利にも波及しています。

一方で、もみじ銀行は固定金利を0.10%〜0.15%引き下げており、金融機関間での金利競争が活発化していることがうかがえます。変動金利については、ほとんどの金融機関で4月から横ばいの状態が続いていますが、日本銀行の追加利上げ観測が強まる中、今後数ヶ月以内に上昇圧力がかかる可能性があります。

金利タイプ別に見ると、変動金利と固定金利の金利差が拡大傾向にあり、借り手にとっては金利タイプの選択がより重要な意思決定となっています。広島県の経済状況との関連では、県内総生産の緩やかな回復と雇用環境の改善が住宅需要を下支えしており、金利上昇による住宅購入意欲の減退は限定的にとどまっています。

今後の見通しとしては、年内は緩やかな金利上昇が続く可能性が高く、借り手は将来の金利変動リスクを考慮した総合的な判断がより一層重要となっています。

2025年5月 広島県内主要金融機関の住宅ローン金利比較

| 金融機関 | 変動金利 | 3年固定 | 5年固定 | 10年固定 | 全期間固定 |

|---|---|---|---|---|---|

| 広島銀行 | 3.125% | 1.70%~3.20% | 1.80%~3.35% | 2.20%~3.75% | – |

| もみじ銀行 | 0.875%~3.125% | 1.500%~3.300% | 1.650%~3.450% | 2.100%~3.900% | – |

| 広島信用金庫 | 0.525%~2.875% | 1.700%~3.200% | 1.800%~3.350% | 2.200%~3.750% | 4.380% |

| 中国ろうきん | – | 1.05%~3.05% | – | 1.15%~3.40% | 3.75% |

| JA広島市 | 0.750%~2.875% | – | – | 1.650%~3.600% | – |

各金融機関の金利推移

広島銀行 住宅ローン金利推移(2025年)

| 商品名 | 1月 | 2月 | 3月 | 4月 | 5月 | 変動幅 |

|---|---|---|---|---|---|---|

| スーパー住宅ローン 変動金利 | 2.725% | 2.275% | 2.275% | 3.125% | 3.125% | ±0.00% |

| 3年固定金利 | 1.60%~3.10% | 1.45%~2.95% | 1.45%~2.95% | 1.60%~3.10% | 1.70%~3.20% | ↑0.10% |

| 5年固定金利 | 1.70%~3.25% | 1.55%~3.10% | 1.55%~3.10% | 1.70%~3.25% | 1.80%~3.35% | ↑0.10% |

| 10年固定金利 | 2.05%~3.60% | 1.90%~3.45% | 1.90%~3.45% | 2.05%~3.60% | 2.20%~3.75% | ↑0.15% |

もみじ銀行 住宅ローン金利推移(2025年)

| 商品名 | 1月 | 2月 | 3月 | 4月 | 5月 | 変動幅 |

|---|---|---|---|---|---|---|

| 住宅ローン 変動金利 | 0.675%~2.725% | 0.675%~2.725% | 0.675%~2.725% | 0.875%~3.125% | 0.875%~3.125% | ±0.00% |

| 3年固定金利 | 1.500%~3.300% | 1.350%~3.150% | 1.350%~3.150% | 1.650%~3.450% | 1.500%~3.300% | ↓0.15% |

| 5年固定金利 | 1.700%~3.500% | 1.550%~3.350% | 1.450%~3.250% | 1.800%~3.600% | 1.650%~3.450% | ↓0.15% |

| 10年固定金利 | 2.050%~3.850% | 1.850%~3.650% | 1.850%~3.650% | 2.200%~4.000% | 2.100%~3.900% | ↓0.10% |

広島信用金庫 住宅ローン金利推移(2025年)

| 商品名 | 1月 | 2月 | 3月 | 4月 | 5月 | 変動幅 |

|---|---|---|---|---|---|---|

| 住宅ローン 変動金利 | 0.375%~2.725% | 0.375%~2.725% | 0.375%~2.725% | 0.525%~2.875% | 0.525%~2.875% | ±0.00% |

| 3年固定金利 | 1.600%~3.100% | 1.450%~2.950% | 1.450%~2.950% | 1.600%~3.100% | 1.700%~3.200% | ↑0.10% |

| 5年固定金利 | 1.700%~3.250% | 1.550%~3.100% | 1.550%~3.100% | 1.700%~3.250% | 1.800%~3.350% | ↑0.10% |

| 10年固定金利 | 2.050%~3.600% | 1.900%~3.450% | 1.900%~3.450% | 2.050%~3.600% | 2.200%~3.750% | ↑0.15% |

| 固定金利型 | 4.050% | 4.050% | 4.050% | 4.380% | 4.380% | ±0.00% |

中国ろうきん 住宅ローン金利推移(2025年)

| 商品名 | 1月 | 2月 | 3月 | 4月 | 5月 | 変動幅 |

|---|---|---|---|---|---|---|

| 3年固定金利 | 0.80%~2.80% | 0.80%~2.80% | 0.80%~2.80% | 0.80%~2.80% | 1.05%~3.05% | ↑0.25% |

| 10年固定金利 | 0.90%~3.15% | 0.90%~3.15% | 0.90%~3.15% | 0.90%~3.15% | 1.15%~3.40% | ↑0.25% |

| 全期間固定金利 | 3.50% | 3.50% | 3.50% | 3.50% | 3.75% | ↑0.25% |

JA広島市 住宅ローン金利推移(2025年)

| 商品名 | 1月 | 2月 | 3月 | 4月 | 5月 | 変動幅 |

|---|---|---|---|---|---|---|

| とくとくプラン 変動金利 | 0.600%~2.725% | 0.600%~2.725% | 0.600%~2.725% | 0.750%~2.875% | 0.750%~2.875% | ±0.00% |

| 10年固定金利 | 1.500%~3.450% | 1.500%~3.450% | 1.500%~3.450% | 1.650%~3.600% | 1.650%~3.600% | ±0.00% |

上記のグラフと表から、2025年の金利推移を見ることができます。2月から3月にかけては比較的安定していた金利が、 4月に入ると上昇傾向を示し、5月も一部の金融機関では上昇が続いています。 一方で、もみじ銀行のように固定金利を引き下げる動きも見られ、金融機関によって異なる戦略が取られています。

住宅ローンの金利タイプ解説

変動金利型

市場金利の変動に応じて、住宅ローンの金利も変動するタイプです。

メリット

- 固定金利より金利が低めに設定されていることが多い

- 市場金利が下がれば、返済額も減少する可能性がある

- 借り換えの手間なく、低金利の恩恵を受けられる

デメリット

- 金利上昇時には返済額が増加するリスクがある

- 将来の返済額が予測しにくい

- 急激な金利上昇時には家計への負担が大きくなる

固定金利選択型

一定期間(3年、5年、10年など)金利が固定され、期間終了後に再度金利タイプを選択できるタイプです。

メリット

- 固定期間中は金利変動の影響を受けない

- 一定期間の返済計画が立てやすい

- 期間終了後に金利情勢に応じて再選択できる柔軟性がある

デメリット

- 変動金利より金利が高めに設定されていることが多い

- 固定期間終了後の金利上昇リスクがある

- 市場金利が下がっても、固定期間中は恩恵を受けられない

全期間固定金利型

借入期間の全期間にわたって金利が変わらないタイプです。

メリット

- 返済額が借入時から完済まで変わらない安心感がある

- 長期的な家計計画が立てやすい

- 金利上昇局面でも影響を受けない

デメリット

- 他の金利タイプと比べて金利が高めに設定されていることが多い

- 市場金利が下がっても恩恵を受けられない

- 繰上返済時に手数料が高く設定されている場合がある

住宅ローンの金利タイプは、ご自身のライフプランや金利見通し、リスク許容度に合わせて選ぶことが重要です。 例えば、将来の収入増加が見込まれる若い世代は、当初は変動金利や短期固定金利を選び、 収入が安定してきたら固定金利に切り替えるという戦略も考えられます。

また、住宅ローンは長期間にわたる大きな借入となるため、金利だけでなく、団体信用生命保険の内容や 繰上返済の条件、手数料なども含めて総合的に判断することをおすすめします。

住宅ローン選びのポイント

金利以外の重要な選択ポイント

団体信用生命保険(団信)の内容

万が一の際に住宅ローンの残債が免除される保険です。近年は、三大疾病や八大疾病をカバーする特約付きの団信も増えています。 保障内容と保険料(金利上乗せ分)のバランスを考慮しましょう。

繰上返済の条件

将来的に余裕資金ができた場合に備えて、繰上返済の手数料や最低返済額などの条件を確認しておくことが重要です。 インターネットバンキングでの手続きが可能かどうかも確認しておくと便利です。

借り換え条件

将来的に金利が大きく変動した場合に備えて、借り換えの際の手数料や条件も確認しておくと良いでしょう。 特に固定金利を選択する場合は、固定期間終了後の条件も重要です。

審査基準と融資実行までの期間

金融機関によって審査基準や融資実行までの期間が異なります。 特に新築や中古住宅の購入では、物件の引き渡し時期に合わせた融資実行が必要となるため、 事前に確認しておくことが重要です。

住宅ローン控除と金利の関係

住宅ローン控除(住宅ローン減税)は、住宅ローンの年末残高の一定割合を所得税から控除する制度です。 2025年現在の控除率は0.7%で、控除期間は最大13年間となっています。

住宅ローン控除と金利選択の考え方

住宅ローン控除を最大限活用するためには、ローン残高をなるべく多く維持することが有利に働きます。 そのため、以下のような考え方があります。

- 住宅ローン金利が控除率(0.7%)より低い場合、繰上返済よりも他の資産運用を検討する方が有利な場合があります。

- 金利が控除率より高い場合は、繰上返済によって総返済額を減らす方が有利になることが多いです。

ただし、これは一般的な考え方であり、個人の資産状況や将来計画によって最適な選択は異なります。また、住宅ローン控除は所得税から控除されるため、所得税額が少ない場合は控除しきれない可能性があります。 その場合、一部が住民税から控除されますが、上限があるため注意が必要です。

住宅ローン控除の詳細については、国税庁のウェブサイトでご確認いただけます。

今後の金利動向予測

~ 2025年後半の金利見通し ~

2025年後半の住宅ローン金利は、日本銀行の金融政策や国内外の経済情勢に大きく影響されると予想されます。 現在の市場予測では、以下のような見通しが立てられています。

上昇シナリオ

日本銀行の金融引き締め政策が継続し、政策金利のさらなる引き上げが行われた場合、 住宅ローン金利も上昇傾向が続く可能性があります。

- 変動金利: 現在の水準から0.2%〜0.5%程度の上昇

- 固定金利: 現在の水準から0.3%〜0.7%程度の上昇

横ばいシナリオ

インフレ率が落ち着き、日本銀行が現状の金融政策を維持する場合、 住宅ローン金利は現在の水準で推移する可能性があります。

- 変動金利: 現在の水準を維持

- 固定金利: 小幅な変動にとどまる

ただし、金利予測は不確実性が高く、国内外の経済情勢や政策変更によって大きく変動する可能性があります。 住宅ローンを検討する際は、複数のシナリオを想定し、自身の返済能力に余裕を持った計画を立てることが重要です。

住宅ローン選びのアドバイス

現在の金利環境を踏まえると、以下のような選択肢が考えられます:

- 【金利上昇を懸念する場合】現時点で固定金利(特に長期固定)を選択することで、将来の金利上昇リスクを回避できます。

- 【当面の返済負担を抑えたい場合】変動金利や短期固定金利を選択し、将来的に状況に応じて借り換えを検討する戦略も考えられます。

- 【柔軟性を重視する場合】固定変動選択型を選び、定期的に金利タイプを見直す方法もあります。

まとめ

2025年5月現在の広島県内の住宅ローン金利は、金融機関によって異なる動きを見せています。 広島銀行、広島信用金庫、中国ろうきんでは固定金利が上昇傾向にある一方、 もみじ銀行では固定金利の引き下げが行われています。

住宅ローンを選ぶ際は、単に金利の高低だけでなく、金利タイプ(変動・固定)の特性や、 団体信用生命保険の内容、繰上返済の条件、借り換え条件など、総合的に検討することが重要です。

また、住宅ローンは長期間にわたる大きな借入となるため、将来の収入や支出の変化も考慮し、 無理のない返済計画を立てることが大切です。必要に応じて、各金融機関の住宅ローン担当者に相談し、 自分のライフプランに合った住宅ローンを選びましょう。

最後に、住宅ローンの金利は常に変動する可能性があります。この記事の情報は2025年5月時点のものですので、 最新の金利情報は各金融機関の公式サイトや窓口でご確認ください。

コメント

いつも楽しく記事を拝見させてもらっております。今年より変動金利で住宅ローンを組む予定としています。年収的にはおそらく最優遇金利で借りられると思っておりますが(事前審査は最優遇で金利でした)、広島信用金庫が魅力的に見えています。メガバンクなら三菱UFJを検討しており、どちらで組むか悩んでいます。地銀ならではのリスクなどあるのでしょうか?

コメントいただきありがとうございます。

地銀のリスクですか・・・経営母体がメガに比べると不安定。県外に窓口が少ない。ぐらいではないでしょうか。文面から察しますに属性の良い方でしょうから、地方銀行で選ぶなら、広島信用金庫よりも広銀やもみじのほうが条件が良いと思います。(実務においても、この3行に同時に事前審査を持ち込むと、属性の良い方は、広銀もしくはもみじが良い条件の返答が返ってきます。)広信、UFJどちらがおススメ? と聞かれたら、UFJと答えます。金利条件、団信の内容、がん保険等の条件、事務手数料、使いやすさ(アプリやNISA)などを総合的にご判断されることが良いと思います。また、お買いになられる不動産によっても、金融機関の得手不得手があります。新築マンションを優遇する金融機関、注文住宅に強い金融機関、決済が早い中古物件を優遇する金融機関。担当営業マンにご相談されることをおすすめします。

ご回答ありがとうございます。ご指摘のいい条件というのは本審査で出た金利を第一に考えてもいいものなのでしょうか?

広島信用金庫より広島銀行などの方がいい条件が出やすいとの事ですが、広島信用金庫は最優遇金利が出にくいという認識で合っていますか?

担保物件(あなたが購入する物件)にもよりますが、最優遇金利は異なります。(これ、本当は口外いてはいけないのだと思います。)私が主に扱っている新築マンションでは、地銀においては広銀が最も金利が低いのは事実です。時には交渉次第ではもみじが上回ってきます。主要地銀に関しては、仮審査も本申し込みも条件は変わりません。

広島信用金庫は最優遇金利が出にくいという認識で合っていますか? ➡ 最優遇と言いますが、本当に「最」なのかは・・・怪しいところです。 担保物件、借入者内容によって異なります。気になる金融機関をすべて仮審査を行い比較することをおすすめします。

貴重なご意見大変参考になりました、ありがとうございました。