賃貸が良いのか?

資産として購入して住むのが良いのか?

これは永遠のテーマです。

私は不動産を売っている身ですが、決して買った方が良いとは言いません。

人それぞれだと思っています。

「賃貸vs売買」 不動産価格が高くなってしまった2025年

2025年、株価の変動や金利上昇など市場環境が大きく変化する中で、 「賃貸と売買、結局どちらが良いのか?」という永遠のテーマについて、 現場の不動産営業が実体験を交えて詳しく解説します。 あなたのライフスタイルに最適な選択肢を見つけるためのポイントをお伝えします。

2025年の市場環境 – 株価は不動産に影響するのか

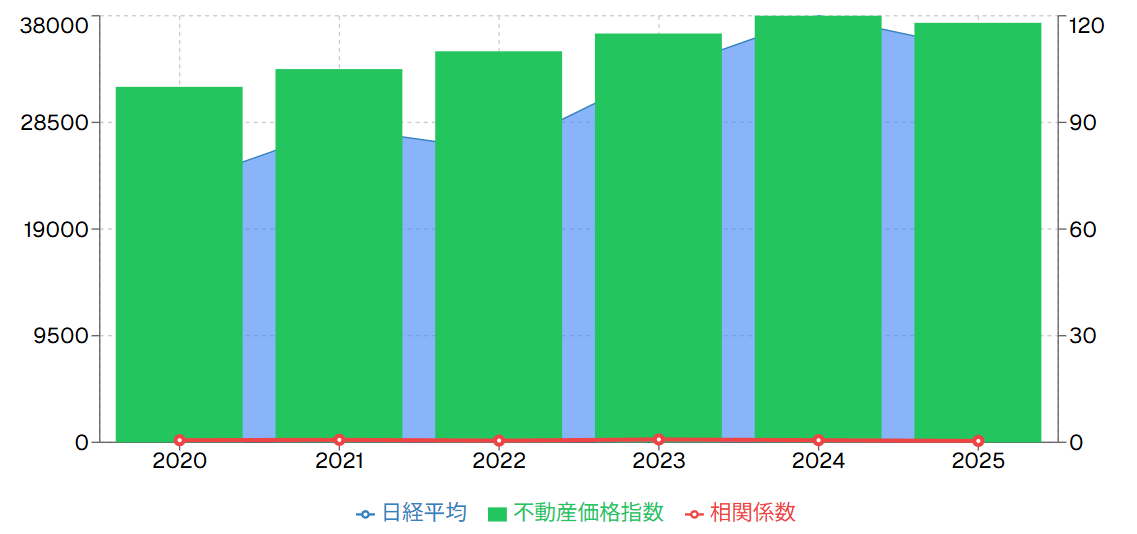

【株価と不動産価格の相関関係】

2025年に入り、株価の大幅な変動が話題となっていますが、これが不動産市場にどのような影響を与えるのでしょうか。確かに日経平均と不動産価格には相関性があることがデータで示されており、過去の傾向を見ると連動する場面も多く見られます。しかし、重要なのは「歴史は繰り返さない」という視点です。過去の相関関係が今後も必ず続くとは限らず、常識を疑って現在の市場環境を冷静に分析することが必要です。

株価下落が不動産市場に与える影響として最も大きいのは、心理的な要因です。株式投資で含み損を抱えた投資家は、新たな大きな買い物である不動産購入に対して慎重になる傾向があります。また、景気後退リスクへの懸念が高まることで、「今は様子を見よう」という心理が働き、購入意欲の減退につながる可能性があります。これにより、これまでグイグイと上昇してきた不動産価格の上昇ペースが鈍化する可能性は十分に考えられます。

ただし、株価が下落したからといって不動産価格が即座に暴落するとは考えにくいのが現実です。不動産は株式と異なり、値動きが緩やかで安定性が高い資産です。特に新築価格が高止まりしている現在の状況では、大きなボラティリティは期待できません。過去のデータを見ても、株価は激しく上下動を繰り返しますが、不動産価格指数は比較的安定した上昇トレンドを維持しています。このような特性を理解した上で、短期的な市場変動に惑わされることなく、長期的な視点で住宅選択を考えることが重要です。

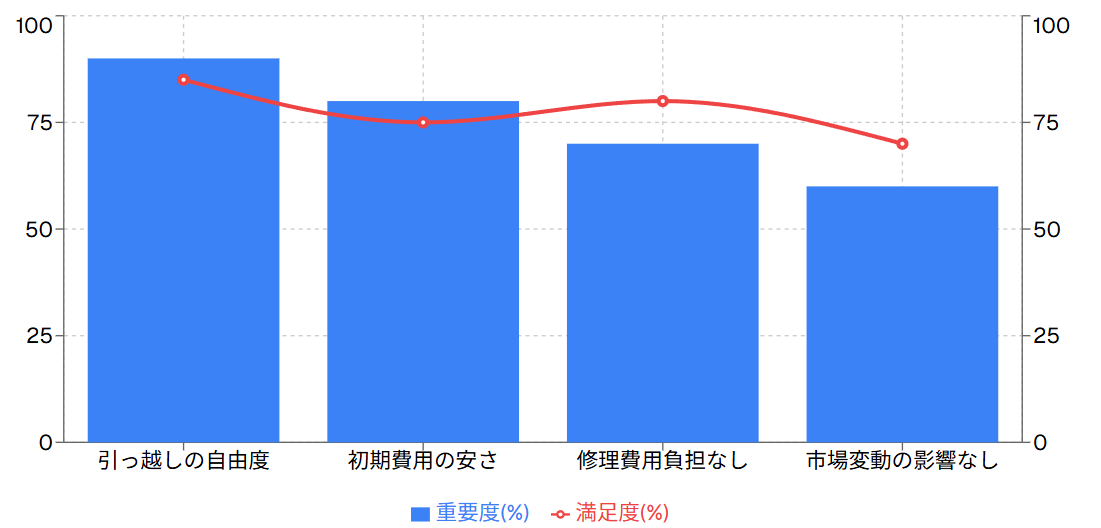

賃貸のメリットと適している人の特徴

【賃貸住宅のメリット評価】

賃貸が適している人の特徴

- 転勤や転職の可能性が高い職業に就いている

- 家族構成の変化が予想される

- 初期費用を抑えたい

- 設備の修理やメンテナンスを任せたい

- 法人契約で経費として処理できる

賃貸住宅の最大のメリットは、圧倒的な引っ越しのしやすさです。転勤や転職、家族構成の変化など、ライフスタイルの変化に柔軟に対応できることは、現代の働き方や生き方の多様化を考えると非常に重要な要素です。特に若い世代や転勤の多い職業に就いている方にとって、この柔軟性は何物にも代えがたい価値があります。また、初期費用が比較的安く抑えられるため、まだ十分な資産を蓄積していない段階でも、質の高い住環境を確保することが可能です。

設備の修理費用がかからないことも、賃貸の大きなメリットの一つです。エアコンの故障、給湯器の不具合、水回りのトラブルなど、住宅には予期せぬ修理が必要になることがありますが、賃貸の場合はオーナーが負担するため、入居者は月々の家賃以外に大きな出費を心配する必要がありません。経年劣化による設備の交換も同様で、長期間住んでいても追加の費用負担を気にすることなく快適な住環境を維持できます。

また、賃貸は不動産市場の価格変動に直接的な影響を受けにくいという特徴があります。日本の普通借家契約では、一度契約すれば契約期間中は同じ賃料で住み続けることができるため、不動産価格の上昇や下落を気にする必要がありません。株価暴落などの市場変動があっても、賃貸住宅に住んでいる限り、住居費に関しては安定した支出を維持できます。ただし、住み替える際には市場の賃料水準の影響を受けるため、完全に市場変動から免れるわけではないことも理解しておく必要があります。

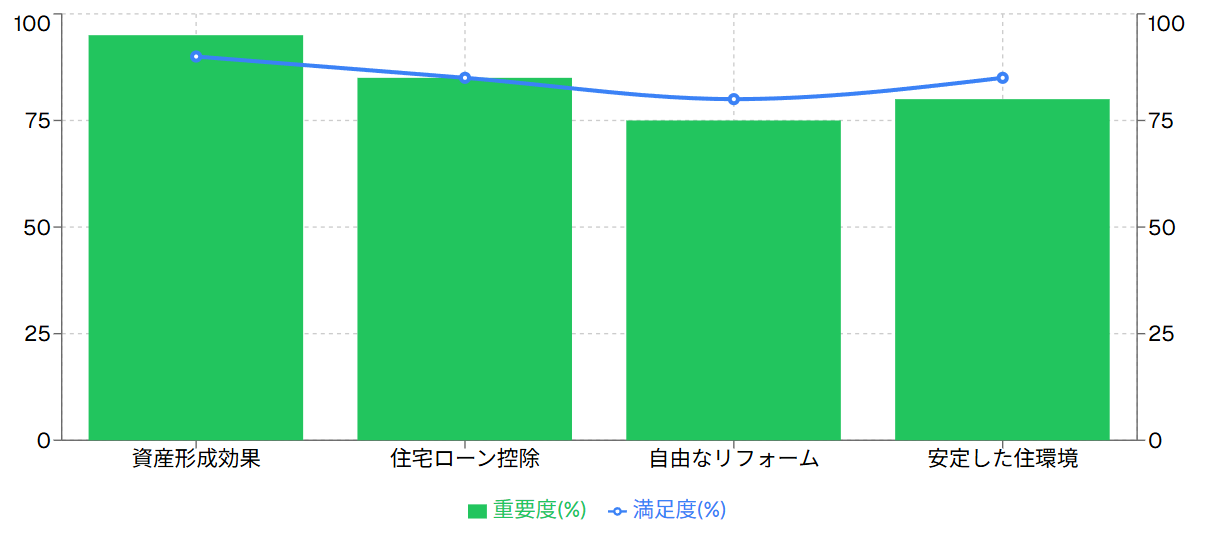

売買のメリットと資産形成効果

【購入住宅のメリット評価】

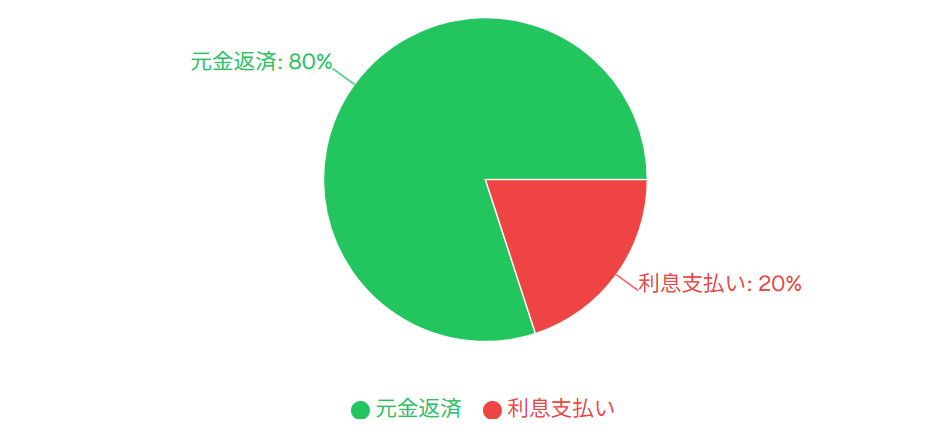

【住宅ローンの構造】

住宅購入の最大のメリットは、資産形成効果です。家賃は完全に掛け捨てのお金であり、どれだけ長期間支払い続けても手元には何も残りません。一方、住宅ローンは積み立て型の投資商品と考えることができます。現在の低金利環境では、住宅ローンの支払いのうち約8割が元金返済に充てられ、利息は2割程度に過ぎません。これは非常に優秀な投資商品と言えるでしょう。元金部分は将来的に物件を売却する際に回収できる可能性があり、場合によっては購入価格を上回る金額で売却できることもあります。

住宅ローンは史上最低水準の金利で利用できる、極めて有利な金融商品です。1パーセント以下の金利で数千万円を借りられる機会は、他の投資や事業ではなかなか得られません。この低金利環境を活用しない手はないでしょう。また、住宅ローン控除などの税制優遇措置も充実しており、実質的な負担はさらに軽減されます。経営者の場合は法人契約で経費処理できる賃貸の方が有利な場合もありますが、一般的なサラリーマンにとっては購入の方が税制面でも有利です。

購入のもう一つの大きなメリットは、住環境の安定性と自由度です。賃貸では大家の都合で退去を求められる可能性がありますが、持ち家であればそのような心配はありません。また、自分の好みに合わせてリフォームやリノベーションを行うことができ、理想の住環境を実現できます。最近では諸費用も含めてローンを組むことが可能になっており、初期費用の負担も大幅に軽減されています。一時的な手出しはあるものの、ローンに組み込むことで実質的にはほぼ手出しなしで購入することも可能です。

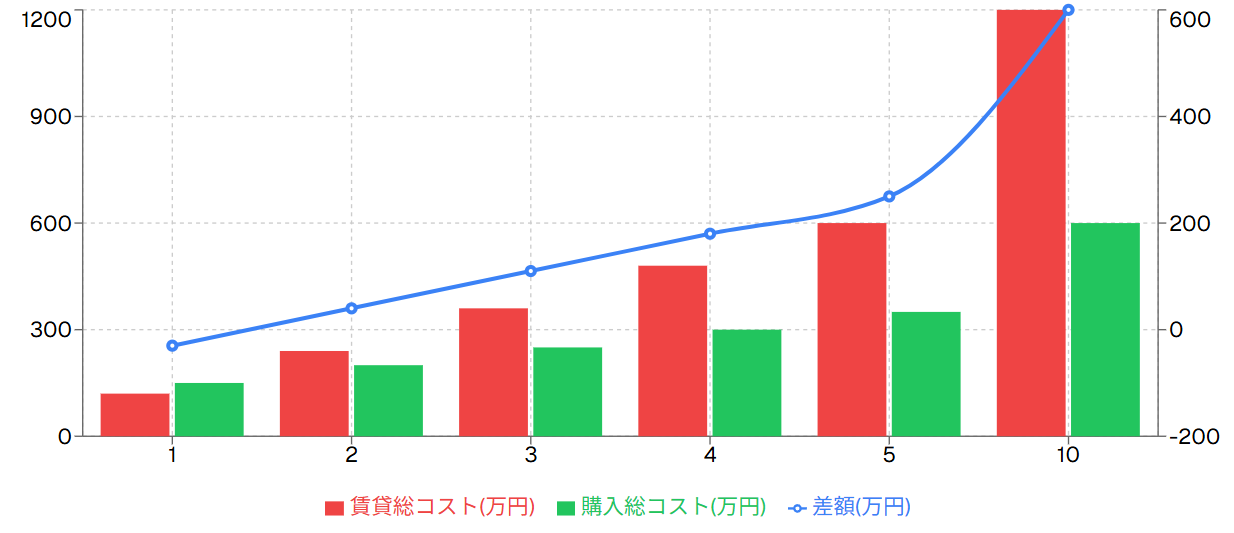

居住期間4年がターニングポイント

【居住期間別コスト比較】

| 居住期間 | 賃貸コスト | 購入コスト | 推奨選択 |

|---|---|---|---|

| 1-2年 | 120-240万円 | 150-200万円 | 賃貸 |

| 3年 | 360万円 | 250万円 | どちらでも |

| 4年以上 | 480万円以上 | 300万円程度 | 購入 |

賃貸と購入のどちらを選ぶべきかを判断する最も重要な要素は、居住期間です。様々なケースで試算を行った結果、4年以上同じ場所に住む予定があるなら、ほぼ確実に購入した方が経済的にメリットがあることが分かっています。これは家賃が完全に掛け捨てであるのに対し、住宅ローンの返済は資産形成の一環であるという根本的な違いによるものです。短期間の居住であれば初期費用や売却コストを考慮すると賃貸の方が有利ですが、中長期的には購入の優位性が明確に現れます。

多くの人が見落としがちなのは、現在の家賃支払いによる「機会損失」です。毎月10万円の家賃を支払っている場合、年間120万円、10年間で1200万円が完全に消失します。一方、同額の住宅ローンを支払った場合、現在の低金利環境では約8割が元金返済に充てられるため、10年間で約960万円の資産が蓄積されることになります。この差は非常に大きく、長期的な資産形成を考える上で無視できない要素です。

ただし、居住期間の予測は必ずしも容易ではありません。転勤の可能性、家族構成の変化、収入の変動など、様々な要因が影響します。重要なのは、現在の状況だけでなく、将来のライフプランも含めて総合的に判断することです。もし4年以上の居住が見込まれるにも関わらず、漠然とした不安から購入を避けているとすれば、それは大きな機会損失となる可能性があります。正しい情報に基づいて冷静に比較検討し、自分にとって最適な選択を行うことが重要です。

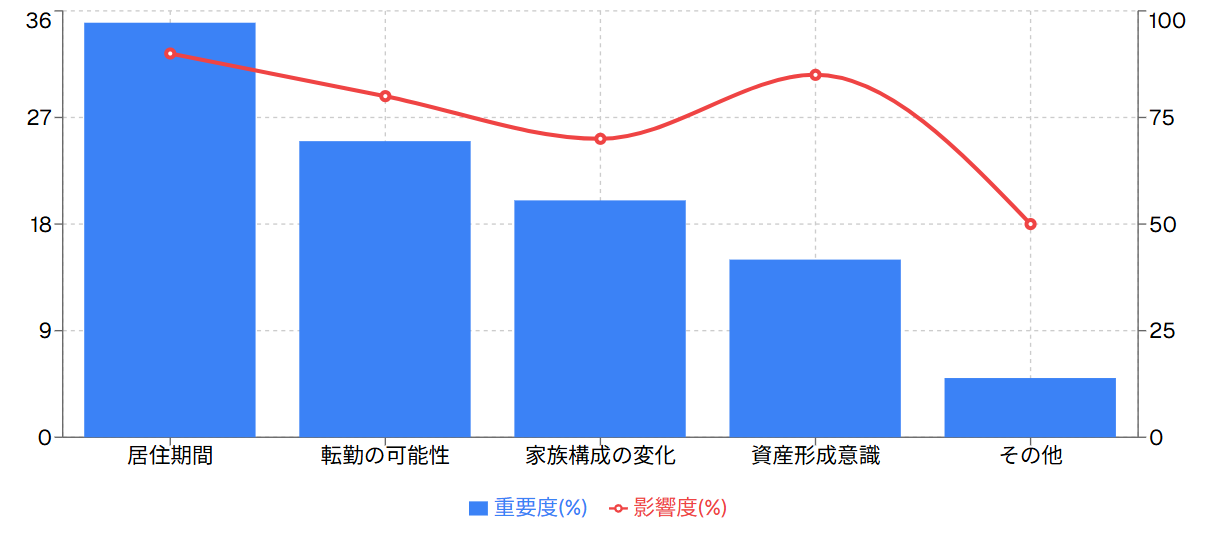

結論:あなたに適した選択肢の見つけ方

【住宅選択の決定要因】

最終判断のチェックポイント

- 4年以上同じ場所に住む予定があるか

- 転勤や転職の可能性はどの程度か

- 家族構成の変化は予想されるか

- 資産形成に対する意識はあるか

- 住宅ローンの審査に通る条件は整っているか

賃貸と購入のどちらを選ぶべきかは、最終的には個人のライフスタイルや価値観によって決まります。どちらにもメリットとデメリットがあり、絶対的な正解は存在しません。重要なのは、感情的な判断ではなく、客観的なデータと自分の状況を照らし合わせて冷静に判断することです。購入経験のない人からのアドバイスよりも、実際に両方を経験した人の意見を参考にすることをお勧めします。多くの購入経験者が「一度購入のメリットを知ったら賃貸には戻れない」と感じているのも事実です。

現在の市場環境を考慮すると、住宅ローンの低金利は歴史的に見ても非常に有利な条件です。この機会を活用できる状況にある人が、漠然とした不安から購入を見送るのは非常にもったいないことです。ただし、引っ越しを頻繁に行う職業に就いている人や、法人契約で経費処理できる経営者の場合は、賃貸の方がメリットが大きい場合もあります。自分の職業、ライフスタイル、将来の計画を総合的に考慮して判断することが重要です。

最後に、どちらを選択するにしても、正しい情報に基づいて判断することが最も重要です。間違った前提知識で比較している人も多く、現在の家賃支払いによる機会損失に気づかずに購入を躊躇している場合もあります。まずは自分の現状を正確に把握し、賃貸と購入のコストを正しく比較した上で判断してください。その結果、賃貸を選択するのであれば、それは全く問題ありません。重要なのは、十分な検討を経て納得のいく選択をすることです。2025年の市場環境の中で、あなたにとって最適な住まいの選択肢を見つけてください。

まとめ

賃貸vs購入の選択は、居住期間、転勤の可能性、資産形成意識などの要因によって決まります。 4年以上の居住が見込まれる場合は購入が有利ですが、 ライフスタイルの変化が多い場合は賃貸の柔軟性が重要になります。 現在の低金利環境は購入に有利な条件ですが、 最終的には個人の状況と価値観に基づいて冷静に判断することが重要です。

参考リンク

- 住宅金融支援機構 – 住宅ローンに関する情報

- 国土交通省 – 住宅市場に関する統計情報

- 日本FP協会 – ライフプラン相談

- 不動産流通機構(レインズ) – 不動産取引情報

- 全国宅地建物取引業協会連合会 – 不動産会社検索

賃貸と購入の選択は人生の重要な決断です。一人で悩まず、 実際の購入経験者や不動産の専門家に相談することをお勧めします。 正しい情報に基づいて、あなたに最適な選択肢を見つけてください。

コメント