団体信用生命保険について

住宅ローンを組むうえでの条件の1つに「健康であること」があります。もちろん病気がちで収入が安定していないと不安、ということもありますが、住宅ローンを借りる際には「団体信用生命保険」(団信)に加入しなければなりません。

ほぼ強制加入です。

すなわち、生命保険に加入できるような健康状態でないと住宅ローンも借りられないということです。

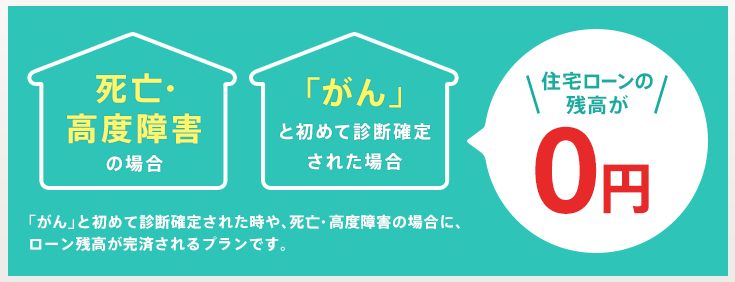

団信は、ローンの借主が死亡または高度障害などになった場合、ローンの残債が保険で一括で支払われます。ですから万が一の場合にも遺された家族がローンを支払う必要はなくなります。民間金融機関の多くは、ローン借入れには団信の加入が必要となります。団信の保険料は金融機関のご負担となりますから、とてもお得ともいえます。

住宅金融公庫が運営する「フラット35」は加入が任意となっています。団信非加入ですと大幅に金利が下がります。途中での加入や、いったん解約した場合の再加入はできないので注意が必要です。また保証されるのは80歳までとなります。また、一部金融機関では「ワイド団信」と言われる、加入基準が通常の団信よりも緩い商品もあります。

団体信用生命保険のメリット!!

住宅ローンには「団体信用生命保険」がついているので、そのメリットを最大限に発揮するには、ローン残高が多いほうが有利です。借入残金が「ゼロ」となるわけですから、35年ローンの30年目に死ぬよりは、10年目に死んだ方が払わなくてもよい金額が大きいわけです。実際退職金をローンの返済にあて、一括で返済した直後に亡くなられてしまったケースもあります。このようなケースは最悪です。住宅ローン完済をして金銭的な心配がなくなり、ひとつの大きな仕事を終えた満足感から肩の荷が下りたと安心してしまうからなのでしょうか。人生にはローンを背負っているという緊張感があるほうが、健康や仕事などにも張りがでてよい結果を生むような気がします。

もちろん金銭的に十分に余裕がある場合は、繰り上げ返済をしたほうが有利になると言えるでしょう。要するに、無理をしてまで大きな金額を用意する必要はないということです。繰り上げ返済のために月々貯金をして、お金が貯まってからまとめて繰り上げ返済をするより、毎月返済額を増やして、先に返済してしまうほうが、その分の利息がなくなり有利となります。これからの生活や収入の見通しにあったプランで常にローンの返済方法を見直すことが重要となります。

いつでも「団体信用生命保険」に入れると思うなよ!!

シンプルに言えば上記のようになります。自分は年収も高いし、自己資金も少しはあるので大丈夫と、余裕をかましている30代後半~40代の方が多くいらっしゃいますが、例えば【糖尿病】あるいは【高脂血症】、女性ならば【子宮内膜症】・・・このような持病があるケースは、多くの場合で団体信用生命保険が使いえません。すなわち住宅ローンを組むことが難しいのです。その意味ではある程度早めに住宅をご購入すること強く!!おすすめします。

コメント