【新築マンション】住宅ローン完全ガイド【2025後半】

コロナウイルスの世界的な影響により、2023年現在、アメリカの長期金利は急激な上昇傾向にあります。長期金利の動向は住宅ローン金利に大きな影響を与えるため、これから新築マンションを取得しようとする皆さんにとって、住宅ローン金利の上昇は不安材料の1つとなるかもしれません。しかし、賢い資金計画は金利の低さだけで決まるものではありません。

新築マンション購入は人生最大の買い物です。種類の多い住宅ローンの特徴をつかみ、利息負担を軽減できる借り方と返し方のテクニックを身につけ、自分にとってのベストローンを選びましょう。誰にでも当てはまる「ベストローン」はありません。人によって希望するマンションの価格も違えば貯蓄額もそれぞれです。大切なのは、あとで失敗しないように、身の丈に合った資金計画をしっかりと立てることです。

![]() 【PR】

【PR】

新築マンション購入で失敗しない資金計画の6つの鉄則

Q: 資金計画で最も重要なポイントは何?

A: 最低100万円の貯金を残し、60歳までに完済できる計画を立てることです。

新築マンション購入という巨額な借り入れをする住宅ローンを組むにあたって、さまざまな不安があるはずです。ここでは間違いない資金計画を立てるための6つのポイントを紹介していきましょう。

まず第一に、最低「100万円」の貯金は残すことです。できるだけ借入額を減らしたいと思うかもしれませんが、頭金に使って手元にお金がなくなると、万が一のときに困ります。人生には何があるかわかりません。勤め先の倒産、リストラもあれば、病気や事故もあります。最低でも100万円、理想をいえば、半年分の生活費ぐらいの額を別途確保しておきたいものです。

第二に、ローン完済は60歳までにすることです。金融機関によっては、完済する年齢を75歳や80歳まででも可能にしていますが、そんなに長く働けるかはわかりません。その点を考慮すると、60歳までに完済する計画にしたほうが無難です。第三に、退職金を当てにしないことです。退職金どころか、年金だってもらえるかどうか怪しい時代です。退職金で一括返済しようと考える人もいますが、その考えは楽観的すぎます。退職金は「老後資金」です。住宅ローンの返済原資として計算しないようにしましょう。

第四に、ボーナスに頼ってはダメです。どんな業界にもいえますが、安定的にボーナスが出るとは期待できなくなりました。ボーナス返済をあまり多くすると、ボーナスが大幅に減少したとき、返済が厳しくなるかもしれません。第五に、少しでも貯金できる返済額にすることです。新築マンション購入後に、子どもが成長すれば学費がかかりますし、家電の買い換えも必要になるでしょう。毎月の貯金ができないような住宅ローンの組み方をすると、のちのち困ったことになるのは明白です。

最後に、住宅ローン以外の借金はなくすことです。自動車ローンやキャッシングなどの借金があれば、完済したうえで住宅ローンを組むべきです。住宅ローンを組めば、毎月の返済で大変なのに、さらに返済するものがいくつもあれば、それこそ首が回らなくなるかもしれません。住宅ローン以外の借金は、住宅ローン審査でもマイナスです。場合によっては融資を断られたり、融資額を減額される可能性が高まります。

新築マンション選びより先に行うべき資金計画の重要性

Q: 資金計画はいつ立てるべきなの?

A: 新築マンション物件を見つける前、物件探しを始める前が最適です。

新築マンション購入の際の資金計画は非常に重要です。無理な資金計画を立てて、その後の負担やトラブルを招く可能性があります。具体的な資金計画のタイミングは、物件を見つける前か、物件探しを始める前が良いでしょう。物件を見つけてからの資金計画では、遅すぎます。

「そろそろ新築マンションが欲しいな」と考えたときに、さっそく住宅展示場やモデルルームに行きイメージ作り、といった行動パターンはできれば避けたいものです。不動産会社の担当者から「頭金ゼロでOKです。毎月、家賃並みの返済額で買えますよ!」などと言われてその気になり、身の丈以上の住宅ローンを組んでしまう場合も少なくありません。

また、不動産業者が提携しているファイナンシャルプランナーにも注意が必要です。物件の購入を勧められることもあります。最も安心できる相談相手は、不動産業者とつながりのない独立したファイナンシャルプランナーです。新築マンション購入に詳しいプランナーを選ぶことが重要です。適切な相談先を選ぶことで、効果的な資金計画を立てることができます。

資金計画は新築マンション購入の重要な要素であり、無理な計画を組むことは避けるべきです。資金計画のタイミングは、物件を見つける前か、物件探しを始める前が正しいです。物件案内や販売業者に依頼すると、無理な資金計画でもローンを組まされる可能性があるため注意が必要です。提携しているファイナンシャルプランナーの提案も注意が必要であり、独立したプランナーに相談することが重要です。

| 資金計画のタイミング | メリット | デメリット |

|---|---|---|

| 物件探し前 | 冷静な判断が可能 予算内での物件選択 |

時間がかかる |

| 物件決定後 | 具体的な計算が可能 | 感情的な判断になりがち 予算オーバーのリスク |

過剰な住宅ローンが招く老後破綻のリスク

Q: 住宅ローンで最も避けるべきことは何?

A: 60歳時点で1000万円以上の住宅ローン残債が残ることです。

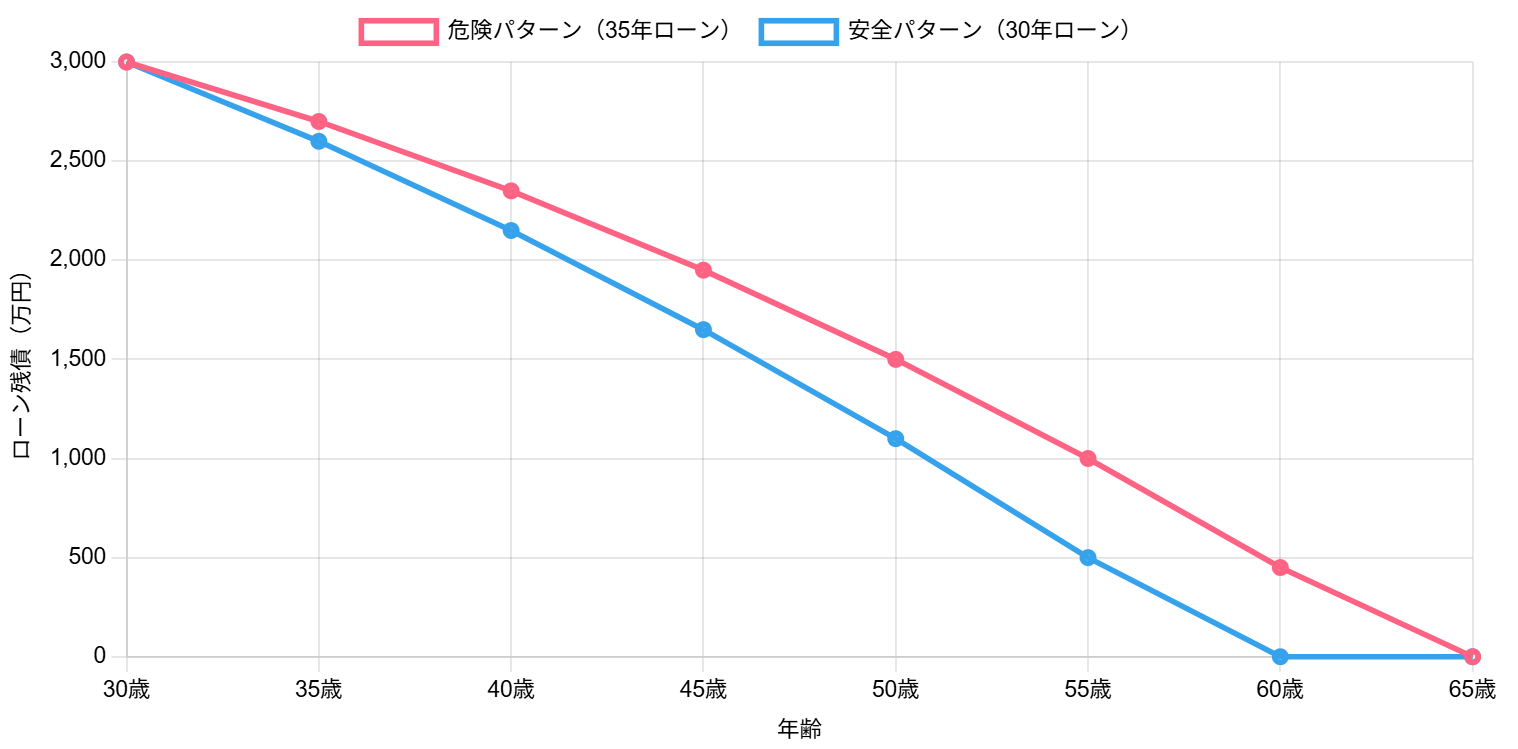

住宅ローンは非常に多額の借金です。「借りられる額」ではなく、「確実に返せる額」を見極めたうえで借りないと、あとあとになって「こんなはずではなかった」と後悔することになりかねないでしょう。新築マンション購入で住宅ローンを組むうえで重要な視点は、「老後の生活に悪影響を残さないよう、60歳までに完済できるローンを組む」ということです。

安易に「借りられる額」を借りてしまうと、60歳時点で1000万円以上もの住宅ローン残債が残ってしまうケースも少なくないのです。「支払い途中で繰上げ返済をしていけば大丈夫」「残債は、定年退職したときに退職金で一括返済すればいいですよ」などというセールストークをよく耳にすることもあると思いますが、これは非常に危険な考え方だといえます。

たとえば、子どもが増えて教育費負担が増すなど、長期的な家計の収支は予測できない面があります。繰上げ返済を前提に住宅ローンを組むべきではありません。また、退職金は老後の貴重な生活資金となるものですから、できるだけ手元に残しておくべきであることはいうまでもありません。住宅ローン返済で退職金をあてにするのはNGです。

新築マンションを買うときは、物件選びの前に「いくらの家なら買えるのか」を考えるステップを踏みましょう。「物件選びから始めてしまった」という人も、「不動産売買契約」を結ぶ前なら、仕切り直しが可能です。家計に合った無理のない予算を把握し、予算に合わせて物件を選ぶのが、住宅ローンで失敗しないためのファーストステップといえます。

図2: 年齢別住宅ローン残債推移(危険パターンと安全パターン)

新築マンション購入時の利息を最小化する3つのポイント

Q: 住宅ローンの利息を減らす方法は?

A: 低い金利で借り、借入額を少なくし、短い返済期間で返すことです。

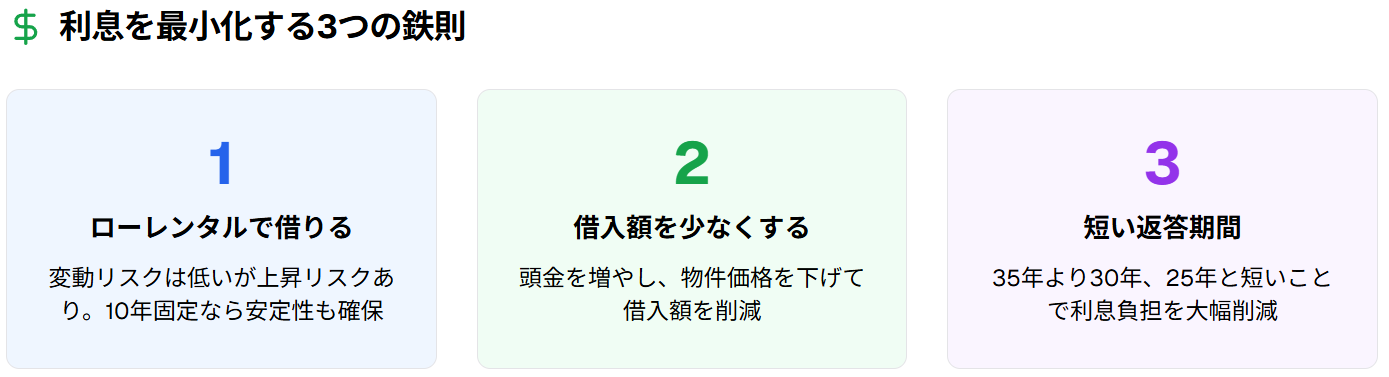

新築マンション購入で住宅ローンを借りれば、借入額に加えて利息も払っていかなくてはなりません。利息はローンの組み方次第で大きく変わりますから、総返済額を減らすためには、最初にローンを組むときに「利息を少なくするための三つの鉄則」を守ることが重要です。

利息カットの鉄則の一つ目は、ローンを「低い金利」で借りることです。ただし、低ければいいというものでもありません。現在、変動金利型のローンなら1%を切る金利で借りられますが、変動金利型では半年ごとに金利が見直されます。つまり、低い金利が約束されているのはたった6か月だけなのです。一方、10年固定金利なら、最近は1.5%前後と低い水準です。10年間もこの水準を確保できるなら、金利上昇リスクがあることを考えれば、変動金利型のローンより「割安」といえるでしょう。

鉄則の二つ目は、「借入額を少なくする」ことです。利息は借入額に対してかかりますから、借入額が大きければ、当然、利息負担は重くなります。この点、頭金ゼロでローンを組むと借入額が多額になってしまいがちなので、注意が必要です。いずれにしても、頭金をしっかり貯めてから買う、物件価格を下げるなどして、借入額を減らす工夫をしましょう。

鉄則の三つ目は、「短い返済期間」でローンを返すことです。住宅ローンは毎月の返済額を抑えるために35年返済でプランを組むことが多いのですが、返済期間が長引けばその分だけ利息負担は増してしまいます。返済期間は自分の意思でコントロールできるものですから、可能な限り、1年でも短くすることをおすすめします。もちろん、返済期間を短くするといっても、返済が継続できなくなっては元も子もありませんから、無理をするのは禁物です。

三つの鉄則のうち、「金利」はプランの選び方次第で工夫の余地がたくさんありますが、自分で完全にコントロールすることはできません。一方、「借入額」と「返済期間」は自分でコントロールできます。「返せなくなるリスク」は、「借入額」と「返済期間」次第でぐっと小さくできるということを頭に入れておいてください。

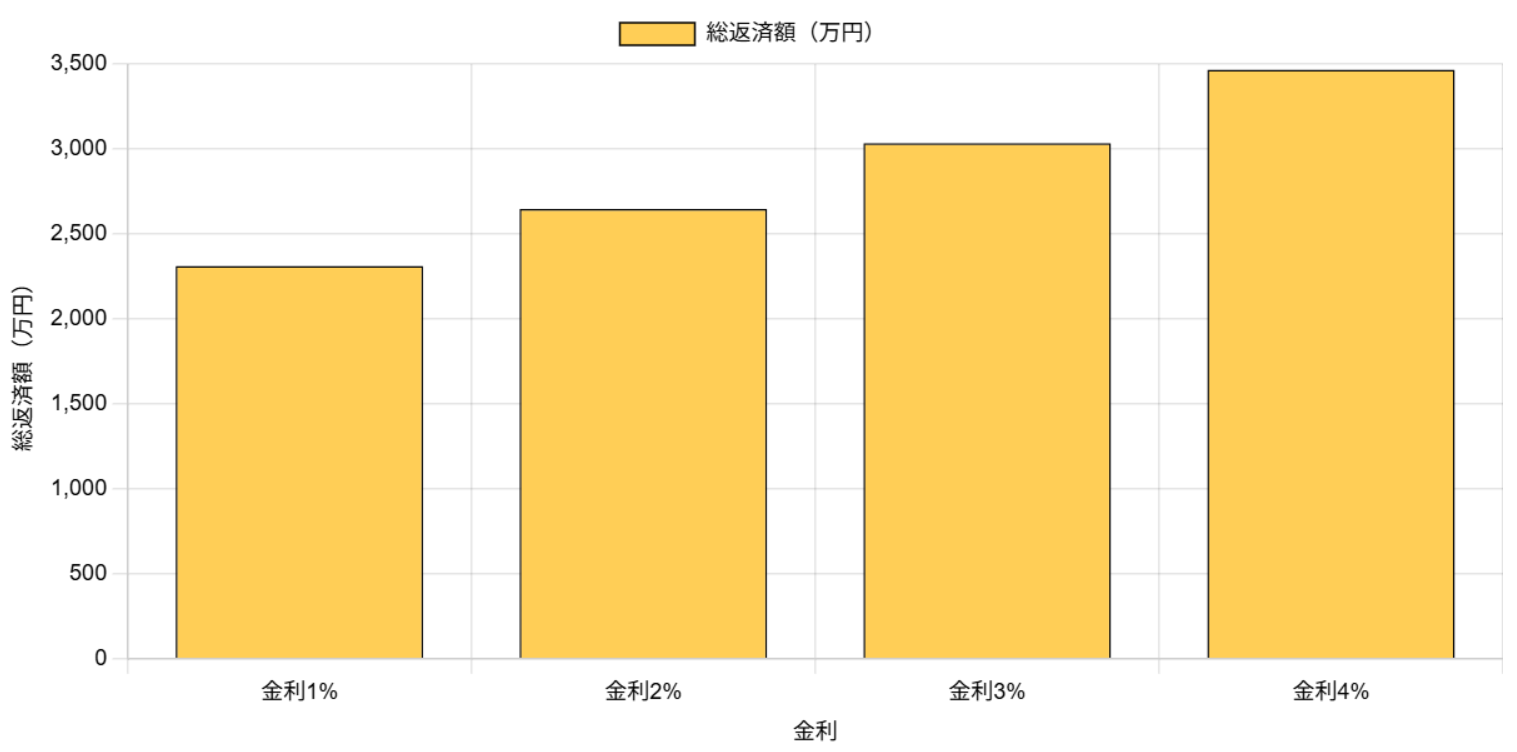

金利上昇による総返済額への影響

| 借入額 | 金利 | 返済期間 | 月返済額 | 総返済額 |

|---|---|---|---|---|

| 3000万円 | 1.5% | 35年 | 91,855円 | 38,579,100円 |

| 3000万円 | 1.5% | 30年 | 103,536円 | 37,272,960円 |

| 2500万円 | 1.5% | 30年 | 86,280円 | 31,060,800円 |

新築マンション購入時の「頭金なし」の是非

Q: 頭金なしでも購入できる?

A: 可能ですが、金利上昇リスクを考慮し、低金利時の購入が重要です。

2019年現在、住宅金融支援機構の直接融資は、住宅取得金額の90パーセントまで拡大されています。つまり、2000万円の新築マンションならば、頭金が200万円必要だということです。80パーセントの時代には、400万円の頭金が必要だったのですから、融資枠の拡大は、「自分には400万円も貯金なんてない。これから貯めても、いったい何年かかることやら」とあきらめていた人にとって朗報となりました。

若い夫婦なら、なおさらそうです。けれど、実際に、これまで家を建ててきた人も、400万円の貯金があったのかというと、決してそうではありません。彼らは、頭金がなくても家を建てられることを知っていたのです。「頭金は400万円か500万円用意しておくのがよい」「購入価格の2割程度は頭金が必要」とはよく言われることです。借り入れる金額はなるべく少なくしたほうが安全だからです。それでも、若い夫婦が400万円、500万円も準備するのは並大抵のことではありません。

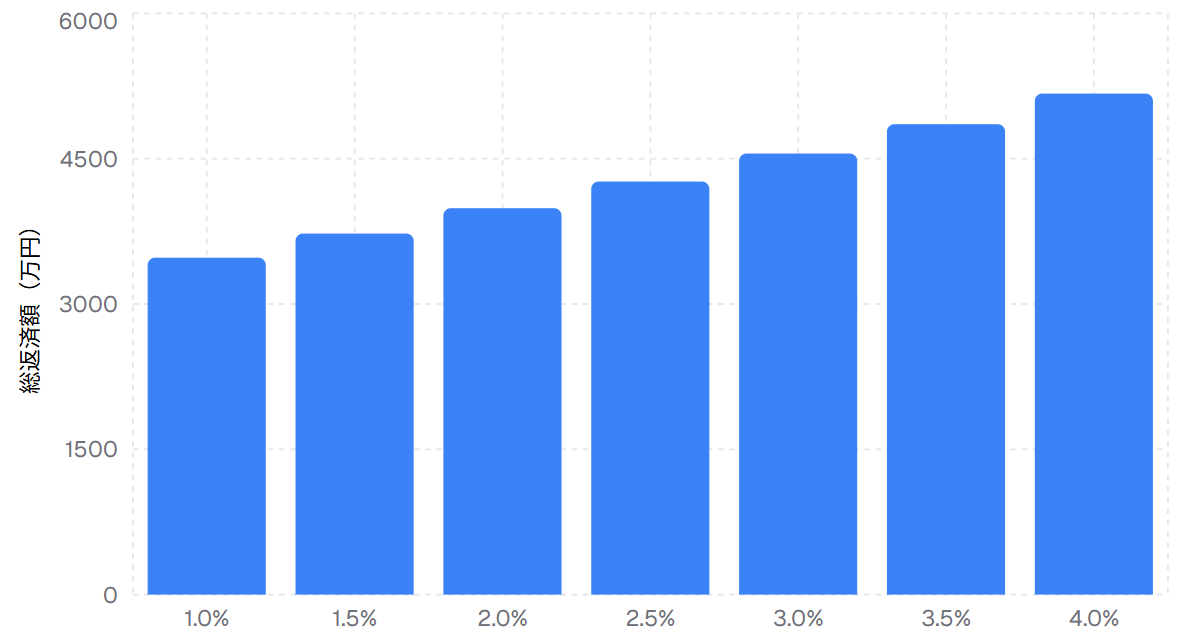

しかし、もしもあなたが頭金を貯めることだけに熱中して、自分の口座の数字が増えていくことに安心感を覚えているのなら、ちょっと待っていただきたいのです。貯金をしている間に金利が上がってしまうと、あなたが一生懸命貯めたお金がすべて消えてなくなってしまうことが起こり得るのです。

仮に、金利が1%上がったとします。金利の上昇分を、毎月の返済額の増額によってカバーするのは大変なことです。返済期間を延長しなければ返済は難しいでしょう。たとえば、2000万円を借りるのに金利3%で30年ローンを組んだ場合、金利が1%上がっただけで、返済総額が400万円もアップします。そうなると、同じ30年ローンの場合、毎月の返済額は8万4000円から9万5000円に増えます。

あなたが頭金を貯めている間に金利が1%上昇すれば、400万円というお金が消えてしまうのです。これでは泣くに泣けません。400万円あれば、かわいい庭を作ったり、車を買ったり、家族で海外旅行にも行くことができます。ですから、一番いいのは超低金利、あるいは低金利の時代に新築マンションを購入して、返済しながら貯金をしていくことです。こうすることによって、金利上昇によるリスクと損失を回避することができます。

金利上昇による総返済額への影響(2000万円借入、30年返済の場合)

返済困難になったら売却すれば良いのか?

Q: 返済が困難になったら売却すれば?

A: 新築マンションは購入直後でも8割程度の価格でしか売れません。

新築マンションを購入すると賃貸時代の家賃とは違い、住宅ローンの支払い以外にも固定資産税や維持費、管理費、修繕積立金など何かとお金がかかります。厳しいようですが、賃貸時代に貯蓄をする習慣がない人は長きにわたって住宅ローンを返し続けるのは難しく、購入後、ギリギリの家計だと毎日が不安になってしまうので、新築マンション購入はあきらめたほうが無難です。

「頭金ゼロ」とは新築マンションを全額ローンで買うことです。銀行は競争も激しいことから、ローン審査が通れば「どうぞ、どうぞ」と、喜んで全額を貸してくれます。お金が借りやすいことをいいことに、頭金ゼロで新築マンションを購入するとローンの借入金額が多くなり、毎月返済額も負担が大きく、借入期間も長くなります。

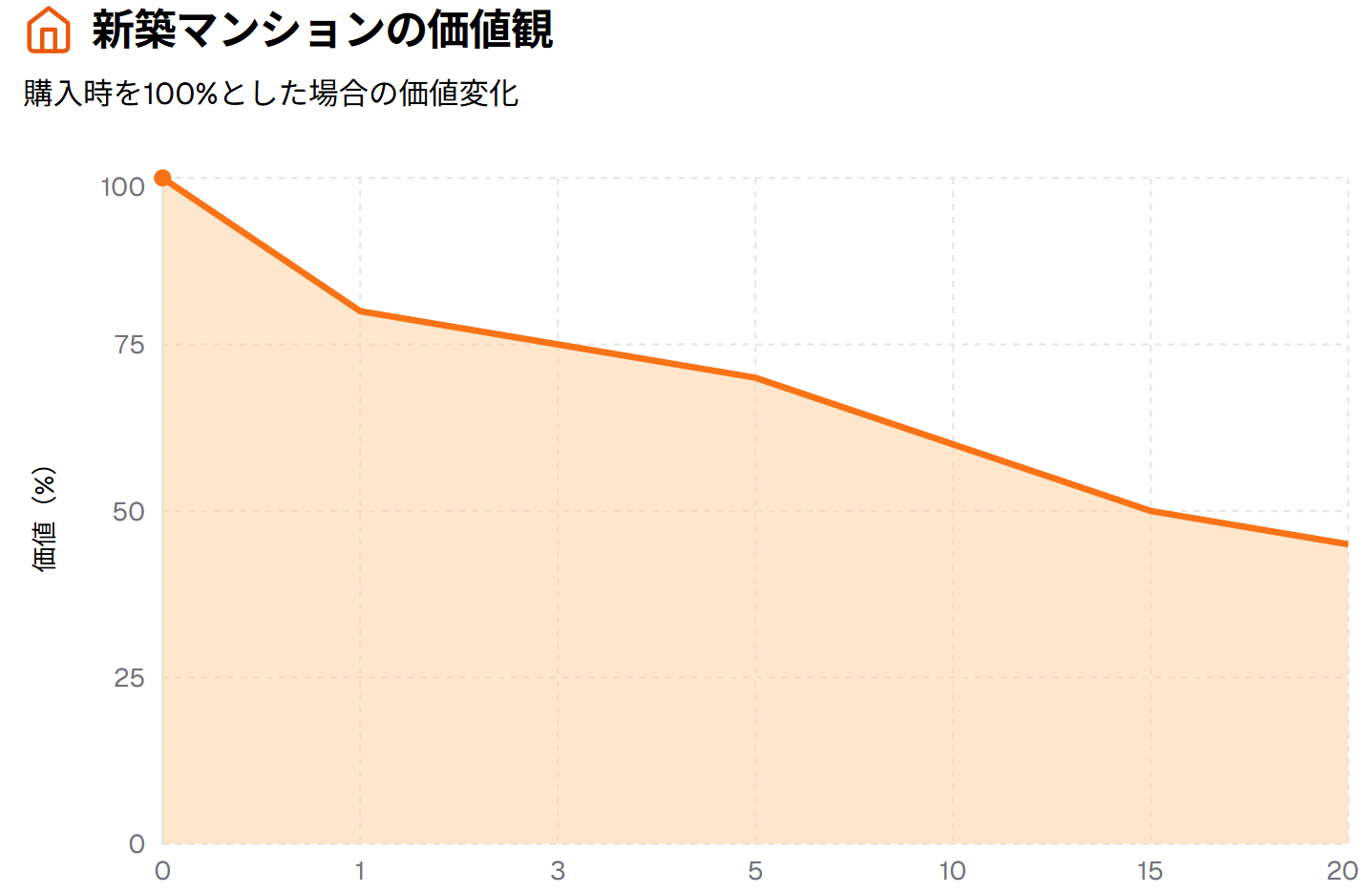

ここで、「もし、ローンを払えなくなったら、マンションを売ればいい」と考える人もいますが、購入価格より高く売れることはまずなく、特に新築マンションは購入してすぐに売ったとしても8割程度の値段となるのが不動産業界の常識です。もし、全額ローンで購入し、即、売ったとしても、売って得たお金ではローンを清算できず、新たな借金をすることになってしまうのです。

新築マンションの場合、購入時には新築プレミアムが価格に含まれており、一度人が住むと中古マンションとなり、その価値は大幅に下落します。また、マンションは戸建てと異なり、土地の所有権が限定的であるため、資産価値の下落が顕著に現れます。頭金は2割用意するのが理想ですが、たとえそれが無理でもできるだけ多く準備するよう頑張りましょう。

新築マンション購入時の注意点

・管理費・修繕積立金が毎月発生

・固定資産税・都市計画税が毎年発生

・売却時の諸費用も考慮が必要

不動産会社任せの住宅ローン選びは危険

Q: 住宅ローンは誰に相談すべき?

A: 不動産会社とつながりのない独立したファイナンシャルプランナーです。

住宅ローンに関しても、やはり不動産会社はお金の専門家ではないことが大前提になります。欧米にはモーゲージブローカーと呼ばれる住宅ローンの専門家がいます。日本でも数年前から同様の制度を作ろうと導入されていますが、なかなか普及していないのが現状です。そんな中で、現実問題として誰に相談するべきなのでしょうか。

現在、日本においてはファイナンシャルプランナー、あるいは住宅ローンアドバイザーの資格を持った人たちが活動をしています。このような職種の方は、住宅ローンに関する一定の知識はあると言えますが、実務的に十分な知識を持っているかといえば、残念ながらそうとは言えません。ファイナンシャルプランナーであって、かつ住宅ローンに日頃から取り組んでいる人を、きちんと探す必要があるでしょう。

不動産会社としては「お客さまに新築マンションを買ってもらう」ことが目的です。そのため、とにかく低い金利の住宅ローンをお客さまに提示する傾向が見られます。たとえば4000万円の物件を買いたいときには、「住宅ローンは月々いくらになるの?」と話が進みます。そのさいには必ず支払い金額の少ないローンから説明します。すなわち、変動金利でかつ優遇金利という、銀行が店頭での金利よりもさらに割り引く金利があるので、これを適用して「月々19万円くらいですね」とお客さまには伝えます。

すると、「そんなもんなんだ」と購入に向けて話が一歩進むわけです。しかし実は、その金利は変動金利です。変動金利は、固定金利と比べて金利が低いのが魅力ですが、半年に1回金利の見直しが行われます。それなのに、将来はどんなリスクがあって、金利がどう変わっていくのかという知識がある不動産会社はほとんどありません。

住宅ローンを考えるさいに何より注意すべき点は、不動産会社の言いなりにならないことです。そのためにもファイナンシャルプランナーなどに相談するのです。不動産会社の言いなりになっていると、現在の年収から判断して購入可能な最高価格の物件を買わされてしまう恐れがあります。年収が700万円なら5000万円くらいの住宅ローンが組めるため、不動産会社がぎりぎり一杯の提案をしてくることもあります。

しかし、ファイナンシャルプランナーが計算をすれば、絶対に「5000万円のローンを組んではいけません」という結果になります。そこで、いくらの物件を買おうかと考える段階からお金の問題を考慮に入れてほしいのです。新築マンションの購入を決めたのであれば、物件の下見と同時にお金のプロに相談してライフプランニングを作成してもらいましょう。そして、月々いくらまで払えるのかということと同時に、組んでも大丈夫なローン金額を明確にさせてください。

| 相談先 | メリット | デメリット | 費用目安 |

|---|---|---|---|

| 不動産会社 | 無料 手続きが簡単 |

販売が目的 専門知識不足 |

無料 |

| 銀行 | 無料 融資実行まで対応 |

自社商品のみ 比較検討困難 |

無料 |

| 独立系FP | 中立的立場 専門知識豊富 |

費用がかかる 探すのが困難 |

5~30万円 |

参考リンク

まとめ

新築マンション購入は人生最大の買い物です。住宅ローンの組み方一つで、その後の人生が大きく左右されます。金利の低さだけに惑わされず、自分の収入や将来設計に合った無理のない資金計画を立てることが何より重要です。不動産会社の営業トークに惑わされることなく、独立したファイナンシャルプランナーに相談し、60歳までに完済できる現実的なプランを立てましょう。新築マンションの購入は急ぐ必要はありません。しっかりとした準備をして、後悔のない選択をしてください。

コメント