住宅ローン金利ネット銀下げ – 借り換え顧客獲得競争

住宅ローン市場に大きな変化が起きています。日本銀行の利上げ局面にもかかわらず、インターネット銀行が住宅ローン金利の引き下げ競争を展開しているのです。PayPay銀行やauじぶん銀行などのネット銀行が、借り換え顧客を対象とした変動型住宅ローンの最優遇金利を0.3%台まで下げ、大手銀行に並ぶ水準を実現しています。この動きは、金融業界の構造変化と顧客獲得戦略の転換を象徴する現象として注目を集めています。

ネット銀行の金利引き下げ戦略とは?

Q:なぜネット銀行は金利を下げているの?

A:借り換え需要を取り込み、効率的に顧客を獲得するためです。事務コストが低いネット銀行の強みを活かしています。

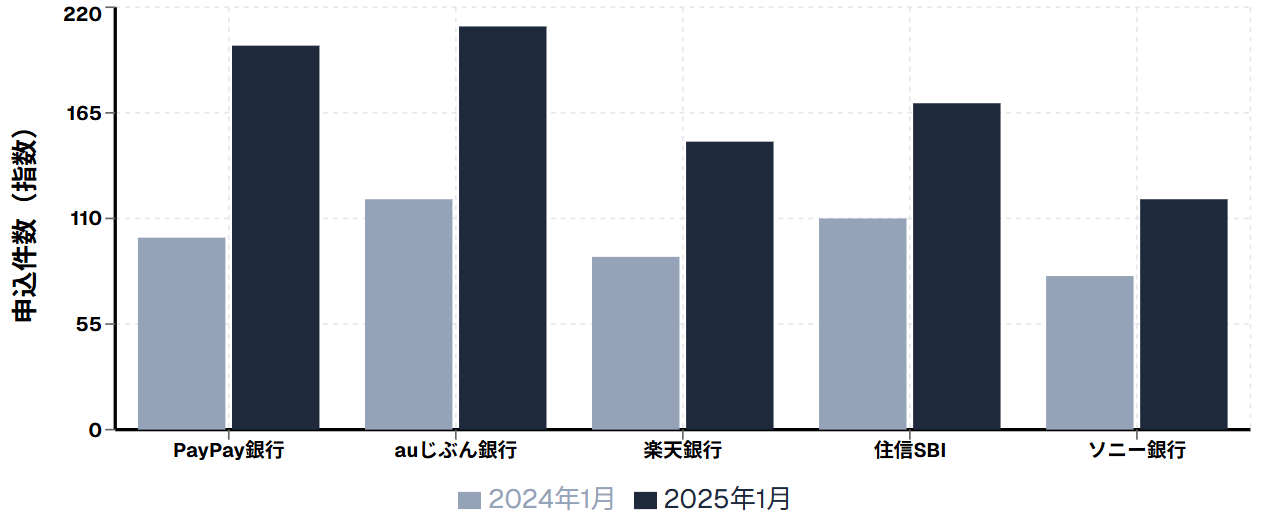

インターネット銀行による住宅ローン金利の引き下げは、戦略的な顧客獲得手法として位置づけられています。PayPay銀行は2024年12月から借り換え客を対象に変動金利を通常より0.109%低い0.390%に設定しました。この施策の効果は劇的で、2025年1月の申込件数は前年から倍増し、過去最高を記録しています。

申込件数が想定を大幅に超えたため、当初2月28日までとしていた事前審査の申込期限を3月14日まで延長する事態となりました。全体の申込件数のうち借り換えの割合は4割近くに上昇しており、この戦略の成功を物語っています。

auじぶん銀行も同様の戦略を展開し、1月に一般団体信用保険を選択した場合の借り換え時適用金利を0.425%から0.385%に引き下げました。これらの動きは、ネット銀行が持つ低コスト運営の優位性を最大限に活用した結果といえるでしょう。

大手銀行の対応と金利水準の逆転現象

Q:大手銀行はどう対応しているの?

A:優遇幅を拡大して最優遇金利を維持し、ネット銀行に対抗しています。

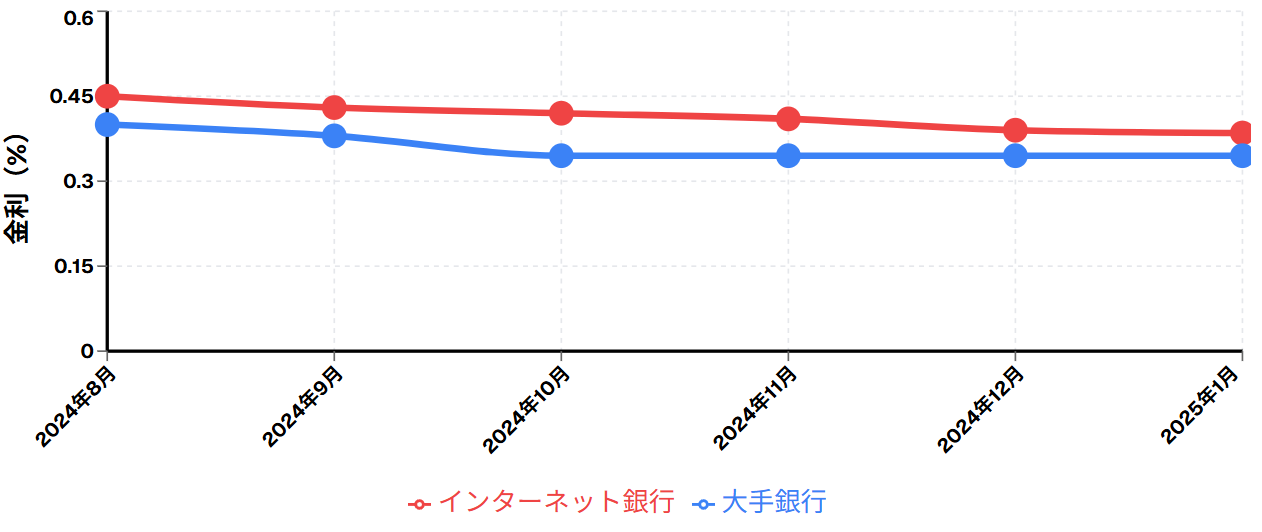

日本銀行の追加利上げを受けて、多くの銀行が2024年10月から基準金利を引き上げる中、大手銀行は独自の対応策を講じています。10兆円規模の住宅ローン残高を持つ三菱UFJ銀行は、優遇幅を拡大することで新規顧客に適用する最優遇金利を0.345%に据え置きました。

住宅ローン入金一時比較(ネット銀行 vs 大手銀行)

りそな銀行も11月から優遇幅を0.1%拡大し、最優遇金利を0.39%に設定しています。これらの動きにより、2024年8月を境にネット銀行と大手銀行の金利水準が逆転する現象が発生しました。

この逆転現象は、金融業界における競争構造の変化を示しています。従来は大手銀行が金利面で優位性を保っていましたが、ネット銀行の効率的な運営モデルと積極的な顧客獲得戦略により、金利競争の主導権が移りつつあります。

日銀の利上げが住宅ローン市場に与える影響

Q:日銀の利上げで金利はどうなる?

A:短期プライムレートが上昇し、4月以降の変動型住宅ローン基準金利に反映される見通しです。

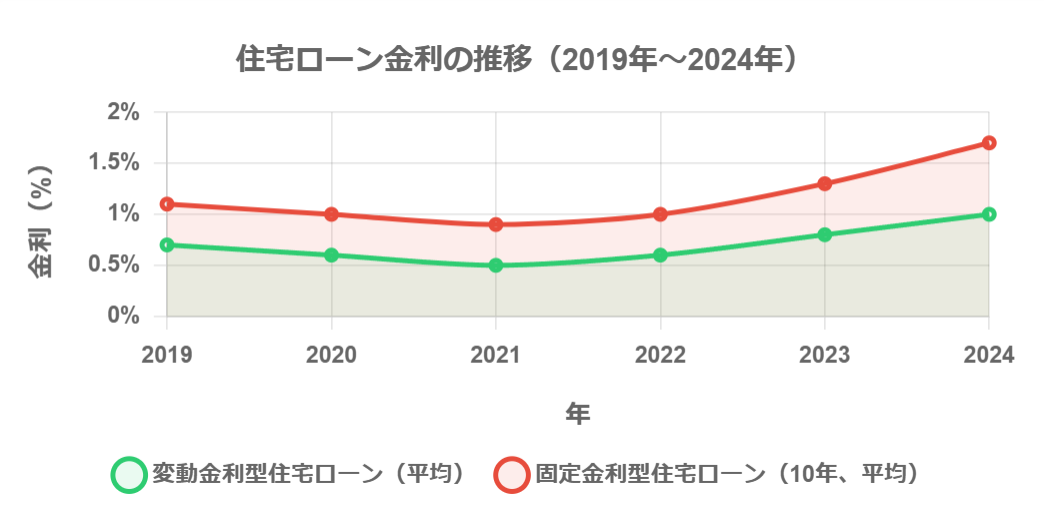

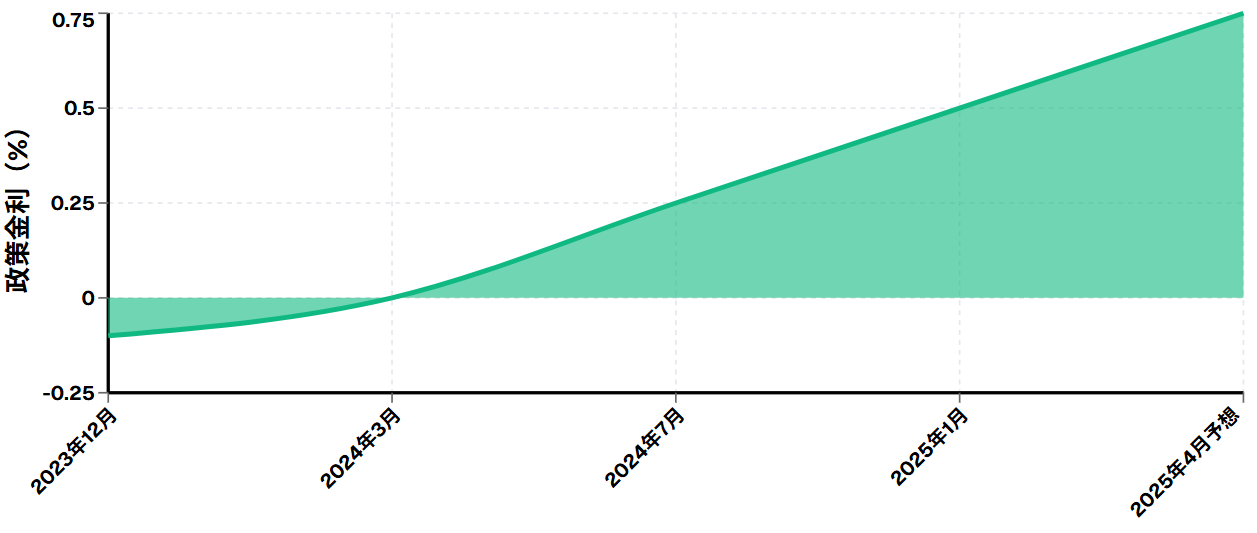

住宅ローン金利は、長期金利に連動する固定型と短期金利に連動する変動型の2種類に分類されます。日本銀行は1月に追加利上げを決定し、政策金利を0.25%から0.5%に引き上げました。この政策変更は住宅ローン市場に直接的な影響を与えています。

日銀政策繰り上げと住宅ローンへの影響

銀行は政策金利の変動に合わせて短期プライムレート(短プラ)を決定しており、大手銀行は追加利上げに伴い3月に短プラを引き上げる予定です。変動型住宅ローンの基準金利は短プラに連動しているため、短プラの上昇分は4月以降の住宅ローン基準金利に反映される見通しです。

この状況を受けて、借り換えの相談件数は足元で前年の3倍程度に急増しています。顧客は金利上昇前に有利な条件での借り換えを検討しており、金融機関にとっては重要な商機となっています。

借り換え需要の急増と市場動向

Q:借り換え需要はどの程度増えている?

A:2024年3月のマイナス金利解除以降、借り換え需要が旺盛で相談件数は前年の3倍に急増しています。

2024年3月のマイナス金利政策解除前後から、借り換え需要が旺盛な状況が継続しています。多くの金融機関で、ローン実行件数の大半を大手銀行や地方銀行からの借り換えが占める状況となっています。

この借り換えブームを背景に、新規参入する金融機関も現れています。東京きらぼしフィナンシャルグループ傘下のUI銀行は、2024年8月に住宅ローン事業に参入したばかりですが、3月末まで3000万円以上を借り換えた顧客を対象に3万円を贈呈するキャンペーンを実施しています。同行は借り換え需要を喚起してローン残高の積み増しを狙っています。

ネットワーク銀行別借り換え申請数

借り換え市場の活況は、金融機関にとって新たな収益機会を提供する一方で、既存顧客の流出リスクも高めています。各金融機関は顧客維持と新規獲得の両面で戦略の見直しを迫られています。

![]() 【PR】

【PR】

住宅ローンビジネスモデルの構造変化

Q:住宅ローンのビジネスモデルはどう変わったの?

A:金利収益重視から融資事務手数料で稼ぐフロービジネスモデルに変化しています。

利上げ局面での金利引き下げ競争は、住宅ローンビジネスの構造的変化を浮き彫りにしています。銀行関係者は「金利で収益を得る『ストックビジネス』ではなく、融資事務手数料で稼ぐ『フロービジネス』に住宅ローンが変化している」と指摘しています。

この変化により、毎期の利益を削ってでも顧客獲得を優先する戦略が正当化されています。従来の住宅ローンは長期間にわたる金利収入を主要な収益源としていましたが、現在は融資実行時の手数料収入に重点が移っています。

店舗網を保有する大手銀行は、顧客接点を強化して住宅ローン以外の金融商品で収益を補完する計画を立てています。一方、ネット銀行はもともと店舗を持たない軽量型経営を活かし、効率的な運営を継続しています。

各金融機関の差別化戦略と経済圏戦略

Q:ネット銀行はどんな差別化をしているの?

A:携帯電話契約とのセット割引など、経済圏に顧客を囲い込む戦略を展開しています。

金利競争が激化する中、各金融機関は独自の差別化戦略を展開しています。auじぶん銀行は、auの携帯電話契約とセットで金利優遇を受けられるサービスを提供し、経済圏への囲い込み戦略を実施しています。

この経済圏戦略は、単なる住宅ローン商品の提供を超えて、顧客の生活全般にわたるサービス提供を目指しています。携帯電話、インターネット、決済サービスなどを組み合わせることで、顧客の利便性を向上させながら、長期的な関係構築を図っています。

PayPay銀行も同様に、PayPayエコシステムとの連携を強化し、決済サービスや資産運用商品との相乗効果を狙っています。これらの戦略は、住宅ローンを入り口として、より広範囲な金融サービスの利用促進を目的としています。

今後の住宅ローン市場の展望

| 金融機関 | 基準金利 | 優遇幅 | 最優遇金利 |

|---|---|---|---|

| 三菱UFJ銀行 | 2.475 % | – 2.13 % | 0.345 % |

| りそな銀行 | 2.475 % | – 2.085 % | 0.39 % |

| ペイペイ銀行 | 2.38 % | – 1.99 % | 0.39 % |

| auじぶん銀行 | 2.341 % | – 1.956 % | 0.385 % |

| 住信SBI | 2.775 % | – 2.375 % | 0.4 % |

住宅ローン市場は、日銀の金融政策正常化と金融機関の競争激化により、大きな転換点を迎えています。ネット銀行の積極的な金利引き下げ戦略は、従来の金融業界の常識を覆す動きとして注目されています。

今後は、金利水準だけでなく、付帯サービスや顧客体験の質が競争の焦点となるでしょう。デジタル化の進展により、手続きの簡素化や審査スピードの向上も重要な差別化要素となっています。

金融機関別戦略比較

| 機関分類 | 主要戦略 | 競争優位性 | 課題 |

|---|---|---|---|

| 大手銀行 | 店舗活用・総合金融 | 信頼性・対面サービス | コスト高 |

| インターネット銀行 | 低コスト・デジタル | 余裕競争力 | ブランド力 |

| 地方銀行 | 地域密着 | 地域ネットワーク | 大規模な経済 |

| 新規参入 | 特化したサービス | 柔軟性 | 認知度 |

借り手にとっては選択肢が増える一方で、金利動向や各金融機関のサービス内容を慎重に比較検討することが重要です。特に借り換えを検討している場合は、手数料や諸費用も含めた総合的なコスト比較が必要となります。

金融機関各社の競争は今後も続くと予想され、住宅ローン市場のさらなる進化が期待されます。顧客にとって有利な環境が継続する可能性が高く、適切なタイミングでの借り換えや新規借り入れの検討が重要となるでしょう。

参考

コメント