売却益が出ても【税金40%】とられる!?

マンション売却で利益が出ると嬉しい反面、気になるのが税金の問題です。実は、マンション売却で得た利益には「譲渡所得税」という税金がかかります。しかし、適切な知識と対策により、税金を大幅に軽減したり、場合によってはゼロにすることも可能です。本記事では、マンション売却時の税金の仕組みから節税方法まで、詳しく解説いたします。

売却で利益が出た場合にかかる「税金」

Q: マンション売却でかかる税金は?

A: 譲渡所得税(所得税・住民税・復興特別所得税)が売却益に対してかかります。

Q: 売却価格全額に税金がかかる?

A: いいえ、売却価格から取得費と譲渡費用を差し引いた利益部分のみです。

マンション売却で利益が出た場合にかかる税金は「譲渡所得税」と呼ばれ、これは所得税、住民税、復興特別所得税の総称です。重要なポイントは、売却価格全額に税金がかかるわけではなく、実際の利益部分(譲渡所得)にのみ課税されることです。 譲渡所得は以下の計算式で求められます。譲渡所得=売却価格-(取得費+譲渡費用)-特別控除額。取得費にはマンションの購入価格から減価償却費を差し引いた金額や、購入時の諸費用(仲介手数料、登記費用、不動産取得税など)が含まれます。譲渡費用には売却時の仲介手数料や印紙税などが含まれます。

譲渡所得の計算例

売却価格:3,000万円

取得費:2,200万円(購入価格2,500万円-減価償却費300万円)

譲渡費用:150万円(仲介手数料等)

譲渡所得:3,000万円-(2,200万円+150万円)=650万円

復興特別所得税は東日本大震災の復興財源として2037年まで徴収される税金で、所得税額の2.1%が加算されます。これらの税金は売却した翌年の確定申告で納税することになります。

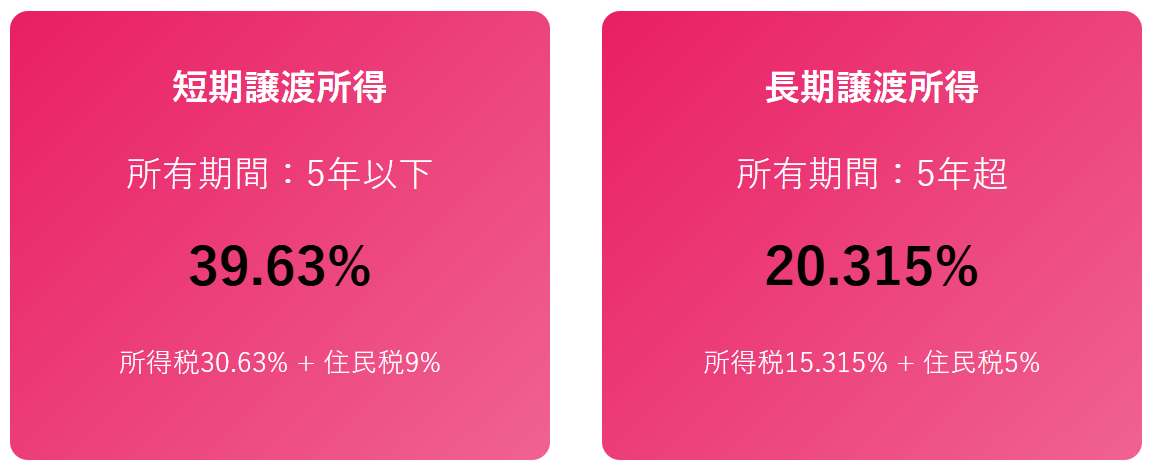

所有期間による税率の違いと計算方法

Q: 所有期間で税率は変わりますか?

A: はい、5年以下は39.63%、5年超は20.315%と大きく異なります。

Q: 所有期間はいつを基準に判定?

A: 売却した年の1月1日時点での所有期間で判定されます。

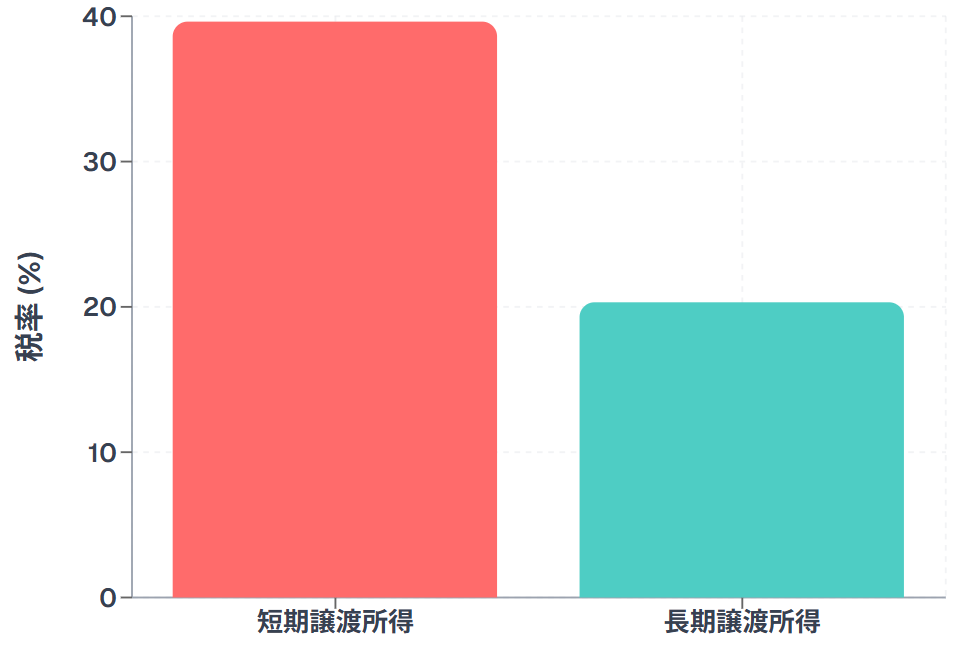

マンション売却時の税率は、所有期間によって大きく異なります。売却した年の1月1日時点で所有期間が5年以下の場合は「短期譲渡所得」、5年超の場合は「長期譲渡所得」として区分され、それぞれ異なる税率が適用されます。

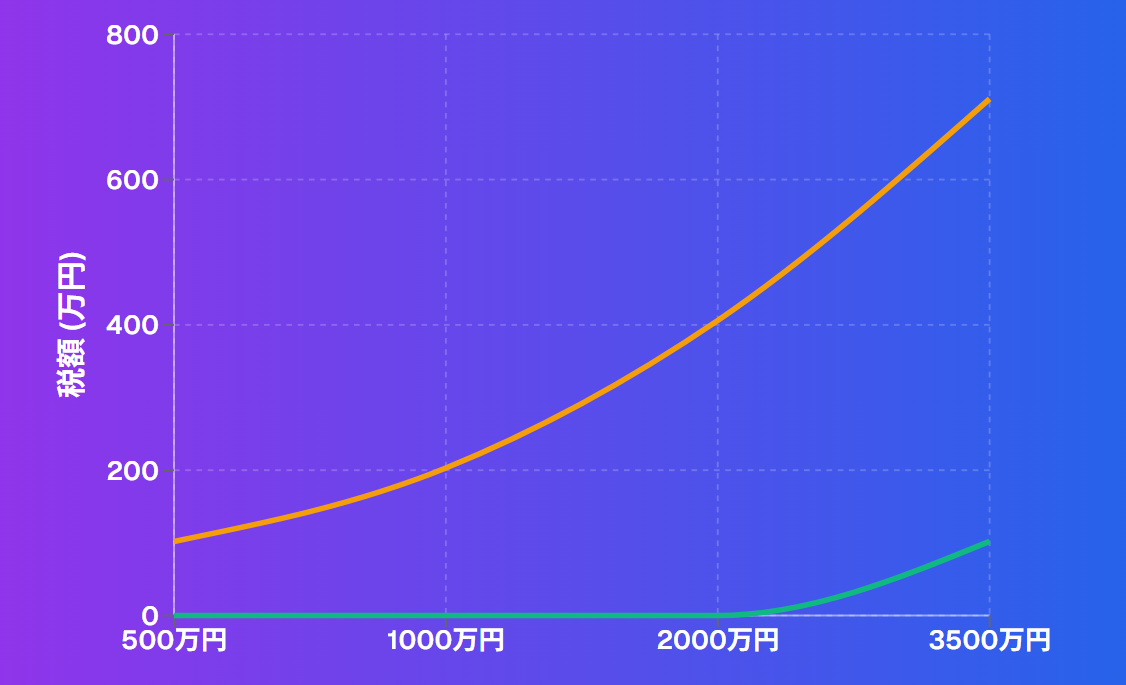

この税率の違いは投機的取引を防止する目的があり、短期間での売買を抑制するために短期譲渡所得の税率が高く設定されています。例えば、譲渡所得が500万円の場合、短期譲渡所得では約198万円、長期譲渡所得では約102万円の税金となり、約96万円もの差が生じます。

| 譲渡所得金額 | 短期譲渡所得(5年以下) | 長期譲渡所得(5年超) | 税額の差 |

|---|---|---|---|

| 300万円 | 約119万円 | 約61万円 | 約58万円 |

| 500万円 | 約198万円 | 約102万円 | 約96万円 |

| 1,000万円 | 約396万円 | 約203万円 | 約193万円 |

| 2,000万円 | 約793万円 | 約406万円 | 約387万円 |

所有期間の判定で注意すべきは、売却した年の1月1日時点で計算されることです。例えば、2019年4月1日に購入したマンションを2024年5月1日に売却した場合、2024年1月1日時点ではまだ所有期間が5年未満のため短期譲渡所得となります。

「3000万円特別控除」などの節税特例の活用法

Q: 3000万円特別控除とは?

A: マイホーム売却時に譲渡所得から最大3000万円を控除できる特例です

Q: 軽減税率の特例との併用は?

A: 所有期間10年超なら3000万円控除と軽減税率特例の併用が可能です

マンション売却時の最も重要な節税対策が「居住用財産を譲渡した場合の3000万円の特別控除の特例」です。いわゆる3000万円控除です。この特例を適用すると、譲渡所得から最大3000万円を控除でき、多くの場合で税金をゼロにすることができます。 適用要件は以下の通りです。自分が実際に住んでいたマイホームであること、住まなくなってから3年後の12月31日までに売却すること、売却相手が親族などの特別な関係でないこと、過去3年間に同様の特例を受けていないことなどがあります。

3000万円特別控除の節税効果

※長期譲渡所得の場合

※長期譲渡所得の場合

所有期間が10年を超えるマイホームの場合、「マイホームを売ったときの軽減税率の特例」も併用できます。この特例では、3000万円控除後の譲渡所得6000万円以下の部分について、税率が14.21%(所得税10.21%+住民税4%)に軽減されます。 買い換えを行う場合は「特定のマイホームの買換え特例」も選択肢となります。この特例は売却益に対する課税を新居の売却時まで繰り延べる制度で、一生涯住み続ける場合は実質的に非課税となります。ただし、3000万円特別控除との併用はできないため、どちらが有利かを慎重に検討する必要があります。

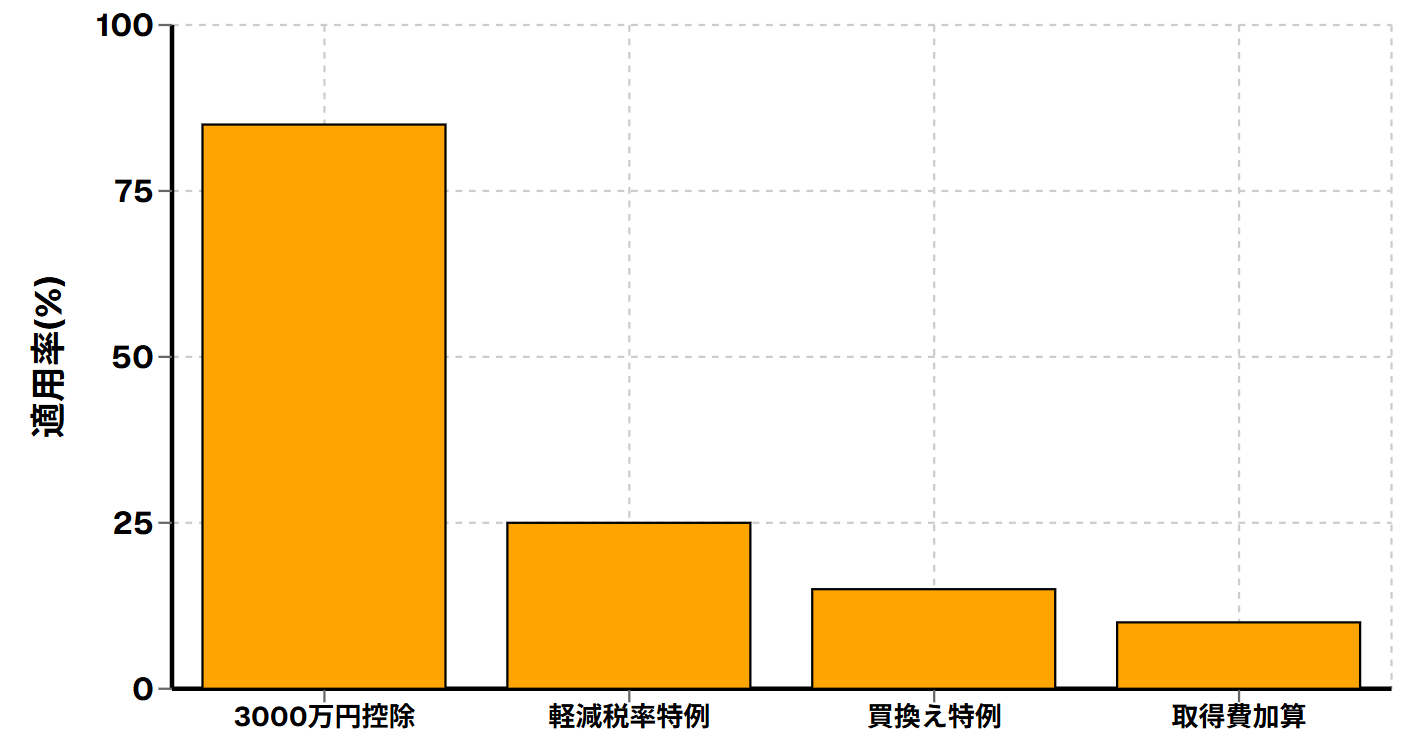

主な節税対策の比較

| 特例名 | 免除額・軽減効果 | 主な権利 | 他との併用 |

|---|---|---|---|

| 3000万円特別割引 | 最大3000万円 | マイホーム売却 | 軽減と併用可 |

| 軽減税率の特例 | むしろ14.21%に軽減 | 全期間10年超 | 3000万円と併用可 |

| 買換え特例 | なんとなく繰り延べ | 買替・全期間10年超 | 他例外と併用不可 |

| 取得費加算の特例 | 相続税の一部を取得費に加算 | 相続取得・3年10ヶ月以内 | 他例外と併用可 |

減価償却費と取得費の正確な算出方法

Q: 減価償却費とは何ですか?

A: 建物の経年劣化による価値減少分を計算で求めた費用のことです

Q: 取得費が不明な場合は?

A: 売却価格の5%を取得費として計算することができます

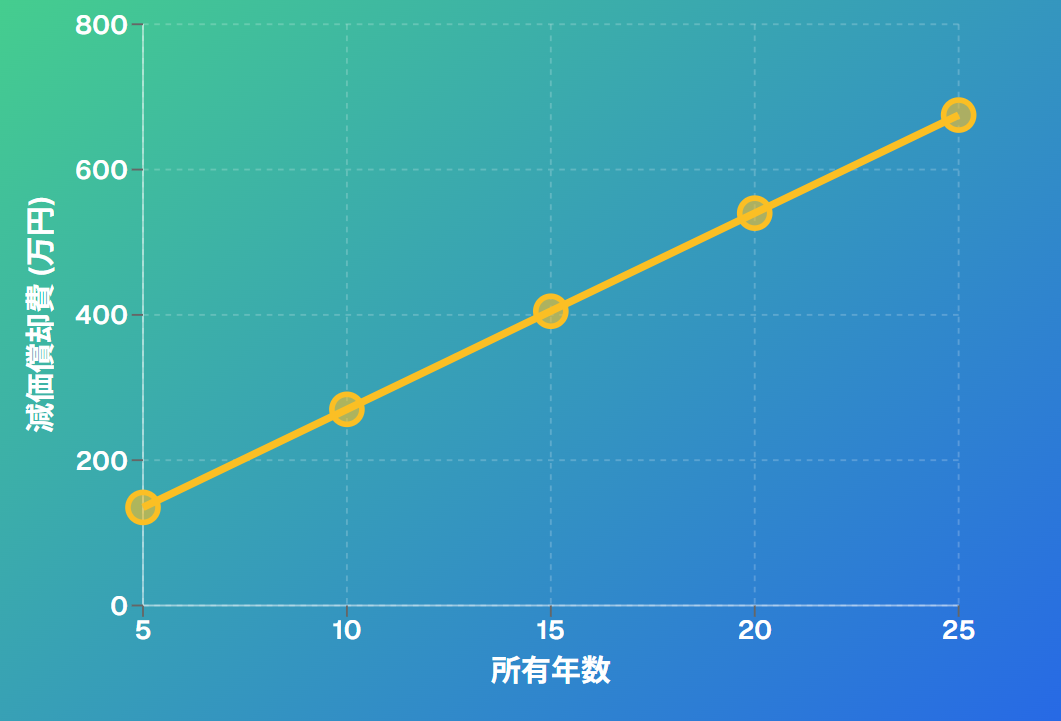

マンション売却時の税金計算で重要なのが、取得費の正確な算出です。取得費は購入価格そのものではなく、建物部分については減価償却費を差し引く必要があります。減価償却費は建物が時間の経過とともに価値が減少することを税務上考慮するものです。 マンション(鉄筋コンクリート造)の減価償却費は以下の計算式で求められます。減価償却費=建物購入価格×0.9×0.015×経過年数。例えば、建物価格2000万円のマンションを10年間所有した場合、減価償却費は270万円(2000万円×0.9×0.015×10年)となります。

減価償却費計算例

マンション購入価格:3000万円

土地価格:1500万円、建物価格:1500万円

所有期間:15年

減価償却費:1500万円×0.9×0.015×15年=303.75万円

建物の取得費:1500万円-303.75万円=1196.25万円

総取得費:1500万円(土地)+1196.25万円(建物)=2696.25万円

マンション減価償却費の時間

相続や贈与で取得したマンションなど、取得費が不明な場合は売却価格の5%を取得費として計算できます。ただし、この場合は取得費が非常に少なくなるため、譲渡所得が大きくなり税負担が重くなる可能性があります。可能な限り購入時の契約書や領収書を探し出し、実際の取得費を証明することが重要です。 取得費に含められるものは、購入代金のほか、購入時の仲介手数料、登録免許税、司法書士報酬、不動産取得税、印紙税、リフォーム費用などがあります。これらの費用を漏れなく計上することで、譲渡所得を圧縮し節税効果を高めることができます。

実際のシミュレーションと税金がかからないケース

Q: どんな場合に税金がかからない?

A: 売却損が出た場合や3000万円特別控除で譲渡所得がゼロになる場合です

Q: 投資用マンションの注意点は?

A: 建物部分に消費税がかかり、居住用の特例が使えない場合があります

実際のマンション売却における税金計算をシミュレーションしてみましょう。ケース1として、2010年に3500万円で購入したマンションを2024年に4000万円で売却した場合を考えます。建物価格を1750万円、所有期間を14年、売却費用を150万円とします。

シミュレーション:税金がかかるケース

売却価格:4000万円

取得費:3500万円-減価償却費331.5万円=3168.5万円

譲渡費用:150万円

譲渡所得:4000万円-(3168.5万円+150万円)=681.5万円

税額(長期):681.5万円×20.315%=約138.5万円

しかし、このマンションがマイホームで3000万円特別控除が適用できる場合、譲渡所得681.5万円から3000万円を控除するため、課税譲渡所得はゼロとなり税金はかかりません。

各種特例の適用率

投資用マンションの売却では注意が必要です。建物部分に消費税がかかるほか、居住用財産の特例が使えないため税負担が重くなります。ただし、2年前の課税売上高が1000万円以下の場合は消費税の免税事業者となり、消費税は免除されます。 売却損が出た場合は税金がかからないだけでなく、マイホームの買い換えに伴う譲渡損失の場合は、他の所得と損益通算でき、さらに3年間の繰越控除も可能です。これにより給与所得などから売却損を差し引き、所得税や住民税の還付を受けることができます。

税金対策のポイント

関連情報・参考リンク

マンション売却時の税金は複雑ですが、適切な知識と準備により大幅な節税が可能です。特に3000万円特別控除は多くの方が利用できる強力な節税手段です。売却を検討される際は、税理士などの専門家に相談し、最適な売却戦略を立てることをお勧めします。

コメント