定期借地権マンションはリスクを理解して買え!!

マンション価格高騰により注目される定期借地権マンション。 立地の良さと価格の安さが魅力的ですが、35年後に資産価値がゼロになるリスクや 解体費用の負担など、知っておくべき落とし穴が数多く存在します。

定期借地権マンションの仕組みとメリット

Q: 定期借地権の最大メリットは?

A: 都心一等地の好立地で所有権マンションより2-3割安く購入できることです。

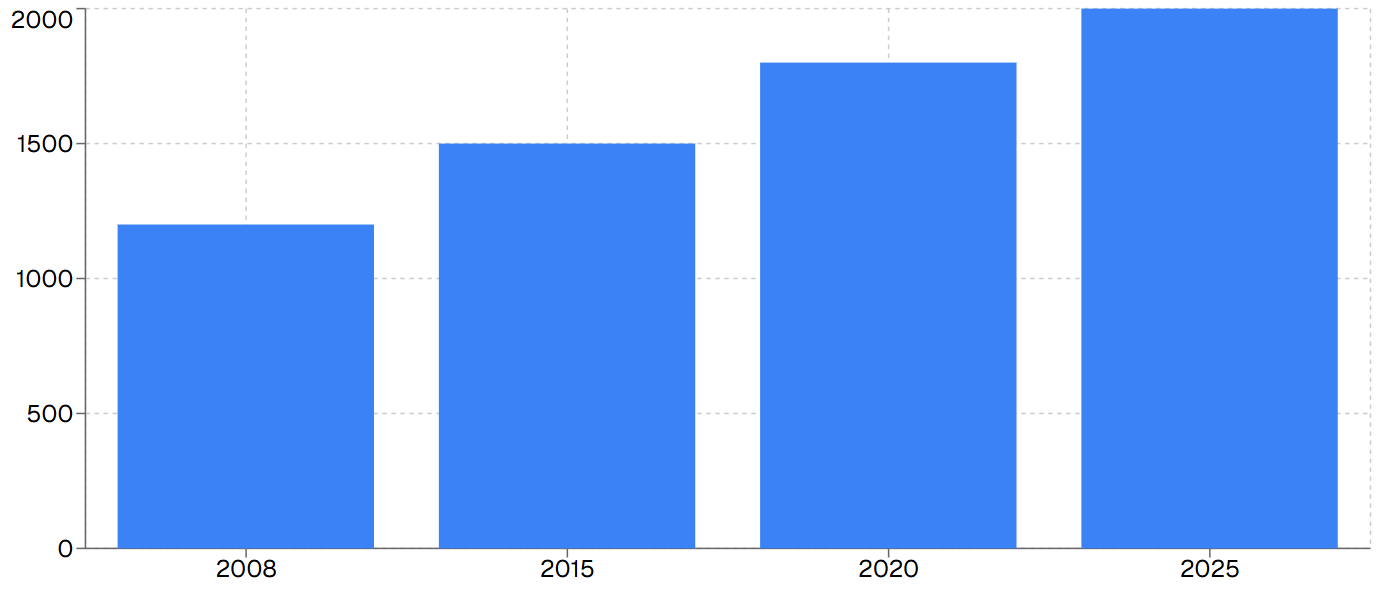

定期借地権マンション供給数の推移

| 項目 | 所有権マンション | 定期借地権マンション | 差額・特徴 |

|---|---|---|---|

| 購入価格 | 6,280万円 | 4,500万円 | 約30%安い |

| 土地の権利 | 所有 | 借用(期限付き) | 35~70年で返還 |

| 地代 | なし | 月額4.6万円 | 前払い可能 |

| 固定資産税 | 土地+建物 | 建物のみ | 年間10万円軽減 |

定期借地権マンションは、土地を一定期間借りる権利に基づいて建設されたマンションです。 2025年には首都圏で約2000戸の供給が予定されており、2008年の1200戸から大幅に増加しています。 この背景には、都心部の地価高騰により所有権マンションの価格が高騰し、 多くの購入希望者が手の届かない価格帯になったことがあります。 定期借地権マンションは、大手企業や神社などの地主が所有する一等地に建設されることが多く、 立地の良さと価格の安さを両立できる点が最大の魅力となっています。

価格面でのメリットは非常に大きく、同じ立地・同じ築年数・同じ広さの物件で比較すると、 定期借地権マンションは所有権マンションより2~3割程度安く購入できます。 例えば、所有権マンションが6280万円で販売されている場合、 定期借地権マンションは4500万円程度で購入可能です。 この価格差により、本来であれば手が届かない都心一等地のタワーマンションや 広い間取りの物件を購入できる可能性が広がります。

地代については、多くの物件で前払い方式が採用されています。 2005年の国税庁見解により、購入時に保証金として一括で支払った金額を 前払い賃料として処理することが認められているため、 毎月の地代支払いが不要な物件も多く存在します。 また、固定資産税については建物部分のみの負担となるため、 年間10万円程度の軽減効果があります。これらの要素を総合すると、 初期費用は安く、維持費も一部軽減されるという構造になっています。

立地面でのメリットも見逃せません。定期借地権マンションは、 通常であれば分譲マンション用地として売却されることのない一等地に建設されます。 大手企業の社宅跡地や神社の境内地など、希少性の高い立地での住環境を享受できることは、 所有権マンションでは得られない大きな価値です。 交通利便性、周辺環境、将来性などを考慮すると、 立地価値だけでも購入を検討する価値があると言えるでしょう。 ただし、これらのメリットの裏には、後述する様々なリスクが潜んでいることも 十分に理解しておく必要があります。

定期借地権マンションのリスク

Q: ローン期間の制限は?

A: 残存期間までしかローンが組めず、20年後は20年ローンが上限となります。

35年間の総コスト比較

35年間の詳細コスト分析

• 購入価格: 4,500万円

• 諸費用: 200万円

• 管理費・修繕積立金: 月3.2万円

• 地代: 月4.6万円

• 固定資産税: 年5万円

• 35年後資産価値: 0円

• 購入価格: 6,280万円

• 諸費用: 400万円

• 管理費・修繕積立金: 月3.5万円

• 地代: なし

• 固定資産税: 年15万円

• 35年後資産価値: 3,200万円

定期借地権マンションの最も深刻な問題は、住宅ローンの借入期間が残存期間に制限されることです。 新築時に50年の定期借地権で購入した場合、15年後には残存期間が35年となり、 その時点での住宅ローンは最長35年までしか組むことができません。 20年後には20年ローンが上限となり、月々の返済額が大幅に増加します。 これにより、将来的な売却時に購入希望者の資金調達が困難となり、 流動性が著しく低下するリスクがあります。

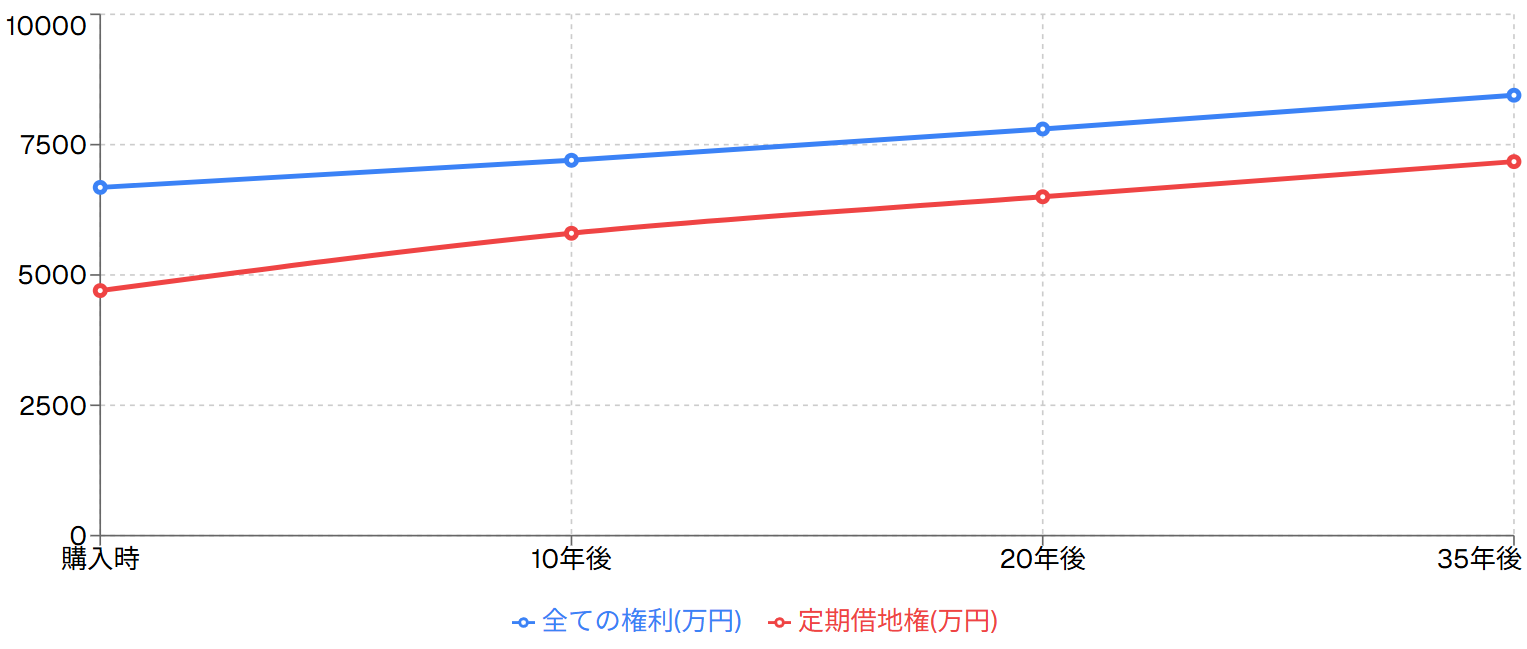

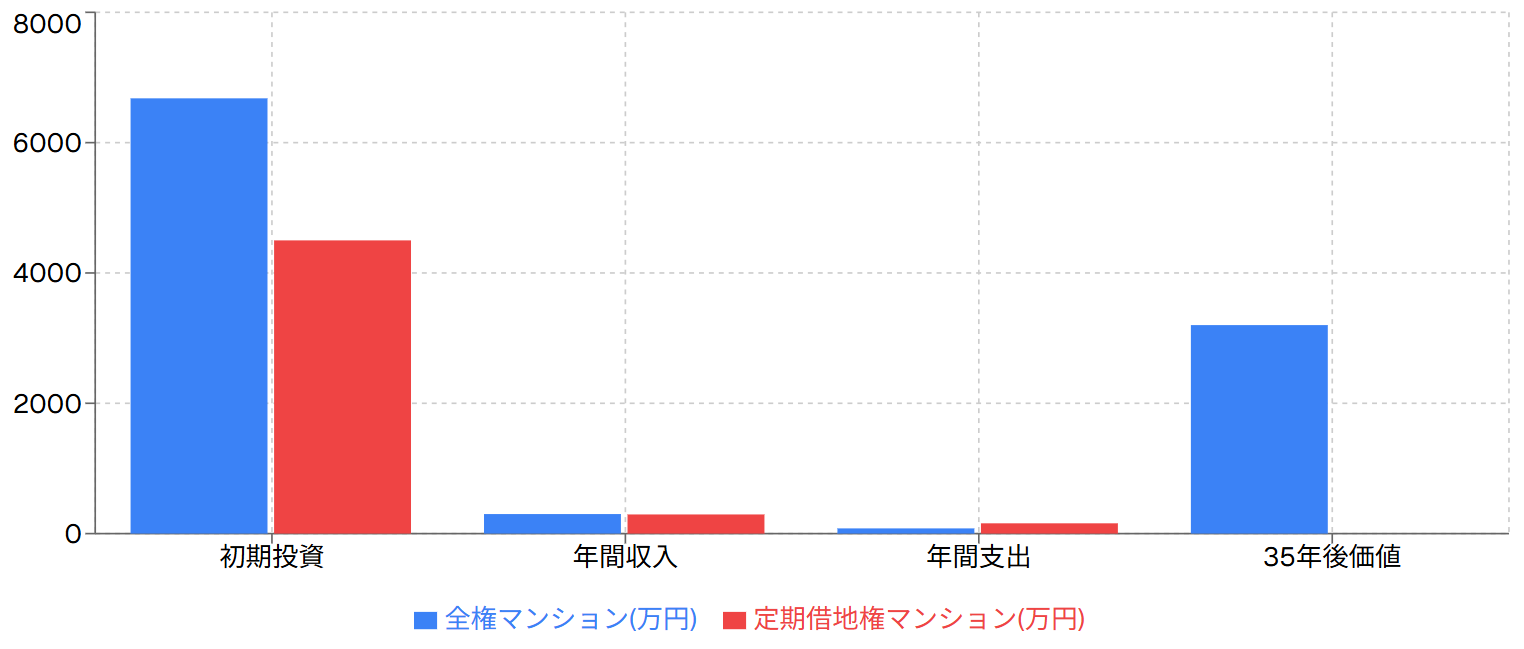

35年間の総コストを詳細に分析すると、定期借地権マンションは7174万円、 所有権マンションは8448万円となり、約1274万円の差額が生じます。 しかし、35年後の資産価値を考慮すると、所有権マンションは築50年でも 3200万円程度の価値を維持するのに対し、定期借地権マンションは0円となります。 この資産価値の差額3200万円を考慮すると、実質的には所有権マンションの方が 約1926万円有利という計算になります。

月々のキャッシュフローについても注意が必要です。 定期借地権マンションでは、住宅ローン返済に加えて地代の支払いが発生するため、 月々の支出が増加します。地代は月額4.6万円程度が一般的で、 35年間で総額1932万円の支払いとなります。 前払い方式を選択した場合でも、この金額は購入時の諸費用として必要となり、 初期費用の負担が重くなります。また、地代は将来的に改定される可能性もあり、 長期的な資金計画に不確実性をもたらします。

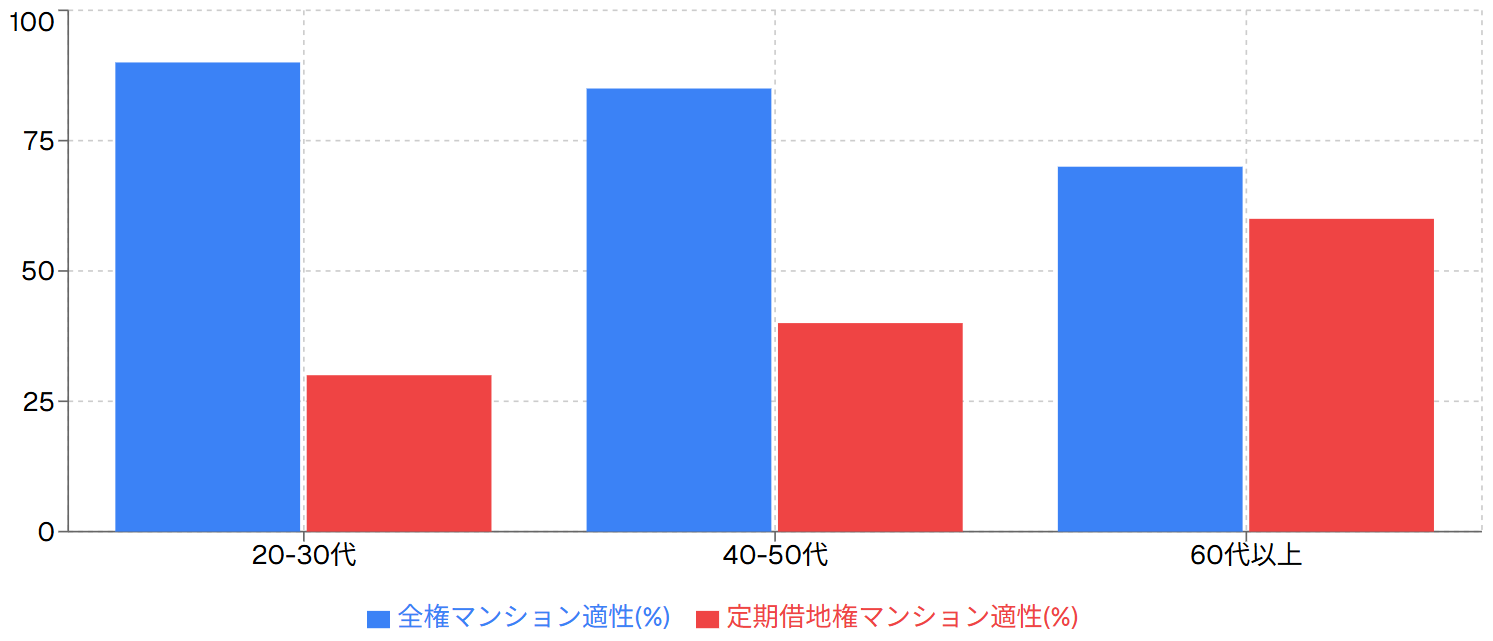

年齢による購入適性も重要な検討要素です。65歳で定期借地権マンションを購入した場合、 残存35年間を考えると100歳まで住み続けることになります。 相続人がいない場合は問題ありませんが、相続人がいる場合は 35年後に資産価値がゼロになることで相続財産が大幅に減少します。 一方、所有権マンションであれば相続人が売却して現金化することが可能です。 このように、購入者の年齢や家族構成によって、定期借地権マンションの メリット・デメリットは大きく変わることを理解しておく必要があります。

維持費と解体費用の落とし穴

Q: 解体費用は十分積立される?

A: 建築費高騰により不足する可能性が高く、追加負担が発生するリスクがあります。

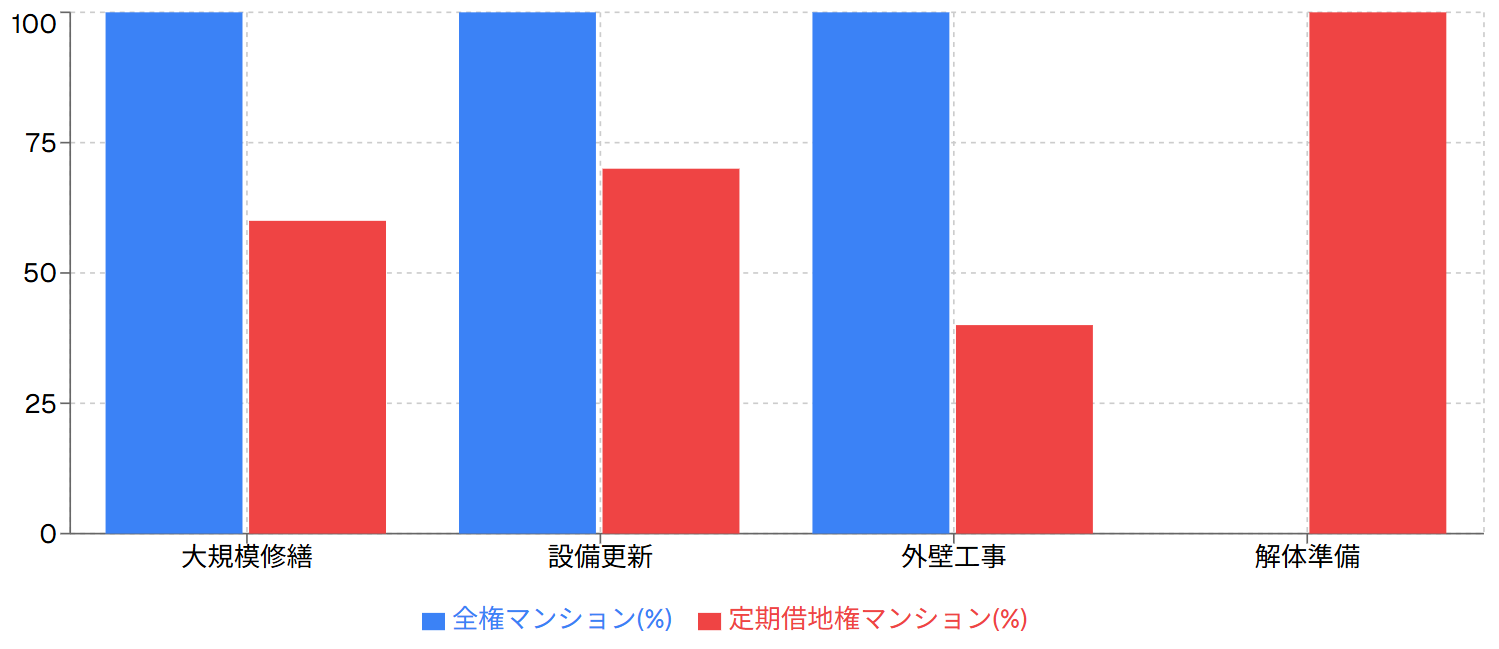

長期修繕計画の違い

定期借地権マンションの維持費で最も注意すべきは、解体積立金の存在です。 定期借地権の満了時には建物を解体して更地の状態で地主に返還する義務があるため、 修繕積立金とは別に解体積立金を毎月徴収するマンションが多く存在します。 しかし、近年の建築資材費や人件費の高騰により、当初想定していた解体費用では 不足する可能性が高くなっています。解体費用が不足した場合、 その時点での区分所有者が持分割合に応じて追加負担を求められることになり、 予期しない大きな出費となるリスクがあります。

長期修繕計画についても、定期借地権マンション特有の問題があります。 通常のマンションでは建物の耐用年数を考慮した長期修繕計画を策定しますが、 定期借地権マンションでは満了期間に合わせた計画が必要となります。 例えば、60年の定期借地権マンションで59年目に外壁の大規模修繕を行うことは 経済的に合理的ではありません。満了期間が近づくにつれて修繕工事の必要性を 慎重に検討し、過剰な修繕積立金の徴収を避ける工夫が必要です。 しかし、多くの定期借地権マンションでは、所有権マンションと同様の 修繕積立金を徴収しており、コスト効率の観点で問題があります。

管理費についても注意が必要です。定期借地権マンションは立地の良い場所に 建設されることが多く、管理会社への委託費用や警備費用が高額になる傾向があります。 また、地主との契約管理や定期借地権に関する事務手続きなど、 所有権マンションにはない業務が発生するため、管理費が割高になることがあります。 さらに、満了期間が近づくにつれて管理組合の運営が困難になる可能性もあり、 管理費の適正化が課題となります。

これらの維持費問題を解決するためには、購入前の詳細な確認と 購入後の積極的な管理組合参加が不可欠です。長期修繕計画が定期借地権の 満了期間を考慮した合理的な内容になっているか、解体積立金が適正に 設定されているか、管理費が過剰に徴収されていないかなど、 専門的な知識を持って検証する必要があります。また、管理組合の役員として 積極的に参加し、長期修繕計画の見直しや維持費の適正化に取り組むことで、 定期借地権マンションのメリットを最大化することが可能です。

投資・相続・売却時の注意点

Q: 投資用として有効?

A: 表面利回りは高いが出口戦略が困難で、投資用としてはリスクが高いです。

投資収益性の比較

年代別購入適性

定期借地権マンションの投資用としての活用については、慎重な検討が必要です。 表面利回りは確かに魅力的で、4500万円の物件で年間294万円の賃料収入があれば 約6.5%の利回りとなり、所有権マンションより高い収益性を示します。 しかし、地代や解体積立金などの支出を考慮した実質利回りでは、 所有権マンションとの差は大幅に縮小します。さらに重要なのは出口戦略で、 残存期間が短くなるにつれて売却が困難になり、最終的には資産価値がゼロになるため、 投資資金の回収が不可能となるリスクがあります。

相続の観点では、定期借地権マンションは大きなデメリットがあります。 相続発生時に残存期間が十分にある場合は問題ありませんが、 残存期間が短い場合は相続財産としての価値が著しく低くなります。 特に、相続人が複数いる場合の遺産分割では、定期借地権マンションの 評価が困難となり、トラブルの原因となる可能性があります。 また、相続税の計算においても、定期借地権の評価は複雑で、 税務上の取り扱いについて専門家のアドバイスが不可欠です。

売却時の問題は特に深刻です。残存期間が短くなるにつれて、 住宅ローンの借入期間が制限されるため、購入希望者の資金調達が困難になります。 残存期間20年の物件では20年ローンしか組めないため、月々の返済額が高額となり、 購入できる層が大幅に限定されます。また、定期借地権マンションの 市場での取引事例が少ないため、適正な売却価格の設定も困難です。 これらの要因により、売却を希望しても買い手が見つからない、 または大幅な価格下落を余儀なくされるリスクがあります。

これらのリスクを踏まえると、定期借地権マンションの購入が適している人は 非常に限定的です。65歳以上で相続人がおらず、現金で購入できる資産を持ち、 将来的な売却を考えていない人であれば、メリットを享受できる可能性があります。 しかし、このような条件を満たす人は極めて少なく、大多数の人にとっては リスクの方が大きいと言わざるを得ません。投資用としても、相続対策としても、 定期借地権マンションは慎重に検討すべき選択肢です。

購入を検討すべき人の条件と判断基準

Q: どんな人に向いている?

A: 住み続ける期間が決まっておらず、投資と居住の両方を考えている人です。

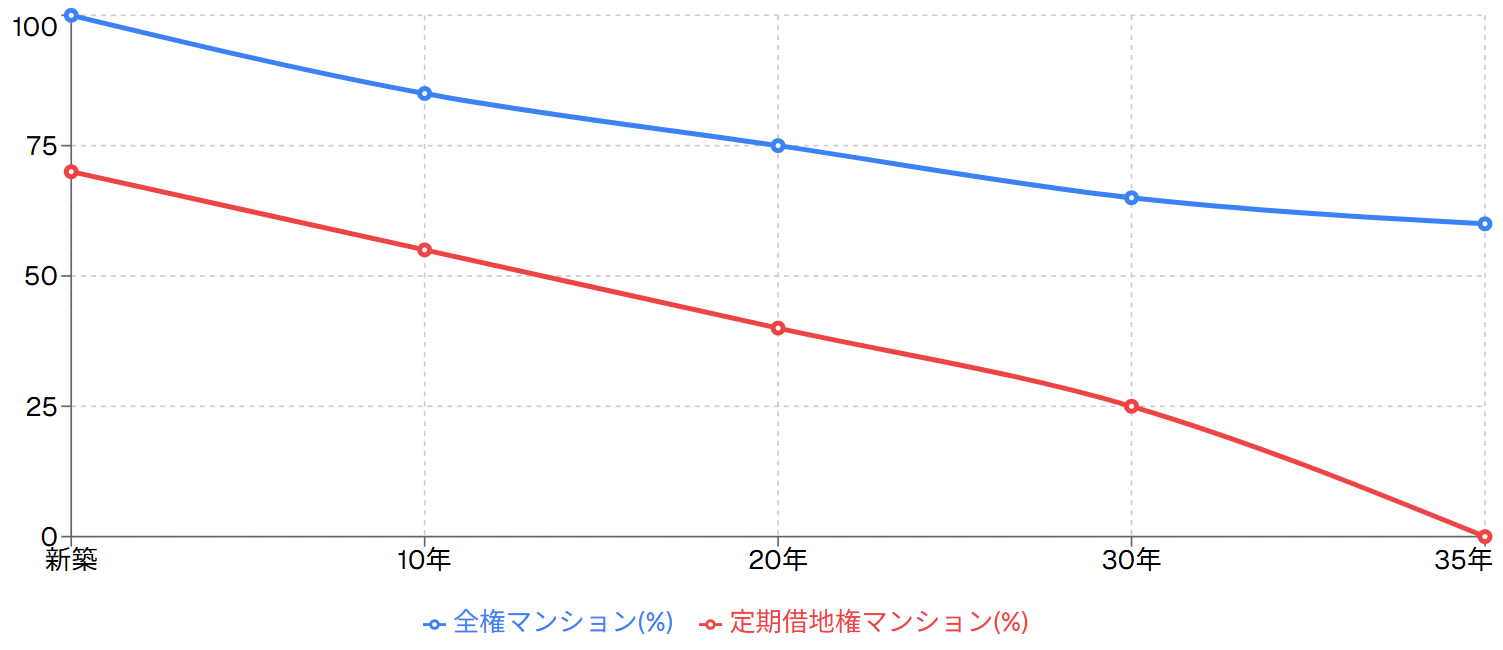

資産価値の推移予測

定期借地権マンション購入適性チェック

• 住み続ける期間が不確定

• 投資と居住の両方を検討

• 立地を最重視する

• 十分な現金資産を保有

• 管理組合運営に積極参加可能

• 長期間住み続ける予定

• 相続財産として残したい

• 住宅ローンに依存する購入

• 将来の売却を前提とする

• 不動産投資の初心者

定期借地権マンションの購入を検討すべき人の条件は非常に限定的です。 最も適しているのは、そこにずっと住み続けるかどうかが決まっていない人です。 自分が住むことも念頭にあり、賃貸に出すことも考えており、 最終的には解体まで計画がしっかりしている場合に限り、 不動産投資の対象として一定のメリットがあります。賃料は所有権マンションと 同水準で設定できるため、利回りが高く、立地が良いので賃貸募集もしやすいという メリットがあります。ただし、これは投資の観点が強い人に限定されます。

年齢による適性も重要な判断要素です。若い世代にとっては、 35年後に資産価値がゼロになることは大きなデメリットとなります。 一方、65歳以上の高齢者で相続人がいない場合は、自分が生きている間だけ 住めれば良いという考え方もあります。しかし、この場合でも現金で購入できる 十分な資産が必要で、将来的な介護費用や医療費を考慮すると、 4500万円を現金で支払える人は8000万円以上の資産を持っている必要があります。 このような条件を満たす人は極めて少ないのが現実です。

資産価値の観点から見ると、定期借地権マンションは時間の経過とともに 価値が直線的に減少していきます。新築時を100%とすると、10年後には55%、 20年後には40%、30年後には25%まで下落し、最終的にはゼロになります。 一方、所有権マンションは築年数による価値下落はあるものの、 土地の価値が残るため一定の資産価値を維持します。この差は、 長期的な資産形成を考える上で決定的な違いとなります。

最終的な判断基準として、定期借地権マンションは「家を買う」というより 「長期間の賃貸契約」に近い性質を持つことを理解する必要があります。 立地の良さと初期費用の安さは魅力的ですが、資産形成の観点では 大きなデメリットがあります。相場との比較も困難で、 残存期間による価値変動を定量的に評価することは専門家でも困難です。 不動産投資の初心者や、資産価値を重視する人には推奨できません。 購入を検討する場合は、これらのリスクを十分に理解し、 専門家のアドバイスを受けながら慎重に判断することが重要です。

まとめ

定期借地権マンションは立地の良さと価格の安さが魅力ですが、 35年後に資産価値がゼロになるリスクや解体費用の負担、売却の困難さなど、 多くの落とし穴があります。購入を検討する場合は、これらのリスクを十分に理解し、 自分のライフプランに適しているかを慎重に判断することが重要です。

参考リンク

定期借地権マンションは立地と価格の魅力がありますが、35年後の資産価値ゼロ、 解体費用の負担、売却困難などのリスクがあります。購入前に長期修繕計画、 解体積立金、管理費の妥当性を詳細に確認し、自分のライフプランに適しているかを 慎重に判断してください。

コメント