新築マンションの価格上昇はいつまで続く?今後は?高い要因は?

2024年の首都圏新築マンション市場は大きな転換点を迎えました。供給戸数の大幅減少、建築コストの高騰、そして東京23区の平均価格が1億円を突破するなど、これまでにない状況が続いています。2025年以降、この価格上昇トレンドはいつまで続くのでしょうか?今回は最新データを基に、新築マンション市場の現状と今後の展望について詳しく解説します。

2024年新築マンション市場の現状

Q: 2024年の供給戸数減少の主な原因は?

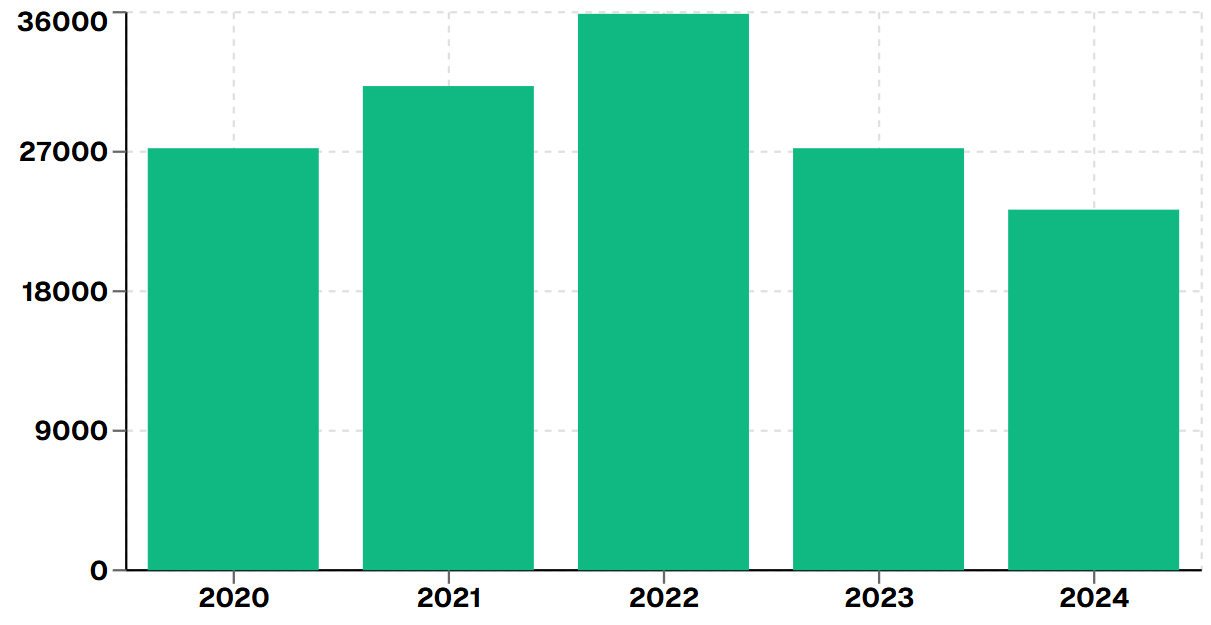

A: 東京23区で30%以上減少したことが主因で、用地取得困難とホテルとの競争激化が背景にあります。

Q: 東京23区の平均価格はどの程度上昇したの?

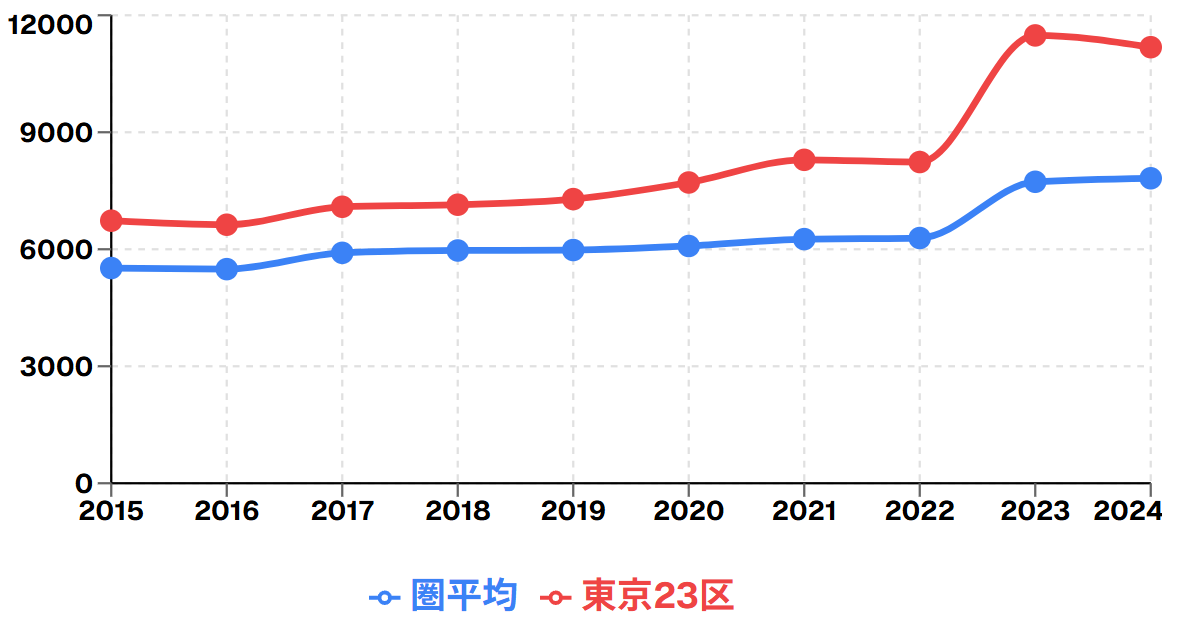

A: 2024年は1億1,181万円で、2015年比約1.66倍の驚異的上昇を記録しています。

Q: コンパクトマンションが増えている理由は?

A: 価格高騰に対応するため、面積を抑えて価格帯を調整する戦略が背景にあります。

東京圏新築マンション供給戸数推移

2024年の首都圏新築マンション市場は、まさに「供給不足と価格高騰」の二重苦に見舞われました。不動産経済研究所の最新データによると、2024年の首都圏における新築マンション供給戸数は前年比14.4%減少し、1973年以降で最少戸数を記録しました。特に東京23区では30%以上の大幅減少となり、市場関係者に衝撃を与えています。

東京圏新築マンション平均価格(万円)

一方で価格面では、東京23区の平均価格が2年連続で1億円を突破。2024年の平均価格は1億1,181万円に達し、2015年の約1.66倍という驚異的な上昇を見せています。この背景には、建築コストの高騰、用地取得の困難さ、そして富裕層による旺盛な需要があります。

特に注目すべきは、コンパクトマンション(専有面積30㎡以上50㎡未満)の供給割合が東京23区で15.7%と過去最高を記録したことです。これは、高騰する価格に対応するため、デベロッパーが面積を抑えることで価格帯を調整している表れといえるでしょう。

また、用地取得競争においては、マンション業者だけでなく、インバウンド需要に沸くホテル業界との競争も激化しています。駅近などの好立地では、ホテル用地としての需要が高まり、マンション開発用地の確保がさらに困難になっているのが現状です。

東京圏新築マンション価格推移詳細

| 年 | 東京圏平均(万円) | 東京23区(万円) | 前年比(首都圏) | 前年比(23区) |

|---|---|---|---|---|

| 2015 | 5,518 | 6,732 | – | – |

| 2016 | 5,490 | 6,629 | -0.5% | -1.5% |

| 2017 | 5,908 | 7,089 | 7.6% | 6.9% |

| 2018 | 5,968 | 7,142 | 1.0% | 0.7% |

| 2019 | 5,980 | 7,286 | 0.2% | 2.0% |

| 2020 | 6,083 | 7,712 | 1.7% | 5.8% |

| 2021 | 6,260 | 8,293 | 2.9% | 7.5% |

| 2022 | 6,288 | 8,236 | 0.4% | -0.7% |

| 2023 | 7,730 | 11,483 | 22.9% | 39.4% |

| 2024 | 7,820 | 11,181 | 1.2% | -2.6% |

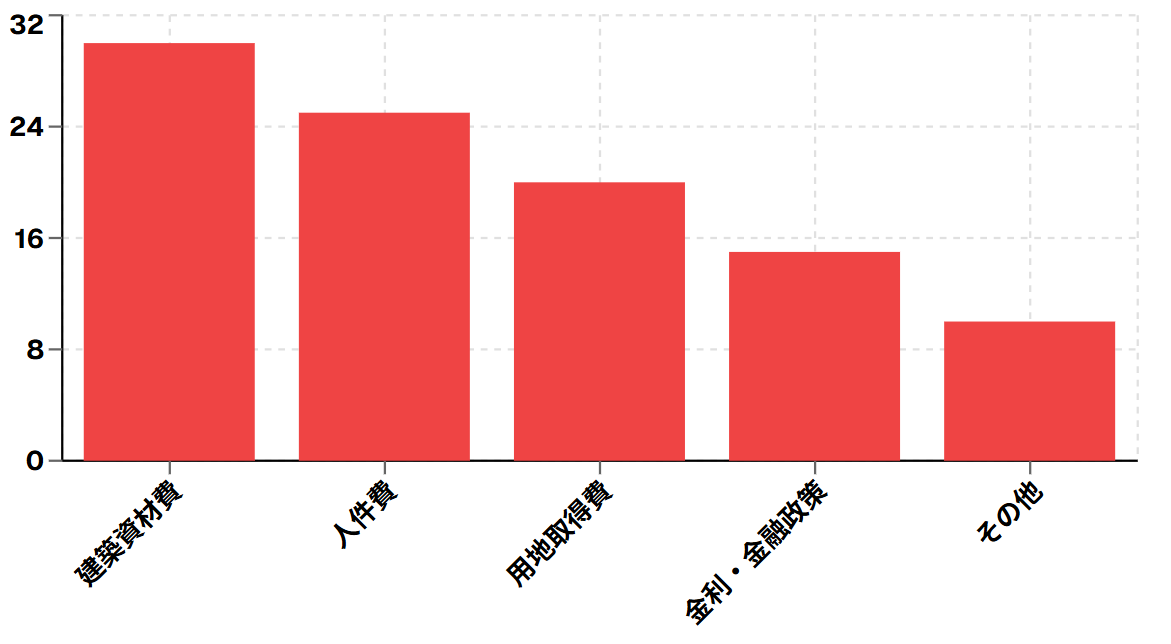

価格高騰の要因を分析

Q: 建築資材価格はどの程度上昇している?

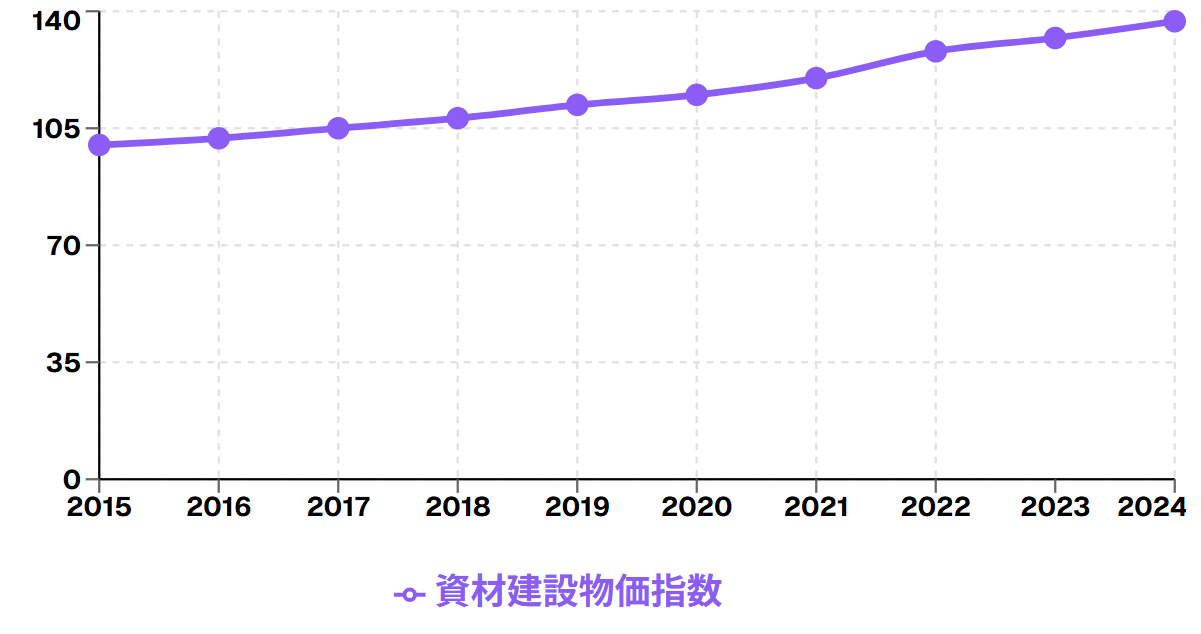

A: 2024年の建設資材物価指数は137.2で、この10年間で約37%上昇しています。

Q: 人件費上昇の主な原因は何?

A: 建設業界の慢性的労働力不足と2024年4月からの時間外労働上限規制が主因です。

Q: 用地取得が困難になっている理由は?

A: まとまった用地の不足とホテル業界との用地争奪戦激化が主な要因となっています。

新築マンション価格の高騰には、複数の構造的要因が複合的に作用しています。最も大きな要因の一つが建築コストの上昇です。建設物価調査会のデータによると、2024年の建設資材物価指数は137.2(平均を100とした場合)に達し、この10年間で約37%上昇しています。

資材建設物価指数推移(2015年=100)

建築資材価格上昇の背景には、木材や鋼鉄の需要急増、ロシアによるウクライナ侵攻による供給制限、そして円安進行による輸入コスト増加があります。特に日本では、マンション建設に必要な鉄鋼材や木材の多くを輸入に依存しているため、為替変動の影響を受けやすい構造となっています。

人件費の上昇も深刻な問題です。建設業界の慢性的な労働力不足により賃金が上昇し続けており、2024年4月からは建設業にも時間外労働の上限規制が適用されたことで、さらなる人件費上昇に拍車がかかっています。専門家によると、人件費は10年以上上がり続けており、今後も上昇が見込まれています。

用地取得費の高騰も見逃せません。特に東京都心部では、まとまった用地の確保が困難になっており、希少性の高まりとともに価格が高騰しています。さらに、インバウンド需要に沸くホテル業界との用地争奪戦も激化しており、好立地の用地取得がますます困難になっています。

金利動向も重要な要因です。2024年3月にマイナス金利政策が解除され、2025年1月までに2度の利上げが行われ、政策金利は0.5%に上昇しました。しかし、歴史的に見れば依然として低金利水準にあり、住宅購入を後押しする環境が続いています。

購入層の変化と市場構造の転換点

Q: 現在の主要購入層はどのような人たちですか?

A: 世帯収入1000万円超の共働き世帯や20代~30代のアッパーマス層が中心です。

Q: 価格高騰に対する購入検討層の反応は?

A: 57%が「購入をためらうほど高い」、27%が「購入を諦めるほど高い」と回答しています。

Q: 購入検討エリアに変化はありますか?

A: 都心隣接エリアや北関東エリアへの関心が高まり、選択肢が多様化しています。

新築マンション市場の購入層に大きな変化が起きています。現在の主要購入層は、世帯収入1000万円を超える共働き世帯、いわゆる「パワーカップル」や「パワーファミリー」が中心となっています。パワーカップルは夫婦ともに年収700万円以上の世帯、パワーファミリーは世帯年収1500万円以上の共働き家庭を指します。

特に注目すべきは、20代~30代のアッパーマス層の増加です。これらの層は富裕層の手前に位置し、高い購買力を持ちながらも資産形成に積極的な世代です。彼らの存在が東京23区のマンション需要を支え、価格上昇の一因となっています。

一方で、実需層の購入意欲には変化の兆しが見えています。国土交通省の住宅市場動向調査によると、分譲集合住宅に住み替えた世帯の約5割が「価格(予定より高くなった)」と回答しており、価格高騰が購入者の負担となっていることが明らかです。

スタイルアクトの調査では、東京23区でマンション購入を検討している層の57%が「購入をためらうほど高い」、27%が「購入を諦めるほど高い」と回答しています。東京カンテイの調査によると、2023年の新築マンション価格の年収倍率は東京都で約18倍に達しており、一般的な購入層にとって手の届かない水準になりつつあります。

この状況を受けて、購入検討層の行動にも変化が現れています。都心の高騰を受けて、千葉県の市川市や浦安市などの隣接エリアへの関心が高まっているほか、テレワークの定着を背景に、宇都宮や つくばなどの北関東エリアを選択する人も増加しています。

2024年エリア別価格比較

| エリア | 平均価格(万円) | 前年比(%) | 東京23区比 |

|---|---|---|---|

| 東京23区 | 11,181 | -2.6 % | 100.0 % |

| 東京都下 | 5,890 | + 3.2 % | 52.7 % |

| 神奈川県 | 6,432 | + 4.1 % | 57.5 % |

| 埼玉県 | 5,542 | + 7.2 % | 49.6 % |

| 千葉県 | 5,689 | + 22.3 % | 50.9 % |

外国人投資家の動向も重要な要素です。円安の影響で日本の不動産価格が相対的に安くなり、海外投資家にとって魅力的な投資先となっています。特に港区の一部地域(青山・麻布・赤坂)は、大使館や外資系企業へのアクセスが良好なため、外国人からの高い人気を集めています。

2025年以降の市場展望と価格予測

Q: 2025年の供給戸数予測は?

A: 首都圏で2.6万戸、前年比13.0%増が予測されていますが、実績は下回る可能性があります。

Q: 価格上昇はいつまで続きますか?

A: 建設費の転嫁により約4年後まで上昇が続き、その後は地域別に二極化すると予想されます。

Q: 金利上昇の影響はどの程度?

A: 段階的な調整により大きな混乱は避けられ、歴史的には依然として低水準を維持する見込みです。

2025年以降の新築マンション市場は、複数の要因が複雑に絡み合いながら推移すると予想されます。まず供給面では、2025年の首都圏供給予測は2.6万戸と前年比13.0%増が見込まれていますが、過去の実績を見ると予測を下回る可能性が高いと考えられます。

価格面では、建築コストの高止まりが続く見通しです。特に大型物件では着工から販売まで4~5年かかるため、現在の建設費は約4年後の分譲価格に転嫁されることになります。このため、しばらくは新築マンションの価格上昇が続くと予想されます。

金利動向については、日銀の政策金利引き上げにより住宅ローン金利の上昇が予想されますが、歴史的に見れば依然として低水準にあります。急激な利上げは景気を冷え込ませるリスクがあるため、段階的な調整が行われると考えられます。

地域別では、東京23区の都心部では投資需要に支えられた価格上昇が続く一方、周辺エリアでは実需層の購買力との乖離により価格上昇が頭打ちになる可能性があります。実際に2024年下期のデータでは、都心以外のエリアで価格上昇率の縮小や下落が見られています。

環境性能の向上も重要な要素です。2030年に向けてZEH-M(ゼッチマンション)水準のマンション建設が増加していますが、大手デベロッパーの多くは既に対応済みのため、義務化されても大きな価格変動は起こらないと予想されます。

総合的に見ると、2025年以降数年間は価格の横ばいもしくは緩やかな上昇が続き、その後は地域や物件タイプによって二極化が進むと予想されます。都心の高額物件は投資需要により高値を維持する一方、郊外の実需向け物件では価格調整が進む可能性があります。

5. 購入タイミングと投資戦略の考え方

Q: 購入タイミングはいつが良い?

A: 下落を待つより「これだ!」という物件が出たときに相場関係なく購入することが重要です。

Q: 投資目的の場合どこに注目すべき?

A: 人口増加エリア、再開発予定地域、新幹線停車駅周辺、観光需要地域が有望です。

Q: 実需購入で注意すべき点は?

A: 年収倍率18倍の現状を踏まえ、無理のない返済計画と長期的視点での判断が重要です。

現在の市場環境において、マンション購入のタイミングを見極めることは非常に困難です。専門家でも翌年の価格予測は困難であり、下落を待つよりも「これだ!」という物件が出てきたときに、相場に関係なく購入することが重要だと考えられます。

購入を検討する際は、ライフステージによって優先順位を明確にすることが大切です。価格だけでなく、立地、利便性、将来性などを総合的に判断し、必要に応じてエリアを広げるなど条件を緩和して再検討することも有効な戦略です。

投資目的での購入を考える場合は、人口増加が期待できるエリアや再開発予定地域、新幹線停車駅周辺、観光需要のある地域などに注目することが重要です。これらのエリアでは住宅需要の高まりにより、価格上昇が期待できる可能性があります。

資産性を重視する場合は、都心部の駅近物件や複数路線利用可能な立地を選択することが有効です。特に東京23区の都心部では、外国人投資家からの需要も高く、長期的な資産価値の維持が期待できます。

一方で、実需での購入を考える場合は、価格と収入のバランスを慎重に検討する必要があります。年収倍率が18倍に達している現状を踏まえ、無理のない返済計画を立てることが重要です。必要に応じて、都心から離れたエリアや中古マンションも選択肢に含めることを検討しましょう。

今後の市場動向を踏まえると、短期的な価格変動に一喜一憂するよりも、長期的な視点で物件の価値を判断することが重要です。立地の将来性、建物の品質、管理体制などを総合的に評価し、10年、20年後の価値を見据えた選択を行うことが成功の鍵となります。

最後に、マンション購入は人生の大きな決断です。市場の動向に左右されすぎることなく、自分や家族のライフスタイルに合った物件を選択することが最も重要であることを忘れてはいけません。専門家のアドバイスを参考にしながら、慎重かつ積極的に検討を進めることをお勧めします。

価格値下げ別影響度(%)

まとめ

2025年以降の新築マンション市場は、供給不足と建築コスト高騰により、しばらくは価格上昇が続くと予想されます。特に東京23区の都心部では投資需要に支えられた高値が維持される一方、周辺エリアでは実需層の購買力との乖離により価格調整が進む可能性があります。

購入を検討される方は、市場の短期的な変動に惑わされることなく、長期的な視点で物件の価値を判断することが重要です。立地の将来性、建物の品質、そして何より自分のライフスタイルに合った物件選択を心がけてください。

不動産市場は常に変化していますが、適切な情報収集と慎重な判断により、必ず良い物件に出会えるはずです。皆様の不動産購入が成功することを心より願っています。

参考

コメント