家賃が払えない場合【滞納】 具体的な流れと対応策

リースバックは自宅を売却して現金化しながらも、そのまま住み続けられる便利な仕組みです。しかし、何らかの理由で家賃が払えなくなった場合、どのような流れで問題が進行し、どう対応すべきなのでしょうか。本記事では、リースバックの家賃が払えなくなった場合の具体的な流れと対応策について詳しく解説します。

リースバックの家賃が払えなくなってから退去までの流れ

リースバックの家賃が払えなくなった場合、すぐに退去させられるわけではありません。一定のプロセスを経て、最終的に退去となります。その流れを詳しく見ていきましょう。

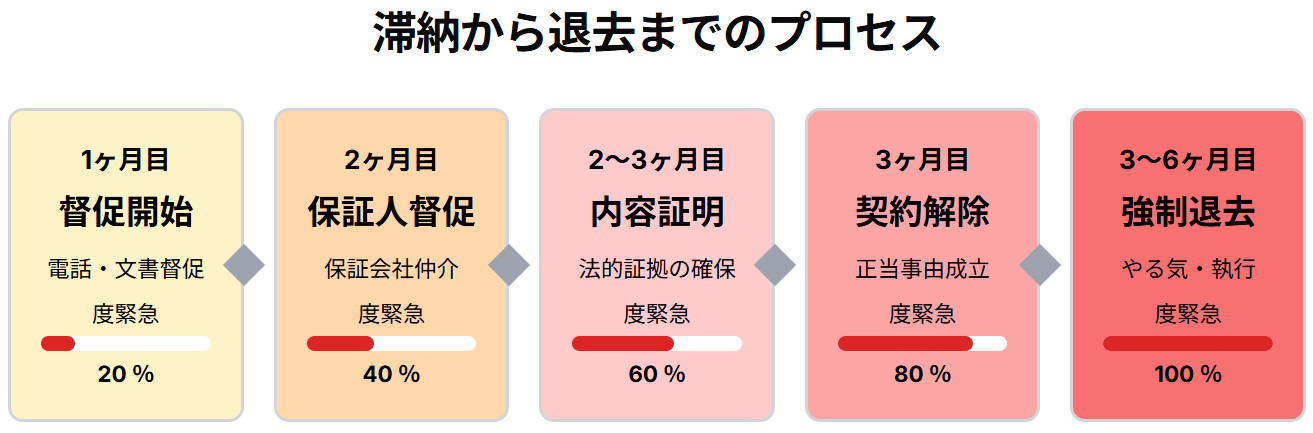

借主への督促

家賃を滞納すると、まずリースバック会社から借主(元所有者)に督促が行われます。電話や文書による督促が一般的です。この段階で支払いに応じれば、大きな問題にはなりません。

しかし、督促を無視したり、連絡が取れない状態が続くと、次のステップに進みます。家賃が払えない状況になったら、まずはリースバック会社に状況を説明し、相談することが重要です。

保証人への督促

借主への督促に応じない場合、保証人に督促が行きます。リースバックの場合、家賃保証会社が保証人になっていることが多いです。

家賃保証会社が代わりに家賃を支払った場合、すぐに家賃保証会社から借主に督促が行きます。家賃保証会社の督促は厳しいケースもあるため、可能であれば家賃保証会社が支払う前にリースバック会社に家賃を支払うことをおすすめします。

内容証明郵便の通知

滞納が2ヶ月目になると、内容証明郵便で通知が届くことがあります。内容証明郵便とは、いつ、誰が、誰に、どのような内容の文書を送ったかを郵便局が証明する特別な郵便です。

リースバック会社が後日想定される裁判を見据えて、督促の履歴を残しておくために送付します。貸主としてきちんと督促したという証拠を残しておけば、いざ裁判となった場合に貸主の主張が認められやすくなります。

滞納2ヶ月目であれば、まだ家賃を払えば住み続けられる可能性が十分にあるため、すぐに家賃を支払うことが適切な対応です。

契約解除通知

3ヶ月続けて家賃を滞納すると、貸主側に退去させる正当事由が備わるため、契約解除通知が出されることがあります。

借地借家法では、貸主から契約を解除するには正当な事由(理由)が必要とされています。家賃不払いによって貸主から契約解除するには、借主との間で信頼関係が破壊されていることが正当事由の要件となります。

貸主と借主との間で信頼関係が破壊されるに至るには、家賃不払いが3ヶ月程度続いていることが一つの目安です。3ヶ月の家賃滞納があったら絶対に信頼関係が破壊に至るとは限りませんが、過去の多くの判例が3ヶ月を目安に貸主の契約解除事由を認めています。

退去

3ヶ月の家賃滞納が続き、契約解除通知が来たら退去となります。これでも退去しないと、最悪の場合、明け渡し訴訟を起こされます。明け渡し訴訟の費用は訴えられた借主側が負担するという条件が一般的であることから、裁判を起こされる前に退去することが無難です。

退去には、引っ越し代と新たな物件に入居するための仲介手数料や敷金等のまとまった現金が必要です。家賃が払えない状況で、さらに引っ越し費用を捻出するのは困難かもしれませんが、明け渡し訴訟になると余計な費用がかかるため、早めに対応することが重要です。

リースバックの家賃が払えなくなる前にやるべきこと

家賃の支払いが困難になる前に、以下のような対策を講じることが重要です。

| 対応策 | 期間 | 支援額 | 利用条件 | 有効性 |

|---|---|---|---|---|

| 住居確保給付金 | 3~9ヶ月 | 家賃相当額 | 離職・廃業等 |

85 % |

| 親族からの借入 | 相談次第 | 相談次第 | 信頼関係 |

70 % |

| リースバック会社相談 | 一時的な | 支払猶予 | 原則な対応 |

60 % |

| 転居 | 恒久的な | 家賃削減 | 初期費用 |

90 % |

給付金の利用を検討する

家賃の給付金の一つに「住居確保給付金」があります。住居確保給付金とは、離職や自営業の廃業、またはこれらと同等の状況に陥ったことで経済的に困窮し、住居を喪失または住居を喪失するおそれのある人を対象に、家賃相当額を支給する制度です。

ただし、住居確保給付金の支給期間は原則3ヶ月間となっています。一定の要件を満たす場合には、最長9ヶ月間まで延長が可能です。永続的に給付を受けられるわけではないので、要件に合致しそうであれば早めに検討し、当面の緊急事態を乗り越えるために利用することをおすすめします。

リースバック会社に相談する

家賃の支払いが厳しくなってきたと感じたら、早めにリースバック会社に相談しましょう。状況を説明し、一時的な支払い猶予や分割払いなどの対応が可能かどうか相談することで、解決の糸口が見つかるかもしれません。

何も言わずに滞納するよりも、誠実に相談する姿勢を見せることで、リースバック会社側も柔軟な対応をしてくれる可能性が高まります。

家計の見直しを行う

家賃の支払いが厳しくなってきた場合、家計全体の見直しを行いましょう。不要な支出を削減し、家賃の支払いを優先することで、滞納を避けられる可能性があります。

固定費の見直しや、一時的な収入源の確保など、できることから始めてみましょう。家計の見直しによって、家賃の支払いに充てられる資金を捻出できるかもしれません。

リースバックの家賃が払えない場合の対応策

すでに家賃の支払いが困難になっている場合、以下のような対応策を検討しましょう。

資金調達の方法を探る

家賃を支払うための資金調達方法としては、以下のようなものが考えられます。

ただし、これらの方法はあくまでも一時的な対応策であり、根本的な解決にはなりません。特に借り入れは返済義務が生じるため、返済計画をしっかり立てた上で利用することが重要です。

公的支援制度を活用する

経済的に困窮している場合、以下のような公的支援制度を活用することも検討しましょう。

これらの制度は、一定の条件を満たす必要がありますが、経済的に困窮している方を支援するための制度です。お住まいの自治体の窓口に相談してみましょう。

転居を検討する

リースバックの家賃が高すぎて支払いが困難な場合、より家賃の安い物件への転居を検討することも一つの選択肢です。リースバックの家賃は周辺相場より高いことが多いため、通常の賃貸物件に移ることで家賃負担を軽減できる可能性があります。

ただし、転居には引っ越し費用や敷金・礼金などの初期費用が必要になるため、資金面での準備が必要です。

リースバックの家賃を滞納しないための予防策

リースバックを利用する際、家賃の滞納を防ぐためには以下のような予防策を講じることが重要です。

適切な家賃設定を交渉する

リースバックの契約時に、自分の収入に見合った適切な家賃設定を交渉することが重要です。家賃は売却価格と利回りで決まるため、売却価格を下げることで家賃を抑えることも可能です。

必要最低限の売却金額で契約することで、家賃負担を軽減し、滞納リスクを減らすことができます。

複数のリースバック会社を比較する

リースバック会社によって、売却価格や家賃設定の条件は異なります。複数の会社に相談し、条件を比較することで、より自分に合った条件のリースバック契約を結ぶことができます。

特に家賃設定については、同じ売却価格でも会社によって異なる場合があるため、しっかり比較検討することが重要です。

緊急時の資金を確保しておく

病気やケガ、失業など、予期せぬ事態に備えて、数ヶ月分の家賃を支払える緊急資金を確保しておくことが理想的です。リースバックで得た資金の一部を、緊急時の家賃支払い用として確保しておくことも検討しましょう。

リースバックの基本的な仕組み

リースバックでは、自宅を不動産会社などに売却した後、賃貸借契約を結びます。元所有者は借主、リースバック会社は貸主という関係になります。売却によってまとまった資金を手に入れることができる一方で、毎月の家賃支払いが新たな負担となります。

リースバックの家賃は、売却価格に一定の料率(通常6%~13%程度)を乗じて年間家賃を算出し、それを12で割って月額家賃を決定するのが一般的です。例えば、3,000万円で売却した場合、年間家賃は180万円~390万円、月額家賃は15万円~32.5万円程度となります。

リースバックの家賃の決まり方

リースバックの家賃は、リースバックの売却価格に一定料率を乗じる形で決まります。計算式を示すと、以下の通りです。

月額家賃 = リースバックの年間家賃 ÷ 12ヶ月

家賃を決める際に乗じる料率は物件によって異なります。都市部の条件の良い物件なら6%程度、郊外の条件の悪い物件なら13%程度です。

リースバックの家賃は、周辺の家賃相場とは関係がなく、リースバックの売却価格に連動して決まるというのが特徴となります。一方で、リースバックの売却価格は売却相場に連動して決まります。

リースバックの売却価格の決まり方は、以下の通りです。

リースバックの家賃と売却価格は連動することから、家賃は売却価格が高くなるほど高くなるという関係です。つまり、リースバックの家賃を安くしたいのであれば、売却価格をある程度安くする必要があります。

ただし、家賃や売却価格に乗じる料率はリースバック会社によって異なります。そのため、リースバック会社を選ぶ際は、複数のリースバック会社に査定を依頼し、なるべく高い売却価格で、かつ、安い家賃の条件の会社を選ぶことがポイントです。

リースバックを検討する際にすべきこと

リースバックの利用を検討する際は、以下のポイントを参考にしながら検討しましょう。

ほかの資金調達方法も検討する

リースバックの場合はリースバック事業者による買取価格が仲介で売却するよりも2~4割程度安くなってしまいます。よって金額を重視する場合、リースバックは適していないといえるでしょう。そのため、資金調達が目的でリースバックの利用を検討している場合は、ほかにも仲介による売却や金融機関のローンなども視野に入れて検討するのがおすすめです。

なお、シニア向けにはリバースモーゲージ型住宅ローンという資金調達方法があります。これは、家を担保にまとまったお金を借り入れる方法で、毎月利息のみを返済し、契約者の死亡後には、担保としていた住宅を売却して借り入れていた元金を返済する仕組みです。ただし、リバースモーゲージ型住宅ローンの場合は、資金使途が制限されるため注意しましょう。

それぞれの資金調達方法のメリットと注意点をよく理解して、自身にとって最適な方法を選択してください。

家賃の支払いに余裕を持たせる

リースバック事業者と賃貸借契約を結ぶ際、支払い続けられる家賃設定になるよう交渉をすることが大切です。なぜなら、家賃設定が生活水準と合っていないと滞納につながるためです。

リースバックの仕組み上、家賃を下げれば、その分、受け取れる売却代金も少なくなる恐れがあります。ですが、支払える自信のない家賃設定により結局退去となることだけは避けたいため、支払い続けられる家賃かどうか自身の収入と相談しながら検討してみましょう。

まとめ

リースバックは、自宅を売却してまとまった資金を得ながらも、そのまま住み続けられる便利な仕組みです。しかし、何らかの理由で家賃が払えなくなった場合、最終的には退去を余儀なくされる可能性があります。

家賃が払えなくなる前に、給付金の利用やリースバック会社への相談、家計の見直しなどの対策を講じることが重要です。また、リースバックを検討する際は、適切な家賃設定や複数のリースバック会社の比較、緊急時の資金確保などの予防策を講じることで、家賃滞納のリスクを減らすことができます。

リースバックは適切に利用すれば非常に有用なツールですが、家賃の支払いが継続できるかどうかをしっかり検討した上で利用することが大切です。

関連リンク

- [住居確保給付金の制度概要](https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000073432.html)

- [リバースモーゲージとは?メリット・デメリットを解説](https://oh.openhouse-group.com/contents/journal/202501311.html)

- [任意売却とは?メリットとデメリットを解説](https://www.mecyes.co.jp/taqsie/master/sale/loan/nini-baikyaku-point/)

- [生活福祉資金貸付制度について](https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/seikatsu-fukushi-shikin1/index.html)

コメント