リースバック:住み慣れた家で資金調達する新しい選択肢

近年、住宅を活用した資金調達方法として注目を集めているリースバック。「家を売っても住み続けられる」という一見矛盾したようなサービスですが、実際にはどのような仕組みなのでしょうか。本記事では、リースバックの基本的な仕組みから、メリット・デメリット、そして賢く活用するためのポイントまで詳しく解説します。

リースバックとは何か?

リースバックの基本的な仕組みとは?

Q: リースバックとはどのような仕組みですか?

A: 自宅を売却した後、同じ家を賃貸として借り続けることで住み続けられるサービスです。

リースバックとは、自宅を不動産会社などに売却した後、その同じ家を賃貸として借り直すことで住み続けられるサービスです。正式名称は「セール・アンド・リースバック」といい、売却(セール)と賃貸(リース)、そして将来的な買い戻し(バック)の3つの要素から成り立っています。

リースバックの仕組み

自宅をリースバック事業者に売却

⇓ ⇓ ⇓

売却代金を一括で受け取る

⇓ ⇓ ⇓

同時に賃貸借契約を締結

⇓ ⇓ ⇓

家賃を払いながら同じ家に住み続ける

この仕組みにより、住宅の所有者はまず自宅をリースバック事業者に売却し、売却代金を一括で受け取ります。同時に賃貸借契約を締結することで、家賃を支払いながら同じ家に住み続けることが可能になります。つまり、所有者から賃借人へと立場は変わりますが、生活環境は全く変わることなく、まとまった資金を手に入れることができるのです。

賃貸契約の種類による違い

Q: リースバックの賃貸契約にはどのような種類がありますか?

A: 普通借家契約と定期借家契約の2種類があり、それぞれ特徴が異なります。

| 契約種類 | 契約期間 | 更新 | 売却価格 | 適用場面 |

|---|---|---|---|---|

| 普通借家契約 | 期間の定めなし | 可能 | 比較的低め | 長期間住み続けたい場合 |

| 定期借家契約 | 2~3年程度 | 原則不可 | 比較的高め | 短期間で買い戻し予定 |

リースバックにおける賃貸契約には、主に2つの種類があります。普通借家契約は契約期間の定めがなく、借主の意向により更新が可能で、長期間住み続けることができます。ただし、売却価格は比較的低めに設定される傾向があります。一方、定期借家契約は契約期間が明確に定められており、通常2~3年で原則として更新ができません。再契約には貸主の同意が必要ですが、売却価格は比較的高めに設定される傾向があります。

どちらの契約形態を選ぶかは、利用者の将来設計や資金ニーズによって決まります。長期間住み続けたい場合は普通借家契約、短期間で買い戻しを予定している場合は定期借家契約が適しているでしょう。契約形態の選択は、その後の生活設計に大きく影響するため、慎重に検討する必要があります。

リースバックの4つのメリット

Q: リースバック最大のメリットは何ですか?

A: 住み慣れた環境を維持しながら資金を得られることです。

住環境を変えずに資金調達が可能

リースバック最大のメリットは、住み慣れた環境を維持しながら資金を得られることです。引っ越しに伴う物理的・精神的負担がなく、近隣との人間関係や通勤・通学環境も変わりません。特に高齢者にとって、環境の変化は大きなストレスとなるため、このメリットは非常に重要です。長年住み慣れた地域のコミュニティとのつながりを維持でき、かかりつけの医師や利用している施設もそのまま継続して利用できます。また、子どもがいる家庭では、転校の必要がなく、友人関係や学習環境を維持できることも大きな安心材料となります。

スピーディーな現金化が実現

Q: リースバックの現金化にはどのくらい時間がかかりますか?

A: 最短1週間から1ヶ月程度で現金化が可能です。

通常の不動産売却では、買主を見つけるまでに数ヶ月から半年以上かかることも珍しくありません。しかし、リースバックでは事業者が直接買い取るため、最短1週間から1ヶ月程度で現金化が可能です。急な資金需要に対応できる点は、大きな魅力といえるでしょう。医療費の支払いや事業資金の調達、教育費の準備など、時間的制約がある資金ニーズに対して、迅速に対応できることは、従来の不動産売却にはない大きなアドバンテージです。

相続問題の解決策として活用

Q: リースバックは相続対策にどのように役立ちますか?

A: 不動産を現金化することで相続財産の分割が容易になり、相続税負担も軽減されます。

不動産の相続は、しばしば家族間のトラブルの原因となります。リースバックを利用して生前に不動産を現金化しておけば、相続財産の分割が容易になり、相続税の負担軽減にもつながります。また、相続手続きの複雑さからも解放されるため、残された家族の負担を大幅に軽減できます。特に相続人が複数いる場合、不動産という分割しにくい資産を現金化することで、公平な遺産分割が可能になります。さらに、小規模宅地等の特例の適用を検討する必要もなくなり、相続税申告の手続きも簡素化されます。

維持管理コストからの解放

Q: リースバック後の維持管理費用はどうなりますか?

A: 固定資産税や修繕費などの負担がなくなり、家賃の支払いのみとなります。

不動産を所有していると、固定資産税、都市計画税、修繕費、管理費など様々なコストが継続的に発生します。リースバック後は賃貸住宅となるため、これらの負担は新しい所有者(リースバック事業者)が負うことになり、利用者は家賃の支払いのみで済みます。特に築年数が経過した住宅では、給湯器の交換や外壁の修繕など、予期しない大きな出費が発生することがありますが、リースバック後はこれらの心配から解放されます。また、マンションの場合は管理費や修繕積立金の値上げ、大規模修繕時の一時金徴収などの負担もなくなります。

リースバックの3つのデメリットと対策

売却価格が市場相場を下回る

Q: リースバックの売却価格はどの程度安くなりますか?

A: 一般的に市場相場の60~80%程度になることが多いとされています。

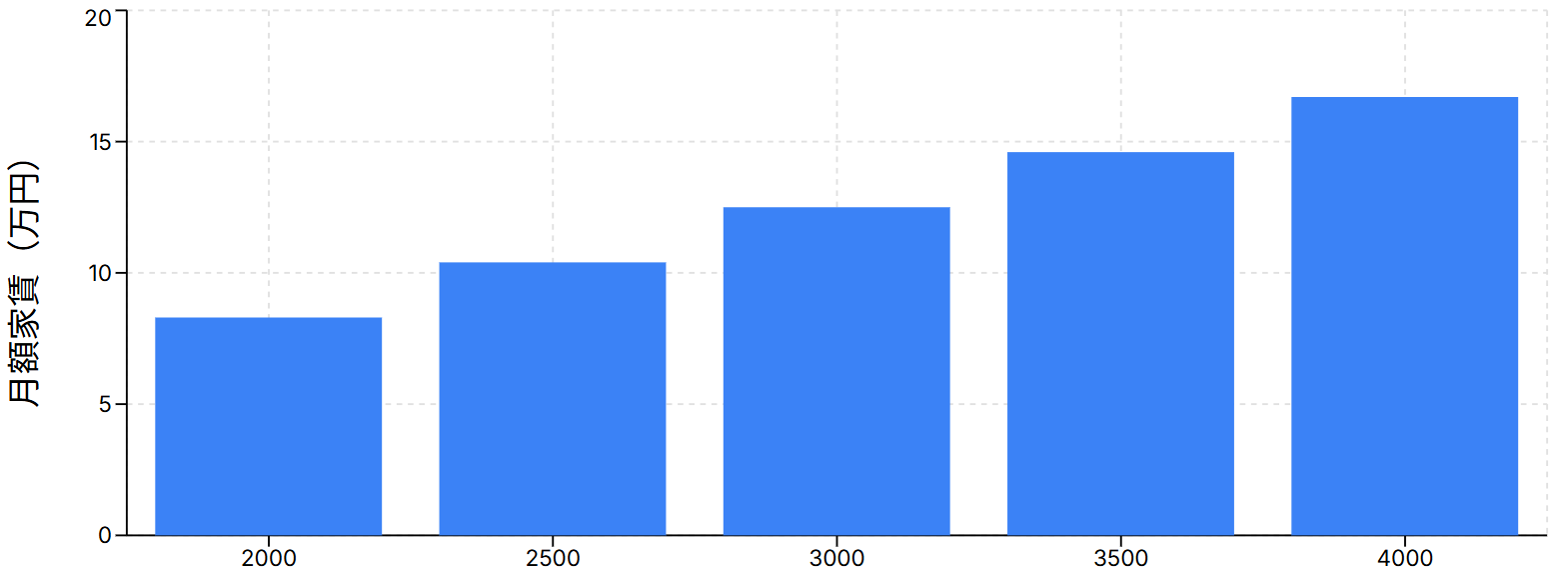

売却価格と家賃の関係(収益5%の場合)

リースバックでは、一般的な仲介売却と比較して売却価格が低くなる傾向があります。これは、事業者が投資用物件として購入し、一定の利回りを確保する必要があるためです。相場の60~80%程度になることが多いとされています。この価格差は、リースバック事業者が物件を長期間保有するリスクや、賃貸管理にかかるコスト、将来の買い戻しオプションの提供などを考慮した結果です。

しかし、この価格差を単純にデメリットと捉えるのではなく、住み続けられることの価値や、引っ越し費用の節約、スピーディーな現金化のメリットと総合的に比較検討することが重要です。複数の事業者から見積もりを取り、価格だけでなく総合的なサービス内容を比較検討することで、最適な条件を見つけることができます。

家賃負担による長期的なコスト増

Q: 長期間住み続ける場合のコストはどうなりますか?

A: 累積の家賃が売却価格を上回る可能性があるため、慎重な検討が必要です。

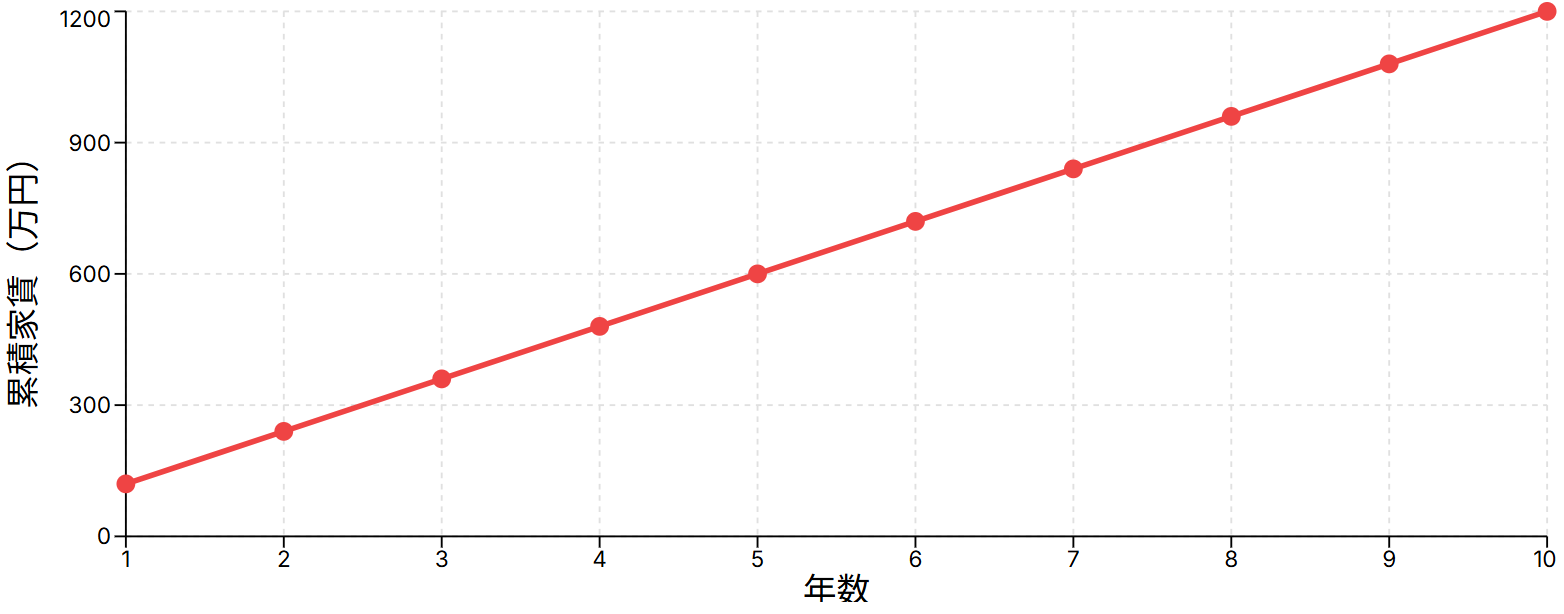

累積家賃の時間(月額10万円の場合)

売却価格と家賃は連動しており、高い売却価格を求めると家賃も高くなる傾向があります。長期間住み続ける場合、累積の家賃が売却価格を上回る可能性もあります。リースバックの家賃は、売却価格に期待利回りを乗じて算出されることが一般的で、この利回りは物件の立地や築年数、市場環境によって変動します。

このデメリットを回避するためには、居住予定期間を考慮したシミュレーションを行い、売却価格と家賃のバランスを慎重に検討する必要があります。短期間の利用であれば家賃負担は限定的ですが、10年以上の長期利用を想定する場合は、累積家賃と売却価格の差額を慎重に計算し、本当にメリットがあるかを判断することが大切です。

住宅利用の自由度制限

Q: リースバック後の住宅利用にはどのような制限がありますか?

A: リフォームや改築には貸主の許可が必要で、ペット飼育なども制限される場合があります。

賃貸住宅となるため、リフォームや改築には貸主の許可が必要になります。また、ペットの飼育や楽器演奏など、従来自由に行えていたことに制限が生じる可能性があります。所有者から賃借人になることで、住宅の使用方法に関する制約が生まれることは避けられません。

この制限を最小限に抑えるためには、契約前に利用制限について詳細に確認し、自分のライフスタイルに合った条件を交渉することが大切です。例えば、軽微なリフォームについては事前承諾を得る、ペット飼育については特別に許可を得るなど、個別の事情に応じた条件調整が可能な事業者を選ぶことが重要です。

リバースモーゲージとの比較

Q: リースバックとリバースモーゲージの主な違いは何ですか?

A: リースバックは売却、リバースモーゲージは融資という根本的な違いがあります。

| 項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 取引の性質 | 売却 | 融資 |

| 所有権 | 移転する | 維持される |

| 年齢制限 | なし | 通常60歳以上 |

| 資金使途 | 自由 | 制限あり |

| 月々の支払い | 家賃 | 利息のみ |

| 現金受取方法 | 一括 | 年金型または一括 |

どちらを選ぶべきか?判断基準を解説

リースバックとよく比較されるサービスにリバースモーゲージがあります。リバースモーゲージは融資商品であり、自宅を担保にお金を借りる仕組みです。一方、リースバックは売却取引であり、所有権が移転します。リバースモーゲージでは所有権を維持できる一方、年齢制限や資金使途の制限があります。通常60歳以上という年齢制限があり、資金の使い道も生活費や住宅関連費用に限定されることが多いです。

リースバックは年齢に関係なく利用でき、資金の使い道も自由ですが、所有権を失うというデメリットがあります。月々の支払いについても、リバースモーゲージは利息のみの支払いで済みますが、リースバックは家賃として元本相当額も含めた支払いが必要になります。どちらを選ぶかは、年齢、資金ニーズ、将来の相続計画などを総合的に考慮して決定する必要があります。

成功するリースバック活用のポイント

事業者選びの重要性

リースバック事業者の選択は、取引の成功を左右する重要な要素です。まず重視すべきは実績と信頼性で、豊富な取引実績と安定した経営基盤を持つ事業者を選ぶことが大切です。上場企業や大手不動産会社系列の事業者であれば、一定の信頼性が期待できます。また、透明性も重要な要素で、契約条件の明確な説明と情報開示を行う事業者を選ぶべきです。

さらに、個別のニーズに応じた条件調整への対応力も重要です。画一的なサービスではなく、利用者の事情に応じて柔軟に条件を調整してくれる事業者の方が、満足度の高い取引ができる可能性が高いです。契約後のトラブル対応体制も確認しておくべきポイントです。定期的な連絡や相談窓口の設置、トラブル発生時の迅速な対応など、アフターサポートが充実している事業者を選ぶことで、安心してサービスを利用できます。

契約前の重要チェックポイント

契約締結前には、売買契約と賃貸借契約の両方について詳細な確認が必要です。売買契約関連では、売却価格の妥当性を市場相場と比較して確認し、買い戻し条件については価格、期間、手続きの詳細を明確にしておく必要があります。契約解除条件についても、どのような場合に契約が解除されるのか、その際の費用負担はどうなるのかを確認しておくことが重要です。

賃貸借契約関連では、契約期間と更新条件を明確にし、普通借家契約か定期借家契約かを確認する必要があります。家賃の設定根拠と将来的な変更条件についても詳細に確認し、修繕責任の分担や利用制限の内容についても事前に把握しておくことが大切です。これらの条件は、契約後の生活に直接影響するため、曖昧な部分を残さずに明確にしておく必要があります。

資金計画の立て方

リースバック利用時は、総合的な資金計画を立てることが重要です。初期資金として、売却代金から諸費用を差し引いた手取り額を正確に把握し、この資金をどのように活用するかを明確にする必要があります。月次支出については、家賃、管理費、保険料等の固定費を正確に計算し、従来の住宅ローン返済額や維持費と比較して、月々の負担がどう変わるかを確認します。

将来資金については、買い戻しを予定している場合の資金準備や、将来的に転居する場合の費用についても考慮に入れる必要があります。特に買い戻し価格は売却価格よりも高く設定されることが一般的なので、その資金をどのように準備するかを具体的に計画しておくことが重要です。

リースバック活用に適した人・適さない人

活用に適した人の特徴

Q: どのような人にリースバックが適していますか?

A: 急な資金需要がある人、住環境を変えたくない人、相続対策を考えている人などです。

リースバックの活用に適しているのは、まず急な資金需要がある人です。医療費、事業資金、教育費など、まとまった資金が短期間で必要な場合、リースバックのスピーディーな現金化は大きなメリットとなります。また、住環境を変えたくない人にも適しています。高齢者の場合、環境の変化は心身に大きな負担となるため、住み慣れた家で生活を続けられることは非常に価値があります。子どもの学区を変えたくない家庭にとっても、転校の必要がないことは大きなメリットです。

相続対策を考えている人にとっても、リースバックは有効な選択肢です。資産の現金化により相続問題を回避でき、相続人間のトラブルを防ぐことができます。さらに、維持管理負担を軽減したい人にも適しています。税金や修繕費の負担から解放されることで、老後の生活設計がより安定します。

活用に適さない人の特徴

Q: リースバックが適さない人の特徴は?

A: 資産価値を重視する人、住宅の自由度を重視する人、長期的なコスト効率を重視する人です。

一方で、リースバックの活用に適さない人もいます。資産価値を重視する人の場合、不動産を投資対象として保有し続けたい場合は、所有権を失うリースバックは適していません。住宅の自由度を重視する人も同様で、リフォームや改築を頻繁に行いたい場合、賃貸住宅としての制約が大きな負担となる可能性があります。

長期的なコスト効率を重視する人にとっても、家賃負担が継続することは大きなデメリットとなります。特に長期間住み続ける予定がある場合、累積の家賃負担が売却価格を大きく上回る可能性があるため、慎重な検討が必要です。

よくあるトラブルと予防策

契約後のトラブル事例

Q: リースバック契約後によくあるトラブルは?

A: 家賃の値上げ、修繕費負担の争い、買い戻し条件の変更、契約更新の拒否などがあります。

リースバック契約後によく発生するトラブルとして、家賃の予期しない値上げがあります。契約時には家賃は変わらないと説明されていたにも関わらず、オーナーの変更や市場環境の変化を理由に値上げを要求されるケースがあります。修繕費用の負担割合での争いも頻繁に発生するトラブルです。契約書では修繕責任の分担が明記されていても、実際の修繕が必要になった際に、その原因や責任の所在を巡って争いになることがあります。

買い戻し条件の変更や拒否も深刻なトラブルの一つです。契約時には買い戻し可能と説明されていたにも関わらず、実際に買い戻しを申し出た際に条件の変更を要求されたり、買い戻し自体を拒否されたりするケースがあります。契約更新の拒否による退去要求も、特に定期借家契約の場合に発生しやすいトラブルです。

トラブル予防のための対策

Q: トラブルを予防するための対策は?

A: 契約書の詳細確認、専門家への相談、書面での条件確定、定期的な連絡が重要です。

これらのトラブルを予防するためには、まず契約書の詳細な確認と専門家への相談が不可欠です。不動産や法律の専門家に契約書をチェックしてもらい、不明な点や不利な条項がないかを確認することが重要です。口約束ではなく書面での条件確定も重要で、重要な条件については必ず契約書に明記し、後日の争いを防ぐ必要があります。

定期的な事業者との連絡・相談も効果的な予防策です。問題が小さいうちに相談することで、大きなトラブルに発展することを防げます。契約条件の変更時は必ず書面で確認し、口約束での変更は避けるべきです。

まとめ:リースバックを賢く活用するために

総合的な判断が重要

リースバックは、住み慣れた環境を維持しながら資金調達できる画期的なサービスです。しかし、売却価格の低下や家賃負担などのデメリットも存在するため、利用前には十分な検討が必要です。メリットとデメリットを正確に理解し、自分の状況に照らし合わせて総合的に判断することが成功の鍵となります。

成功のカギは準備と選択

リースバックを成功させるためには、十分な情報収集が欠かせません。複数事業者からの見積もりと条件比較を行い、最適な条件を見つけることが重要です。慎重な事業者選択も成功の要因で、実績と信頼性を重視した選択を行う必要があります。詳細な契約確認については、専門家を交えた契約内容の精査を行うことで、後々のトラブルを防ぐことができます。

リースバックは、適切に活用すれば非常に有効な資金調達手段となります。自分のライフプランや資金ニーズを明確にし、メリット・デメリットを十分に理解した上で、慎重に検討することをお勧めします。高齢化社会の進展とともに、リースバックの需要は今後さらに拡大すると予想されます。サービスの多様化や条件の改善も期待されるため、定期的に最新情報をチェックし、自分に最適なタイミングでの活用を検討することが大切です。

コメント