アーバンコーポレーションの倒産とその理由

「アーバンコーポレイション」

私が約20年前に広島に来た頃、ちょうど民事再生されました。

勿論、関西圏にもその名は轟いていました。

まさに飛ぶ鳥を落とす勢い、

いや、竹やりでB29さえ落としそうでした。

確か当時、純資産額でデベロッパートップ10に入っていたはずです。

2008年8月13日、東証一部上場企業であるアーバンコーポレーションが民事再生法の適用を申請し、負債総額2,558億円という当時最大級の倒産となりました。本記事では、急成長を遂げた不動産デベロッパーがなぜわずか数ヶ月で破綻に至ったのか、その背景と原因を財務分析や経済的視点から詳細に解説します。

アーバンコーポレーションの設立と成長

アーバンコーポレーションは、1990年に広島市で房園博行氏によって設立された不動産会社です。房園氏は鹿児島県出身で、近畿大学工学部を卒業後、大手マンションデベロッパーに入社し、広島支店に配属されました。圧倒的な営業力で最年少課長となった房園氏は、1990年に独立してアーバンを創業しました。

当初はマンションデベロッパーを目的としていましたが、同年に外食事業部を設置して手作りパン屋も展開するなど、多角的な事業展開を試みていました。1992年に共同分譲事業物件第1号として「アーバンビュー八丁堀」を販売し、その後事業を拡大。1996年に株式を店頭登録し、1997年に関西、1998年に首都圏に進出。2000年に東証2部に上場し、2002年には東証1部に指定替えとなりました。

アーバンの成長を支えたのは、優秀な営業マンの存在と広島での強固な地盤でした。特に広島でのマンション販売シェアは約50%と圧倒的でした。また、古いオフィスビルを取得して外観をリノベーションし、IT企業などに賃貸するという独自のビジネスモデルも展開していました。

急成長を支えた不動産流動化事業

アーバンの急成長の転機となったのが、2003年に建設された広島市内の「アーバンビューグランドタワー」です。広島グランドホテルの跡地を1997年に取得し、当時の売上約60億円に対して57億円という巨額の借入れを行い、この土地を取得しました。この融資を可能にしたのは、広島銀行の橋口収氏(元大蔵官僚、国土事務次官を経て広島銀行の頭取・会長を務め、当時は相談役)の存在でした。

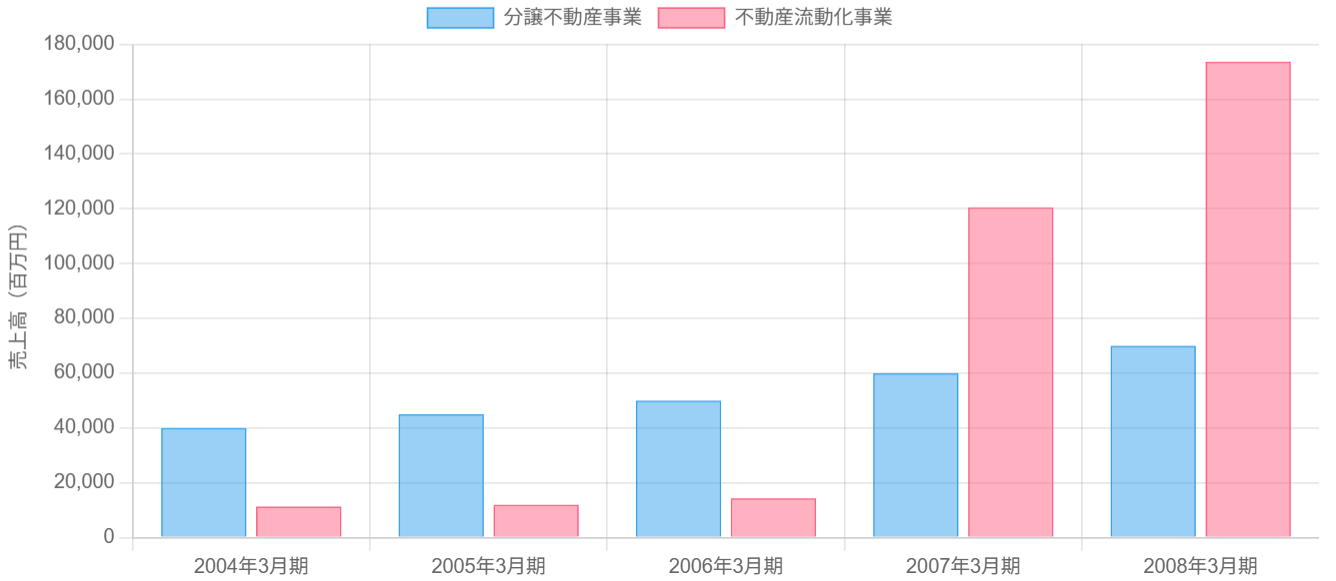

2007年頃から、アーバンの業績は急上昇します。セグメント別の売上高を見ると、マンションの分譲を行う「分譲不動産事業」も成長していましたが、特に「不動産流動化事業」が急激に伸びていました。

アーバンコーポレイションのセグメント別売上高推移(百万円)

不動産流動化事業とは、不動産の権利を細かく分けて証券化し、これを投資家が購入してリターンを得るというものです。アーバンが行っていたのは、オフィスビルや店舗ビルの証券化でした。具体的には、テナントや借り手がいる権利関係が複雑な不動産を取得し、権利関係を調整して物件を立て、SPCを利用して証券化し、J-REITやファンドなどに売却するというビジネスモデルでした。

アーバンが得意としていたのは、稼働状況の低い、低収益で老朽化したビルなどに対して付加価値をつけることでした。このビジネスモデルにより、2008年3月期には連結売上高2,436億円、経常利益555億円という過去最高の業績を記録しました。

倒産の引き金となったサブプライムローン

アーバンの急成長を支えていた不動産流動化事業は、2007年後半から始まったサブプライムローン問題によって大きな打撃を受けることになります。サブプライムローン問題とは、アメリカの信用力が低い人向けの住宅融資が焦げ付き、それが証券化商品を通じて世界中の金融機関に損失をもたらした問題です。

この問題の影響で、ファンドやREITが物件の取得を控えるようになりました。アーバンは保有物件を売却するために大幅に値下げせざるを得なくなり、2008年4月から6月までの第1四半期の業績は、売上高499億円、売上総損失28億円を計上することになりました。これは簿価の3割程度で売却したことを意味します。

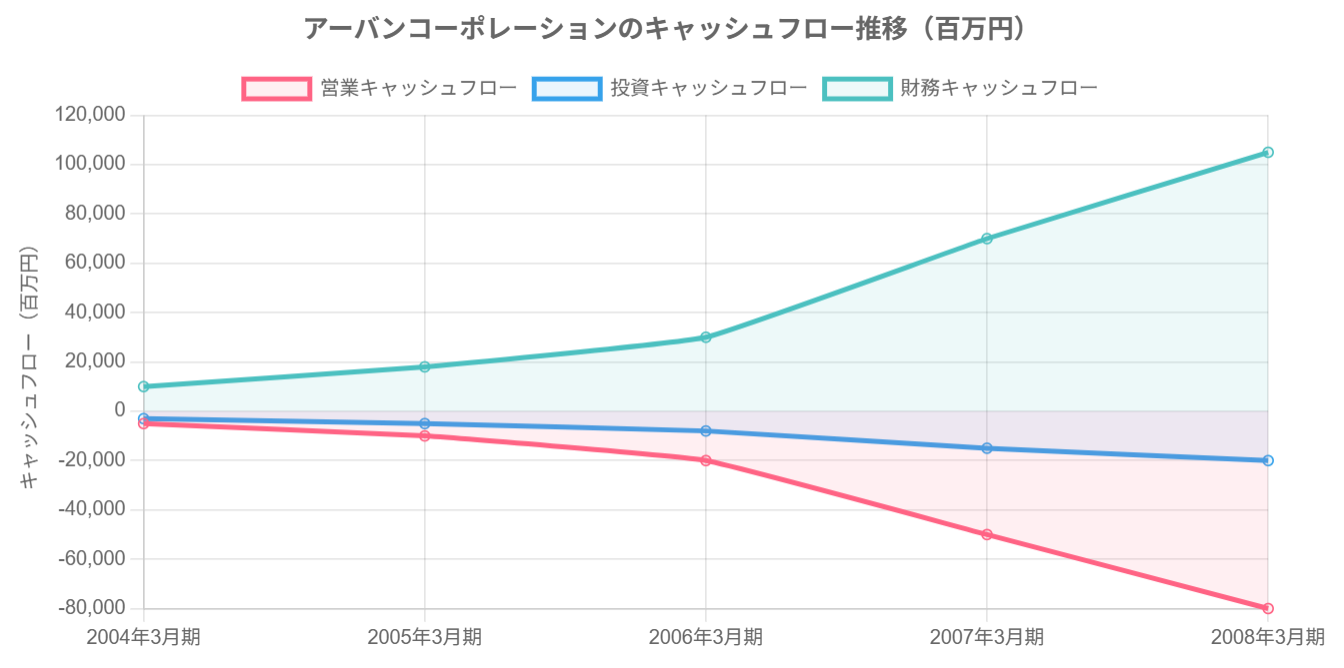

アーバンの資金繰りは急速に悪化しました。キャッシュフローの推移を見ると、事業からの資金回収が全く追いついていない状況が明らかです。

反社会的勢力との関係性問題

アーバンの倒産には、取引先の問題も影響しました。横浜市に本社を置くスルガコーポレーションという不動産会社が、東京のビルの立ち退き交渉を外部業者に委託し、その業者が仮想売買契約書を作成するなど強引な交渉を行っていたことが発覚。この業者が暴力団と関係があることが判明し、スルガは2008年6月に民事再生法を適用して破綻しました。

問題は、スルガが地上げした土地をアーバンが購入していたことが発覚したことです。これにより、みずほ銀行はアーバンへの融資を一気に引き上げました。

さらに、吉田茂という人物との関係性も問題視されました。吉田氏は莫大な負債を抱えて倒産したゴルフ場開発会社の代表で、国土法違反で暴力団幹部と共に逮捕された経歴がありました。アーバンが東京に進出する際に吉田氏に相談し、相談役の肩書きを容認していたこともありました。

これらの問題により、アーバンは外資系金融機関などで取引を禁じている企業リスト(ブラックリスト)に入れられ、資金繰りがさらに厳しくなりました。

BNPパリバとの裏契約問題

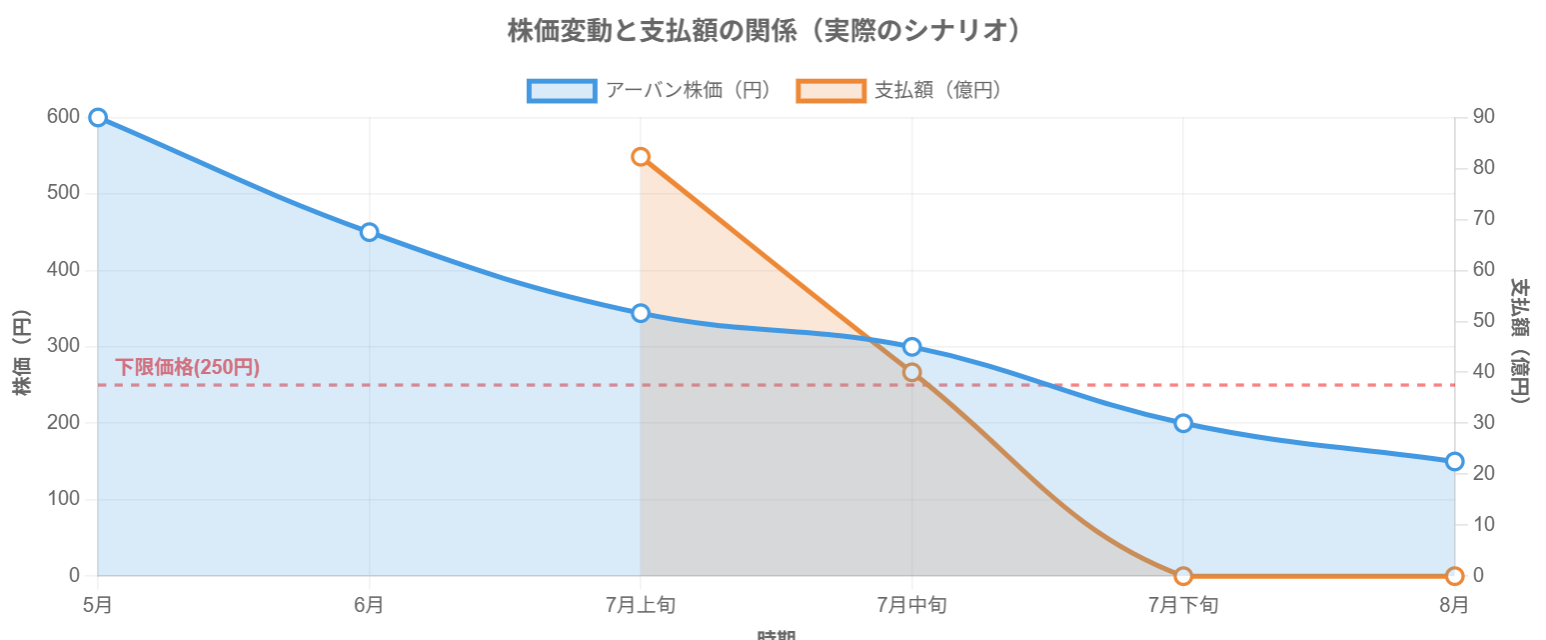

2008年6月、アーバンはフランスの金融大手BNPパリバが転換社債型新株予約権付社債(CB)300億円を引き受けることを発表しました。一見すると資金調達に成功したように見えましたが、実はこれには裏があったのです。

アーバンが調達した300億円は、BNPパリバが引き取るという契約を交わしていました。つまり、アーバンには実質的にお金が入らない仕組みだったのです。CBを株式に転換して売却した資金で、アーバンの株価水準に応じて順次支払うという契約でした。さらに、株価が一定の水準を下回るとアーバンに支払わなくてもよいという条件も付いていました。

実はBNPパリバは5月頃からアーバン株の空売りを行っていました。その頃の株価は600円程度でしたが、業績悪化で下がり続け、さらに6月23日から房園氏が金融機関に担保として差し出した株の担保権が行使されて売却されたことで、株価は急落しました。

結果として、株価は契約の下限価格を下回り、BNPパリバからアーバンへの支払いは大幅に減少。当初の300億円に対して、実際に調達できたのはわずか92億円でした。さらに、このスワップ契約を解除したことで58億円の営業外損失を計上することになりました。

| 項目 | 金額 | 備考 |

|---|---|---|

| CB発行額 | 300億円 | 2008年6月26日発表 |

| 実際の調達額 | 92億円 | 株価下落により減少 |

| スワップ契約解除による損失 | 58億円 | 営業外損失として計上 |

| 負債総額 | 2,558億円 | 2008年8月13日民事再生法申請時 |

この裏契約に関して、アーバン側は当然知っていましたが、問題は一般投資家に対して300億円調達できると発表しながら、実際には92億円しか調達できていなかったことです。これが分かったのは倒産後であり、後に訴訟問題に発展しました。

黒字倒産の典型例としての財務分析

アーバンコーポレーションの倒産は、「黒字倒産」の典型例として経済界で語り継がれています。表面上は業績が好調で、直近の決算では過去最高の利益を計上していたにもかかわらず、わずか数ヶ月で倒産に至ったからです。

アーバンの財務データを分析してみましょう。

| 項目 | H16/3 | H17/3 | H18/3 | H19/3 | H20/3 |

|---|---|---|---|---|---|

| 売上高(百万円) | 51,363 | 57,033 | 64,349 | 180,543 | 243,685 |

| 経常利益(百万円) | 4,812 | 9,479 | 10,677 | 56,398 | 61,677 |

| 棚卸資産(百万円) | 27,838 | 34,536 | 73,733 | 293,001 | 437,778 |

| 流動資産(百万円) | 56,474 | 90,472 | 164,937 | 397,761 | 556,301 |

| 流動負債(百万円) | 25,891 | 38,448 | 98,921 | 201,646 | 248,473 |

| 総資産(百万円) | 66,598 | 120,550 | 202,990 | 443,304 | 602,566 |

| 純資産(百万円) | 16,685 | 35,455 | 66,638 | 103,111 | 131,517 |

これらのデータから算出される財務指標を見てみましょう。

| 分析項目 | H16/3 | H17/3 | H18/3 | H19/3 | H20/3 |

|---|---|---|---|---|---|

| 対前年売上高比率 | – | 111.0% | 112.8% | 280.6% | 135.0% |

| 流動比率 | 218.1% | 235.3% | 166.7% | 197.3% | 223.9% |

| 自己資本比率 | 25.1% | 29.4% | 32.8% | 23.3% | 21.8% |

| 総資本経常利益率 | 7.2% | 7.9% | 5.3% | 12.7% | 10.2% |

| 棚卸資産回転日数 | 197.8日 | 221.0日 | 418.2日 | 592.4日 | 655.7日 |

一見すると、アーバンの財務状況は良好に見えます。売上高は急成長し、流動比率も200%前後と高い水準を維持しています。自己資本比率も20%以上あり、総資本経常利益率も10%前後と高い収益性を示しています。

しかし、棚卸資産回転日数を見ると、平成16年3月期の197.8日から平成20年3月期には655.7日へと大幅に悪化しています。これは売れ行きの悪い不動産を多く抱えていたことを示しています。

さらに、この5年間で有利子負債(借入金や社債)の残高は、平成16年3月期の339億円から平成20年3月期には4,078億円へと膨れ上がっています。純増は3,739億円であり、この金額は同期間で増加した棚卸資産4,099億円とほぼ同額です。つまり、アーバンは金融機関からの借入や社債の発行で得た資金で不動産を買いあさっていたのです。

仕入れた不動産は流動資産として処理されるため、表面上は流動比率が高くなりますが、実際には売れない在庫を抱えて資金が滞留していた状態でした。決算書上では61,677百万円の経常利益を計上していながら、裏では借金で資金調達し、在庫を抱えすぎていたのです。これが「黒字倒産」の典型例です。

倒産後の再生計画と解体

2008年12月、アーバンの再生計画案が提出されました。しかし、これは事実上の「解体」でした。不動産の証券化事業は極東証券系の投資グループに、マンション分譲事業は地元のファンド・広島ベンチャーキャピタルに譲渡されました。両事業を合わせた売却額はわずか100億円程度でした。その他の事業も売却し、弁済できたのは債権額の15%程度だったとされています。そして、アーバンは清算会社に移行し、2013年に解散しました。

アーバンコーポレーション倒産から学ぶ教訓

アーバンコーポレーションの倒産事例からは、以下のような教訓を学ぶことができます。

- 【財務指標の総合的な分析の重要性】売上高や利益だけでなく、棚卸資産回転率やキャッシュフローなど、複数の指標を総合的に分析することが重要です。

- 【キャッシュフロー経営の重要性】利益を出していても、キャッシュフローが悪化していれば倒産リスクは高まります。

- 【過剰な在庫リスク】特に不動産業界では、売れない在庫を抱えることは大きなリスクとなります。

- 【コンプライアンスの重要性】反社会的勢力との関係や不適切な情報開示は、企業の信用を失墜させ、資金調達を困難にします。

- 【市場環境の変化への対応】サブプライムローン問題のような急激な市場環境の変化に対応できる柔軟性と、リスク管理が必要です。

参考資料

日本証券業協会「アーバンコーポレーション破綻の教訓」

https://www.jsda.or.jp/shiryoshitsu/houkokusyo/h21/files/urban_report.pdf

コメント