広島市内のタワーマンションがらみの再開発計画の中で、この再開発計画が、最も実現性が怪しい計画だと思っています。

特にタワーマンションは、難しいでしょう。

大和ハウスさんのマンション事業部も広島から撤退となりましたし・・・

サンモール跡地再開発 プレミスト紙屋町?

2016年に始動した紙屋町サンモール一帯の再開発計画。地上50階建ての超高層複合ビルに 大和ハウス工業のタワーマンションが計画されていますが、20者以上の地権者との合意形成が難航し、 当初予定から大幅に遅延しています。広島都心部再開発の課題と可能性を現実的な視点で分析します。

サンモール再開発が直面する問題

Q: 計画の進捗状況はどうなの?

A: 2016年開始から8年経過も地権者合意が難航、着工時期は完全に未定です。

紙屋町2丁目2番地区市街地再開発事業は、2016年の準備組合設立から既に8年が経過していますが、 実質的な進展は見られない状況が続いています。当初計画では2018年に都市計画決定、 2020年着工、2023年竣工という野心的なスケジュールが設定されていましたが、 現実は地権者との合意形成が想像以上に困難を極めています。

サンモールを中心とした約1.5ヘクタールの区域には20棟以上の建物があり、 それぞれに異なる事情を抱える地権者が存在することが、計画推進の最大の障壁となっています。 大和ハウス工業、三菱地所レジデンス、フジタという大手3社が事業協力者として参画しているにも関わらず、 この状況が続いていることは、都市再開発の複雑さと困難さを如実に物語っています。

計画の停滞は単なる調整の遅れではなく、構造的な問題を抱えていると考えられます。 各地権者は現在の事業から一定の収益を得ており、再開発による将来的なメリットよりも、 現状維持を選択する傾向が強いのが実情です。特に金融機関である三井住友銀行や三菱UFJ銀行の 広島支店が含まれていることで、移転や仮店舗での営業に伴うコストとリスクが 合意形成をさらに複雑化させています。また、1972年開業のサンモールは確かに老朽化していますが、 若者を中心とした一定の集客力を維持しており、運営会社としては現状の収益構造を 大きく変更することへの慎重さがあることも理解できます。 このような状況下で、大和ハウス工業のタワーマンション計画も宙に浮いた状態が続いています。

• 20者以上の地権者合意

• 金融機関の移転問題

• 現状収益の確保優先

• 建設費高騰の影響

• 大和ハウス工業

• 三菱地所レジデンス

• フジタ

• 準備組合(桝本三知代理事長)

参考リンク:大和ハウス工業

20者以上の地権者:合意形成困難

Q: なぜ合意形成が困難なの?

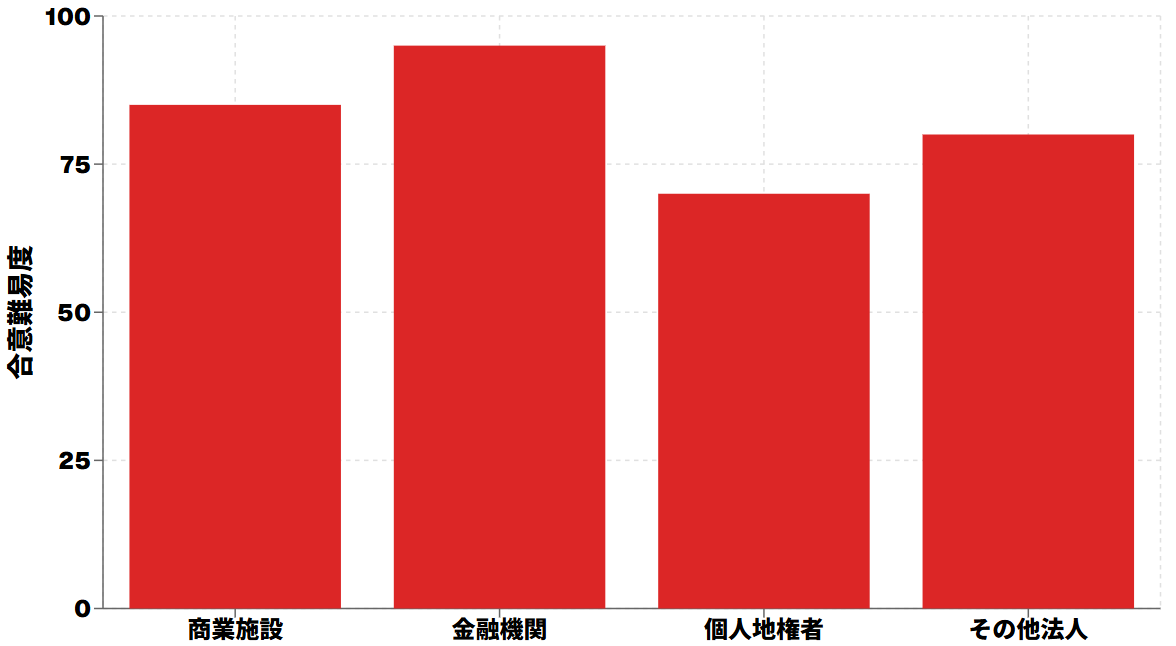

A: 商業・金融・個人など異なる利害を持つ20者以上の地権者調整が複雑です。

サンモール再開発の最大の課題は、多様な業種・規模の地権者が混在していることです。 商業施設運営者、金融機関、個人地権者、その他法人など、それぞれが異なる事業目的と 収益構造を持っているため、再開発による影響とメリットの評価が大きく異なります。 特に三井住友銀行と三菱UFJ銀行という大手金融機関が含まれていることは、 計画の複雑さを格段に増しています。これらの金融機関にとって、支店の移転や 仮店舗での営業は顧客サービスの低下に直結し、競合他行との関係でも慎重な判断が求められます。 また、移転に伴う費用負担や新店舗での営業権の確保など、 単純な権利変換では解決できない課題が山積しています。

個人地権者の中には、長年にわたって紙屋町で事業を営んできた方々も多く、 地域への愛着と現在の事業継続への強い意向があります。再開発により一時的に事業が中断されることや、 新しい建物での賃料負担の増加、顧客離れのリスクなどを考慮すると、 現状維持を選択することは合理的な判断とも言えます。 さらに、サンモール自体が若者を中心とした一定の集客力を維持していることも、 急激な変化への抵抗感を生んでいます。準備組合の桝本三知代理事長(サンモール社長)としても、 現在の事業を継続しながら将来への投資を行うという、 非常に難しいバランスを取らなければならない状況にあります。 このような複雑な利害関係の調整には、相当な時間と労力が必要であり、 8年間の停滞も決して異常な事態ではないのが都市再開発の現実です。

大和ハウス タワーマンションの実現性

Q: 大和ハウスの計画内容は?

A: 地上50階建て複合ビルにタワーマンション、商業・ホテル機能も併設予定です。

大和ハウス工業が計画するサンモール再開発のタワーマンションは、地上50階建てという 広島市内でも最高クラスの規模を想定しています。同社は広島市内で「プレミスト」ブランドの 高級マンションを継続的に供給しており、紙屋町、広島駅前、基町などで実績を積み重ねています。 これらの実績を見ると、大和ハウス工業は広島市場を熟知しており、 地域のニーズに合った商品企画力を持っていることが分かります。 サンモール再開発では、これまでの経験を活かして商業・ホテル・住宅の複合機能を持つ 超高層ビルの開発を目指していますが、計画の実現には地権者合意という 大きな前提条件をクリアする必要があります。

タワーマンション部分については、紙屋町という立地特性を活かした都心居住型の住宅になると予想されます。 広島市中心部で働く単身者やDINKS世帯、さらには県外からの転勤者などをターゲットとした 1LDKから3LDKの間取り構成が中心になるでしょう。 大和ハウス工業の「プレミスト」ブランドは品質とデザイン性で定評があり、 完成すれば広島市内でも最高級クラスのタワーマンションになることは間違いありません。 しかし、現在の計画停滞状況を考慮すると、実際の着工時期は早くても2027年以降、 竣工は2030年代前半になると予想されます。この長期間の遅延により、 当初の市場環境や需要予測も大きく変化している可能性があり、 計画の見直しが必要になる可能性も否定できません。

計画概要

• 商業・ホテル・住宅

• 敷地面積約1.5ヘクタール

• プレミストブランド予定

大和ハウス実績

●プレミスト相生通りリバーサイド

- 所在地:広島市西区上天満町

- 竣工:2019年3月

- 総戸数:83戸

●プレミスト上幟町

- 所在地:広島市中区上幟町

- 竣工:2016年3月

- 総戸数:38戸

紙屋町商業地区 失われた求心力

Q: 紙屋町の商業力はどうなの?

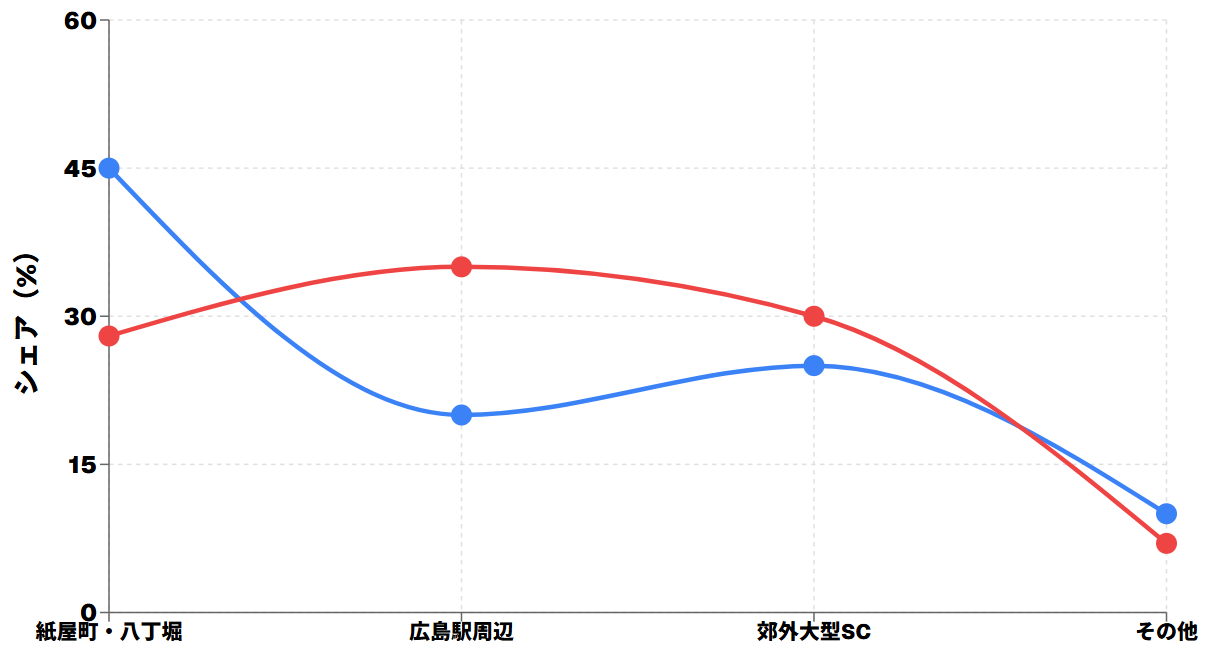

A: 2000年比で商業シェア17%減少、郊外大型店に顧客流出が深刻です。

紙屋町・八丁堀地区の商業的地位は、2000年の大店立地法施行以降、大きく変化しています。 従来の大店法による量的規制が撤廃されたことで、郊外にイオンモール、ゆめタウン、 フジグランなどの大型商業施設が相次いで開業し、広島市中心部の商業シェアは 2000年の45%から2020年には28%まで大幅に減少しました。 一方で広島駅周辺は再開発により商業シェアを20%から35%に拡大しており、 都心部内でも明暗が分かれています。この変化は単なる商業施設の分散ではなく、 消費者の購買行動の根本的な変化を反映しています。 車社会の進展と大型駐車場を備えた郊外店舗の利便性が、 従来の都心商業地区の優位性を大きく削いでいるのが現実です。

このような商業環境の変化は、サンモール再開発の必要性を裏付ける一方で、 計画の実現可能性に対する疑問も生じさせています。 新たに建設される商業施設が、既存の郊外大型店や広島駅周辺の商業施設と どのような差別化を図るのかが重要な課題となります。 紙屋町の立地特性を活かすとすれば、官公庁街に近い利便性や 都心居住者をターゲットとした高質な商業・サービス機能の提供が考えられますが、 それだけで大規模な投資を回収できるかは不透明です。 タワーマンション部分についても、商業地区としての魅力が低下している中で、 住環境としての価値をどう訴求するかが重要になります。 大和ハウス工業としても、このような市場環境の変化を踏まえた 慎重な事業計画の見直しが必要になっているのではないでしょうか。

現実的な投資判断

Q: 投資価値はどう評価はどうなの?

A: 高い不確実性とリスクを伴うが、実現すれば希少価値の高い物件になるでしょう。

サンモール再開発のタワーマンションへの投資判断は、極めて慎重に行う必要があります。 最大のリスクは地権者合意の不確実性で、8年間の停滞が示すように、 計画の実現可能性自体に大きな疑問符が付いています。 仮に合意が成立したとしても、着工まで更に数年を要し、竣工は早くても2030年代前半になると予想されます。 この長期間の不確実性は、投資リスクを大幅に高める要因となります。 また、建設費の高騰や金利上昇、市場環境の変化など、外部要因による計画変更の可能性も高く、 当初想定していた投資条件が大きく変わる可能性があります。 大和ハウス工業という信頼できるデベロッパーが参画していることは安心材料ですが、 それだけでこれらのリスクを相殺できるものではありません。

一方で、計画が実現した場合の希少価値は非常に高いと評価できます。 紙屋町という広島市中心部の一等地に地上50階建てのタワーマンションが建設されることは、 広島市内でも極めて稀な機会となります。立地の利便性や眺望、ブランド価値などを考慮すれば、 完成後は広島市内でも最高級クラスの住宅として高い資産価値を持つことになるでしょう。 ただし、これらのメリットを享受するためには、長期間にわたる不確実性と 高いリスクを受け入れる覚悟が必要です。投資判断としては、 余裕資金での長期投資として位置づけ、計画が頓挫する可能性も含めて リスク管理を行うことが重要です。現時点では積極的な投資推奨は困難であり、 計画の具体的な進展を慎重に見守る段階と言えるでしょう。

• 地権者合意の不確実性

• 長期間の計画遅延

• 建設費高騰の影響

• 市場環境変化リスク

• 紙屋町一等地の希少性

• 50階建ての圧倒的スケール

• 大和ハウスブランド

• 完成後の高い資産価値

結論:現実を見据えた慎重な判断が必要

サンモール再開発は、広島市中心部の活性化にとって重要なプロジェクトですが、 8年間の停滞が示すように、都市再開発の困難さを象徴する事例でもあります。 大和ハウス工業のタワーマンション計画は魅力的ですが、 実現までには更なる時間と多くの課題解決が必要です。

投資判断としては、高いリスクと長期間の不確実性を十分に理解した上で、 余裕資金での投資として検討することが重要です。 計画の進展状況を慎重に見守りながら、適切なタイミングでの判断が求められます。

広島市の都市再開発は、地権者の合意形成という根本的な課題に直面しています。 サンモール再開発の今後の展開は、他の再開発プロジェクトにとっても 重要な先例となることでしょう。現実的な視点を持ちながら、 長期的な広島市の発展を見守っていきたいと思います。

※本記事は公開情報を基に作成した分析記事です。投資判断は自己責任でお願いします。

コメント