BNPパリバとアーバンの裏契約問題

2008年8月、東証一部上場企業であるアーバンコーポレーションが民事再生法の適用を申請し、負債総額2,558億円という当時最大級の倒産となった。この倒産の直接的な引き金となったのが、フランスの金融大手BNPパリバとの間で結ばれた転換社債型新株予約権付社債(CB)発行に関する「裏契約」問題である。本稿では、この裏契約の詳細な仕組み、法的問題点、金融工学的側面、そして市場への影響について専門的に解説する。

転換社債発行の表向きの内容

2008年6月26日、アーバンコーポレーションは、BNPパリバを割当先とする300億円の転換社債型新株予約権付社債(CB)を7月11日に発行すると発表した。発表によれば、調達資金は「財務基盤の安定性確保に向けた短期借入金を始めとする債務の返済に使用する予定」とされていた。

転換社債型新株予約権付社債(CB)とは、一定の条件下で株式に転換できる権利が付与された社債である。投資家にとっては、債券としての安全性と株式としての値上がり益の可能性を併せ持つ商品であり、発行企業にとっては通常の社債より低い金利で資金調達ができるメリットがある。

アーバンが発行したCBの主な条件は以下の通りである。

| 項目 | 内容 |

|---|---|

| 発行総額 | 300億円 |

| 払込期日 | 2008年7月11日 |

| 償還期限 | 2010年7月11日(2年債) |

| 転換価格 | 344円(発表時の株価の約1.2倍) |

この発表を受け、市場では「アーバンの資金繰り難は一時的に解消された」との見方が広がった。しかし、この裏には市場に開示されていない重要な契約が存在していたのである。

裏契約(スワップ契約)の詳細構造

| 項目 | 表向きの取引(CB発行) | 実際の取引(裏契約含む) |

|---|---|---|

| 資金の流れ | BNPパリバから300億円をアーバンが受領 | BNPパリバから300億円 → アーバン → BNPパリバに300億円返済 |

| アーバンの実質調達額 | 300億円 | 最終的に92億円のみ |

| 資金使途 | 短期借入金等の債務返済 | スワップ契約の想定元本として全額BNPパリバに支払い |

| BNPパリバの利益 | 株価上昇時の転換による利益 | 空売り益 + スワップ契約による支払い減少 |

| 株価下落の影響 | CBの価値低下 | アーバンへの支払い減少 + 空売り益増加 |

| 情報開示 | CB発行の詳細を開示 | スワップ契約の存在を非開示 |

アーバンコーポレーションの倒産後、同社がBNPパリバとの間で「VWAP Swap Transaction」と呼ばれるスワップ契約を締結していたことが明らかになった。このスワップ契約は、CBの発行と一体のものとして設計されており、その内容は以下の通りである。

1 スワップ契約の基本構造

| 項目 | 内容 |

|---|---|

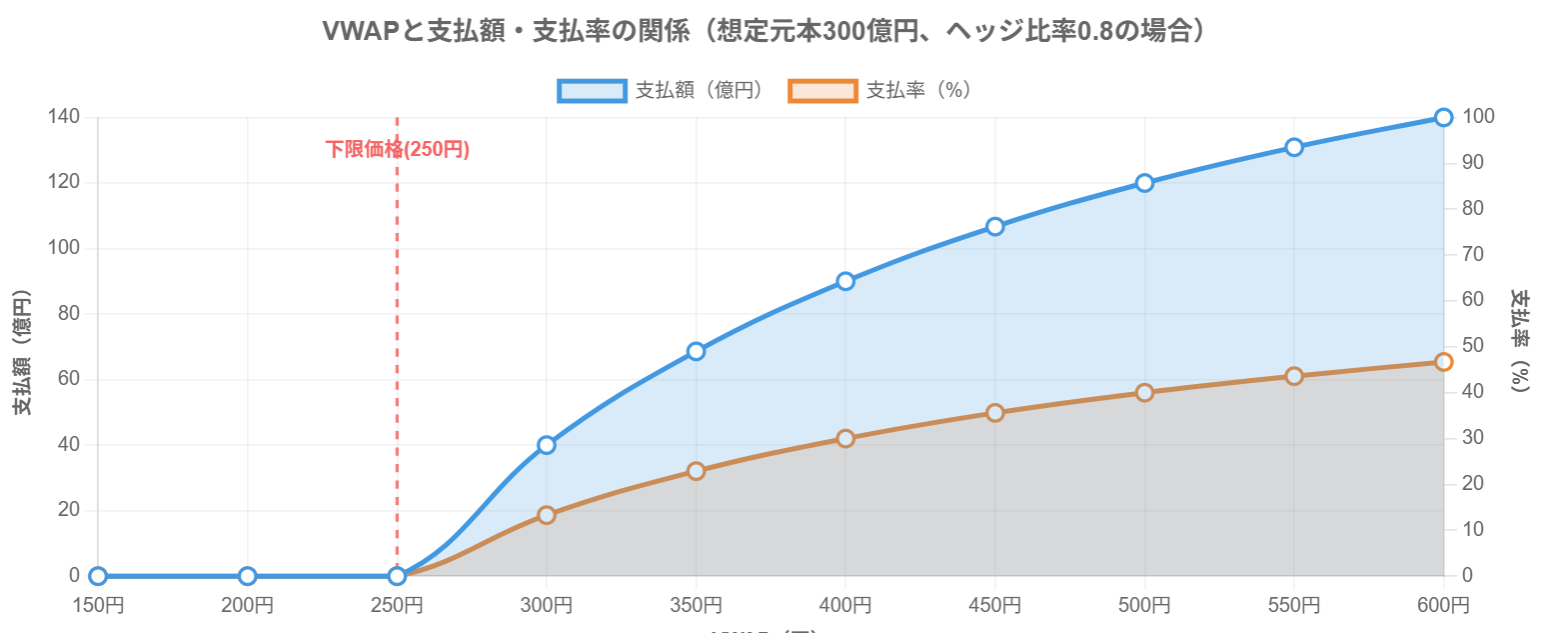

| 基本計算式 | 支払額 = 想定元本 × ヘッジ比率 × (VWAP – 下限価格) / VWAP |

| 想定元本 | 300億円(CBで調達した全額) |

| 下限価格 | 250円(この価格を下回ると支払いゼロ) |

| VWAP | 各計算期間(約1週間)ごとのアーバン株の出来高加重平均価格 |

| ヘッジ比率 | BNPパリバが保有するヘッジポジションに基づいて決定 |

| 支払い条件 | VWAPが下限価格(250円)を上回る場合のみ支払い発生、下回る場合は支払いゼロ |

| 最終結果 | アーバンが受け取ったのは当初予定の300億円に対してわずか92億円 |

つまり、表向きは300億円の資金調達に見えたが、実際にはアーバンは300億円を即座にBNPパリバに返済し、その後BNPパリバから株価に連動した金額を分割して受け取る契約だったのである。

2 VWAPスワップの詳細メカニズム

VWAPスワップ契約の具体的な計算方法は以下の通りである。

VWAPスワップ契約の基本フロー

ヘッジ比率は、BNPパリバが保有するヘッジポジションに基づいて決定

この契約により、アーバンへの実際の支払額は株価の変動に大きく左右されることになった。特に株価が下落した場合、アーバンへの支払いは大幅に減少する仕組みとなっていた。

BNPパリバの空売り戦略と株価操作の疑惑

| 戦略目的 | 手法 |

|---|---|

| デルタヘッジ | 株価変動リスクを相殺 アーバン株の空売りポジションを構築 |

| ガンマヘッジ | 株価の二次的な変動リスクに対応 動的ヘッジ戦略の実施 |

| ベガヘッジ | ボラティリティ変動リスクに対応 オプション等を用いたボラティリティリスクの管理 |

| 空売り戦略 | 株価下落時の利益確保 CB発行前から株価約600円でアーバン株の空売りを実施 |

| CB転換戦略 | 空売りポジションの決済 CBを株式に転換して空売りの決済に使用または市場で売却 |

BNPパリバは、CB発行の発表前の5月頃からアーバン株の空売りを行っていたとされる。空売りとは、将来的に株価が下落すると予想して、保有していない株式を借りて売却し、後日安く買い戻して返却することで利益を得る取引手法である。

1 空売りと裏契約の関連性

BNPパリバの戦略は以下のように分析できる。

2 株価下落の経緯

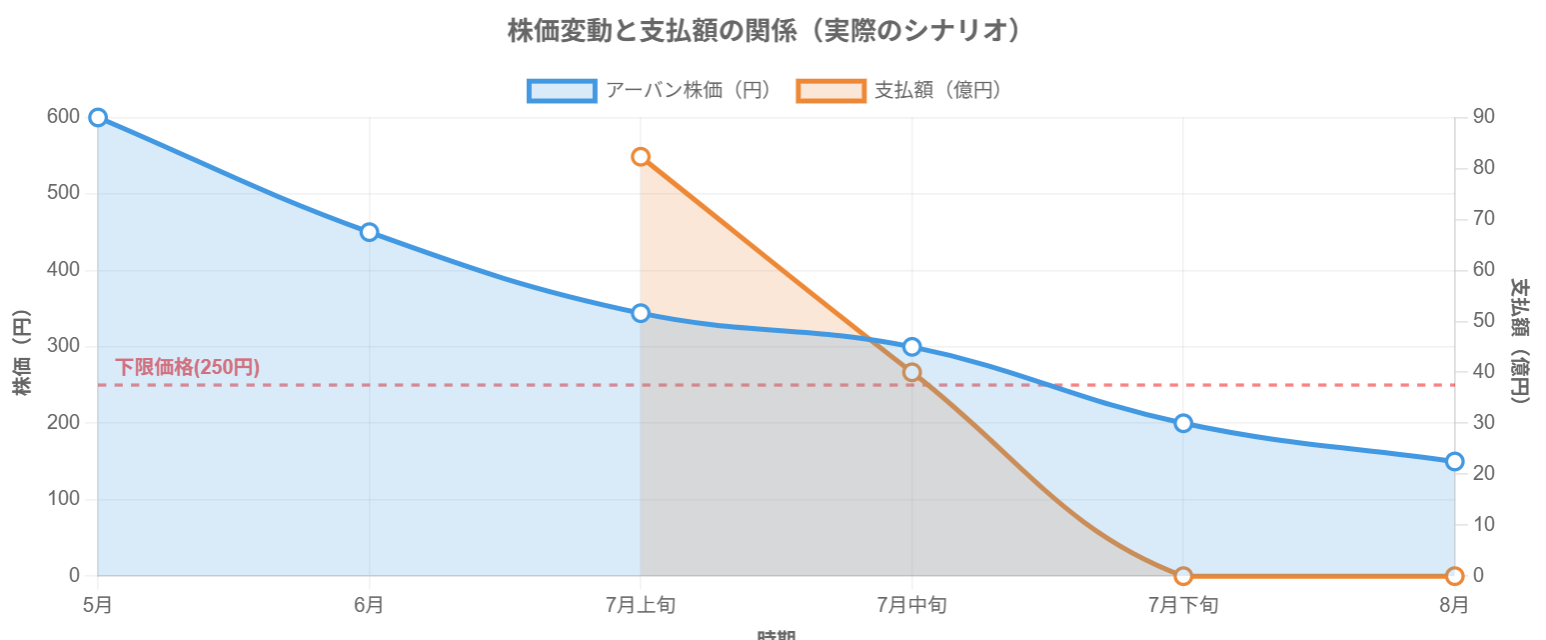

アーバンの株価は、CB発行発表時の344円から急速に下落した。特に、6月23日以降、房園博行社長が金融機関に担保として差し入れていた株式の担保権が行使され、大量の株式が市場で売却されたことが株価下落に拍車をかけた。

結果として、株価は下限価格の250円を下回り、BNPパリバからアーバンへの支払いは大幅に減少。最終的に、アーバンが受け取ったのは当初予定の300億円に対してわずか92億円にとどまった。さらに、民事再生法申請によりスワップ契約が解除されたことで、アーバンは58億円の営業外損失を計上することとなった。

情報開示の法的問題点

アーバンコーポレーションは、CB発行に関する臨時報告書において、スワップ契約の存在を開示しなかった。この点が後に金融庁による調査の対象となり、金融商品取引法違反(虚偽記載)として課徴金納付命令が下された。

1 金融庁の指摘事項

金融庁は以下の点を問題視した。

- 臨時報告書の「新規発行による手取金の額及び使途」の欄に、手取金の全額をスワップ契約に基づく支払いに充てることを記載しなかった

- 受領金を同社の債務の返済に使用する予定であるが、いつ、いくらを使用することができるかは不確定であることを記載しなかった

- 投資家が自ら推察し、投資判断ができる程度までスワップ契約の内容を引用して記載すべきであった

2 課徴金納付命令

| 金融庁の指摘事項 | 内容 |

|---|---|

| 指摘事項1 | 臨時報告書の「新規発行による手取金の額及び使途」の欄に、手取金の全額をスワップ契約に基づく支払いに充てることを記載しなかった |

| 指摘事項2 | 受領金を同社の債務の返済に使用する予定であるが、いつ、いくらを使用することができるかは不確定であることを記載しなかった |

| 指摘事項3 | 投資家が自ら推察し、投資判断ができる程度までスワップ契約の内容を引用して記載すべきであった |

| 課徴金額 | 150万円 |

| 課徴金の算出根拠 | 同社が発行する算定基準有価証券の市場価額の総額に10万分の3を乗じて得た額(2,364,690円)が3,000,000円を超えないことから、3,000,000円の2分の1に相当する額 |

金融庁は、アーバンコーポレーションに対し、金融商品取引法第172条の2第2項に基づき、150万円の課徴金納付を命じた。この金額は、同社が発行する算定基準有価証券の市場価額の総額に10万分の3を乗じて得た額(2,364,690円)が3,000,000円を超えないことから、3,000,000円の2分の1に相当する額として算出された。

投資家への影響と訴訟

アーバンコーポレーションの倒産と裏契約の発覚は、多くの投資家に損害を与えた。特に、CB発行の発表後に株式を購入した投資家は、「虚偽の情報に基づいて投資判断を行った」として、元経営陣に対する損害賠償請求訴訟を提起した。

1 株主訴訟の概要

| 株主訴訟の詳細 | 内容 |

|---|---|

| 提訴時期 | アーバンコーポレーション倒産後 |

| 原告 | 株主287人と3法人 |

| 被告 | 元経営陣14人 |

| 請求額 | 約9億6千万円 |

| 判決 | 2022年、東京地裁が元社長ら8人に計約3億3千万円の支払いを命令 |

| 判決理由 | 資金調達情報を記載した同社の臨時報告書などに「重要事実の記載が欠けていた」 |

| 損害額の算定方法 | 公表日前後1カ月間の平均株価との差額(1株当たり132.72円)のうち、約3割に当たる40円が虚偽情報による損害と認定 |

2022年、東京地裁は、株主287人と3法人が元経営陣14人に対して提起した約9億6千万円の損害賠償請求訴訟において、元社長ら8人に計約3億3千万円の支払いを命じる判決を下した。

太田晃詳裁判長は判決理由で、資金調達情報を記載した同社の臨時報告書などに「重要事実の記載が欠けていた」と指摘。資金調達に関与または承認した元役員らの故意や過失を認め、「株主に不当な高値で購入させた」と判断した。

2 損害額の算定方法

裁判所は、金融商品取引法に基づき損害額を算定。公表日前後1カ月間の平均株価との差額(1株当たり132.72円)のうち、約3割に当たる同40円が虚偽情報による損害と結論づけた。

金融工学的観点からの分析

BNPパリバとアーバンコーポレーションの間で結ばれたスワップ契約は、金融工学的に見ても非常に複雑かつ洗練された商品設計がなされていた。

1 VWAPスワップの理論的背景

VWAPスワップは、株価の出来高加重平均価格(VWAP)に連動するデリバティブ商品である。VWAPは、特定期間における各取引の価格と出来高を掛け合わせた総額を、その期間の総出来高で割ったものであり、機関投資家が大口取引の執行パフォーマンスを評価する際の指標として広く用いられている。

VWAPスワップの理論価格は、以下の要素に依存する。

- 原資産(株式)の現在価格

- 原資産のボラティリティ

- 下限価格(フロア)

- 契約期間

- 無リスク金利

| 項目 | 説明 |

|---|---|

| VWAPスワップの定義 | 株価の出来高加重平均価格(VWAP)に連動するデリバティブ商品です。一方の当事者が固定金額を支払い、もう一方の当事者がVWAPに連動した変動金額を支払う契約です。 |

| VWAPの定義 | 特定期間における各取引の価格と出来高を掛け合わせた総額を、その期間の総出来高で割ったものです。機関投資家が大口取引の取引執行パフォーマンスを評価する際の指標として広く用いられます。 |

| 主な用途 |

|

2 BNPパリバのリスクヘッジ戦略

BNPパリバは、このスワップ契約に伴うリスクをヘッジするために、以下の戦略を採用したと考えられる。

| 戦略 | 目的 | 手法 |

|---|---|---|

| ヘッジ戦略 | 株価変動・ボラティリティリスクの相殺 | デルタヘッジ、ガンマヘッジ、ベガヘッジの実施 |

| 空売り戦略 | 株価下落時の利益確保 | CB発行前からアーバン株の空売りを実施 |

| CB転換戦略 | 空売りポジションの決済 | CBを株式に転換して空売りの決済に使用、または市場で売却 |

これらのヘッジ戦略を組み合わせることで、BNPパリバは理論上、スワップ契約から生じるリスクを最小化しつつ、確実な利益を確保することが可能となった。

類似事例との比較

アーバンコーポレーションとBNPパリバの裏契約問題は、金融市場における情報開示と金融商品設計の境界線を問う事例として注目された。類似の事例としては以下が挙げられる。

1 エンロン事件(2001年)

エンロンは、特別目的会社(SPC)を利用した簿外取引により、巨額の負債を隠蔽していた。アーバンの事例と同様に、表面上は健全に見える財務状況の裏で、複雑な金融取引により実態が隠されていた点が共通している。

2 リーマン・ブラザーズのRepo 105(2008年)

リーマン・ブラザーズは、「Repo 105」と呼ばれる会計手法を用いて、四半期末に一時的に負債を減少させ、財務状況を良好に見せかけていた。アーバンの事例と同様に、金融工学的手法を用いた情報操作という側面がある。

この事例から学ぶ教訓

BNPパリバとアーバンコーポレーションの裏契約問題からは、以下のような教訓を導き出すことができる。

1 情報開示の重要性

複雑な金融取引においては、その実質的な経済効果を投資家が理解できるよう、適切な情報開示が不可欠である。形式的には法令に違反していなくても、実質的に投資家の判断を誤らせるような情報開示は、市場の信頼を損なう結果となる。

2 金融工学の両義性

金融工学は、リスク管理や効率的な資金調達を可能にする一方で、その複雑性を利用して情報の非対称性を生み出し、一部の市場参加者に不当な利益をもたらす可能性もある。金融イノベーションと市場の透明性のバランスが重要である。

3 規制当局の役割

金融市場の健全性を維持するためには、規制当局による適切な監視と、必要に応じた迅速な介入が求められる。特に、新たな金融商品や取引手法が登場する中で、規制の枠組みを常に更新していく必要がある。

結論

BNPパリバとアーバンコーポレーションの裏契約問題は、表面上は合法的な金融取引の裏側で、実質的には投資家の利益を損なう可能性のある取引が行われていたことを示す事例である。この事例は、金融市場における情報開示の在り方、金融工学の適切な活用、そして規制の重要性について、多くの示唆を与えている。

金融市場の健全な発展のためには、イノベーションと透明性のバランスを取りながら、すべての市場参加者が公平に情報にアクセスできる環境を整備していくことが不可欠である。アーバンコーポレーションの事例は、その重要性を改めて認識させる貴重な教訓となった。

参考文献

- 金融庁「株式会社アーバンコーポレイションに対する課徴金納付命令に係る審判手続開始の決定について」

- なぜアーバンは躓いたのか

- 東京地方裁判所平成22年(ワ)第31950号 損害賠償請求事件判決

- 日本証券業協会「アーバンコーポレーション破綻の教訓」

- 大崎貞和 (2010)「デリバティブ取引と企業開示」『証券アナリストジャーナル』48(3), 17-26.

コメント