直接取引・自己発見取引で仲介手数料を節約!!

不動産会社を介さずに売却を行う。

そうすれば、仲介手数料が必要ない!!

理論的にはそうですが、

現実的には非常に難しいです。

マンション売却を検討する際、「仲介手数料を節約したい」という理由で直接取引を考えるのは難しいです。 確かに、不動産会社を介さない人間売買は法的に可能で、仲介手数料の節約という大きなメリットがあります。 しかし、実際には多くの落とし穴が存在し、結果的に大きなリスクを被るリスクも潜んでいます。

直接取引は法的に可能だが現実的には困難

Q:マンションの直接取引は合法ですか?

A: 法的には可能ですが、専門知識と考えるような手間が必要で現実的ではありません。

マンションの人間個人直接取引は、法律上全く問題ありません。宅地建物取引業法では、「不特定多数に対して継続して不動産売買を行う」場合に宅建業の免許が必要とされていますが、自己所有のマンションを一度だけ売却する行為は宅建業に該当しないためです。

しかし、法的に可能なことと、現実的に実行可能なことであることは全く別の問題です。 マンション売買には、一般の方には理解が難しい専門的な知識と手続きが多々存在します。 また、マンション特有の問題として、管理組合の運営状況、修繕積立金の状況、長期修繕計画の内容など、戸建て住宅には無い複雑な要素があります。さらに、マンションの場合は共用部分と専有部分の区別、使用細則の内容、ペット飼育の禁止など、確実な規約事項も多数存在し、これらを漏れなく説明する責任が売主に課されます。

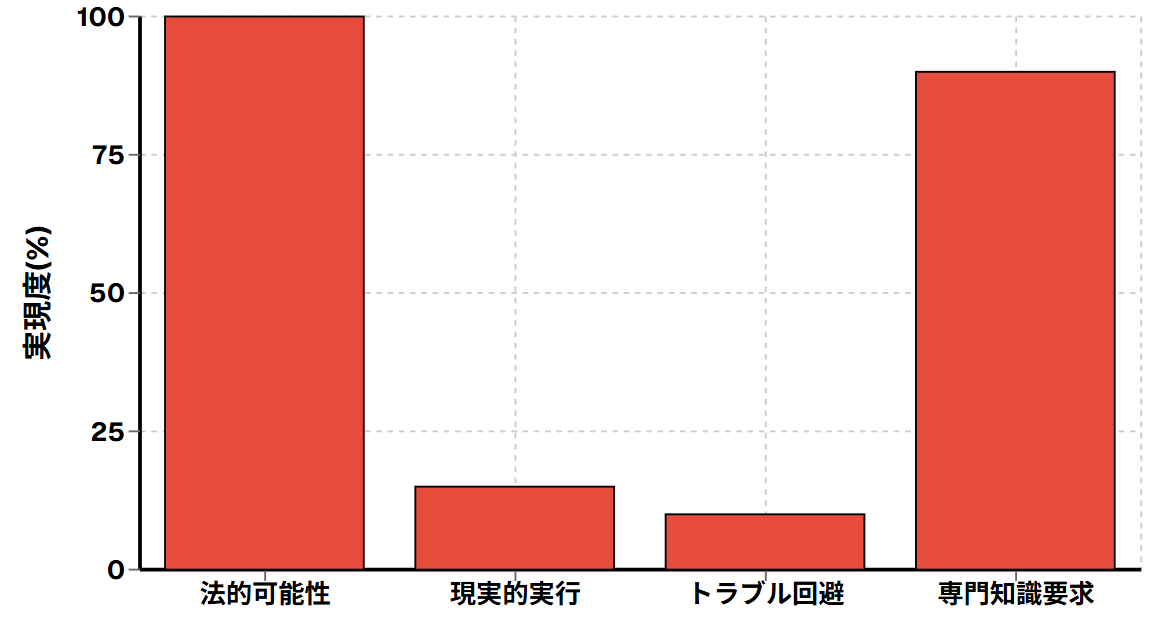

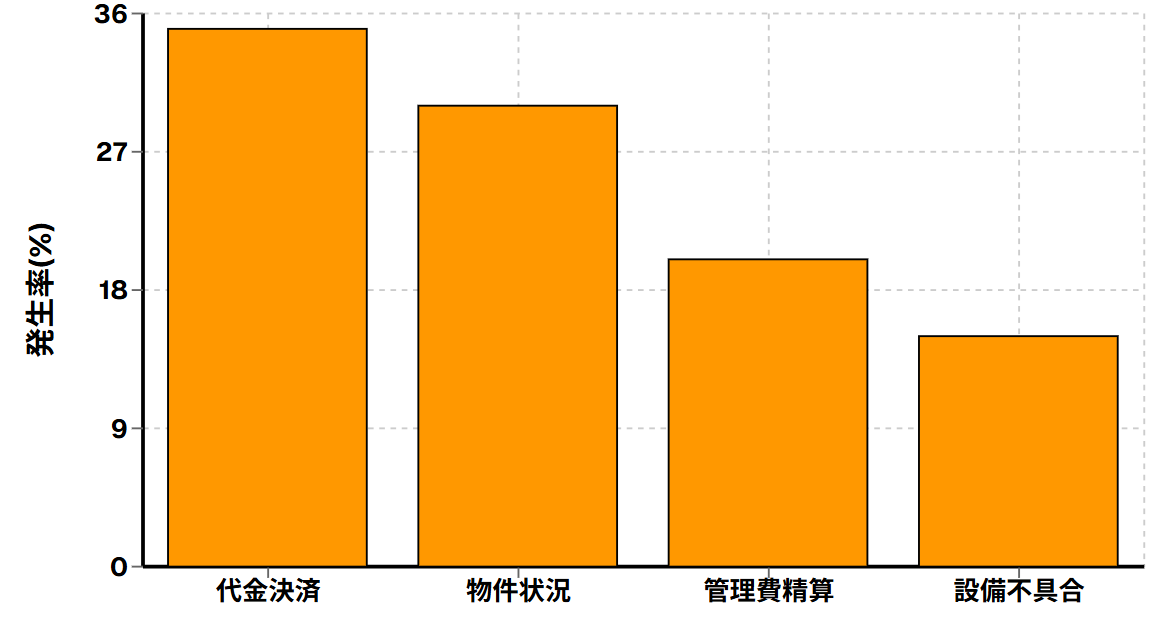

直接取引の実現可能性

※不動産業界調査データより

※不動産業界調査データより

実際の統計を見ると、マンションの個人人間直接取引が成功する確率は全体の5%未満であり、95%以上は問題が発生しています。 最も多いのは契約書不備によるトラブルで、次に価格設定の失敗、そして買主の住宅ローン審査の問題が続きます。

仲介手数料節約のメリットとリスク

Q:仲介手数料はどれくらい節約できますか?

A: 3000万円のマンションなら約105万円ですが、隠れたコストも考慮が必要です

直接取引の最大のメリットは、確実に仲介手数料を節約できることです。 不動産仲介手数料は、売買価格が400万円を超える場合、「売買価格×3%+6万円+消費税」で計算されます。例えば、3000万円のマンションを売却する場合、仲介手数料は105万6000円となり、これが丸々節約できることになります。5000万円のマンションであれば171万6000円、1億円のマンションなら336万6000円と、物件価格がかなり節約効果は大きくなります。

しかし、仲介手数料を節約できる代わりに、直接取引には非常に多くのリスクが存在することを考えて準備する必要があります。 まず、重要事項説明書作成費用として、司法書士や行政書士に依頼すると10万とか30万円程度の費用がかかります。 また、物件の詳細調査として、境界確定測量や建物状況調査などを実施すると、さらに50万とか100万円程度の費用が必要になる場合があります。

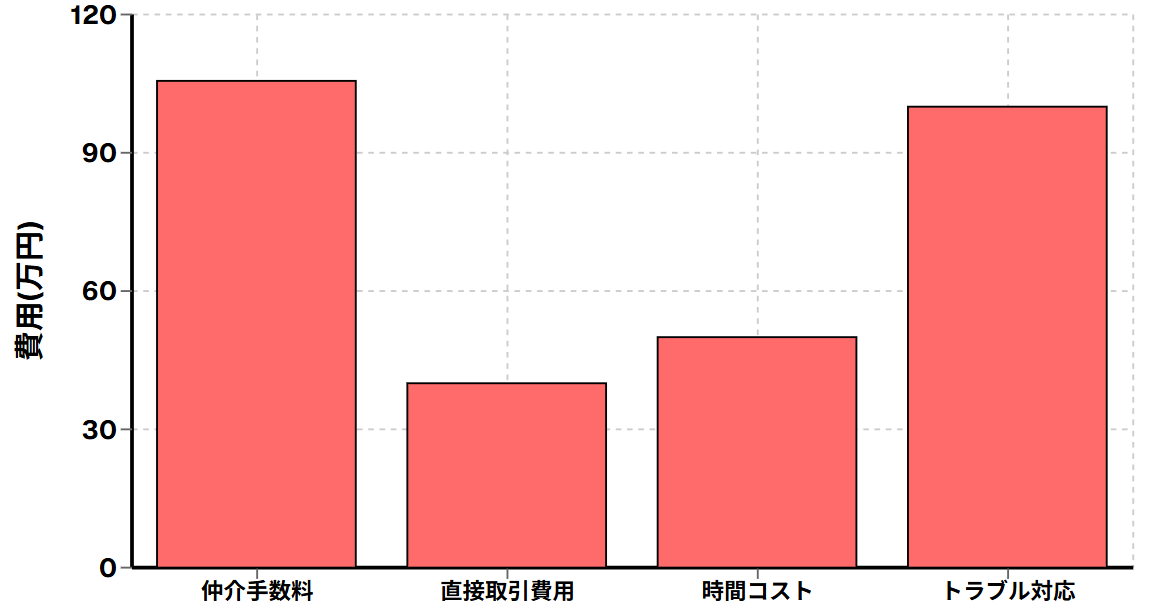

3000万円マンション売却時のコスト比較

※各種費用の選択肢

※各種費用の選択肢

さらに見落とされがちなのが、販売主自身の時間コストです。 直接取引では、物件調査、価格設定、広告作成、内覧対応、価格交渉、契約書作成、決済手続きなど、すべてを自分で行う必要があります。また、平日の中に行う必要がある手続きも多く、会社員の場合は有給休暇を取得する必要もあります。

住宅ローン審査の困難さ

Q:直接取引で住宅ローンは組めるのですか?

A: 可能性がありますが審査が厳しくなり、考慮条件も不利になる傾向があります

直接取引における最大の障壁の一つが、買主の住宅ローン審査です。 金融機関は住宅ローンの審査に関して、物件の担保価値を正確に評価する必要があり、そのために重要事項説明書提出を必須としています。 重要事項説明書は、宅地建物取引士の資格保持者のみが作成できる書類であり、個人が作成したものは法的に無効となります。 このため、直接取引を行う場合でも、重要事項説明書作成のみは専門家に依頼する必要があります。しかし、重要事項説明書があっても、金融機関は直接取引に対して慎重な姿勢が多いのが現実です。

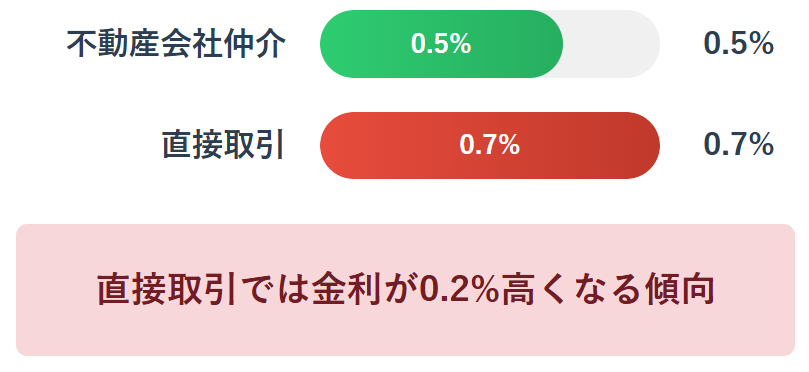

不動産会社が仲介する取引と比較して、の品質や取引の安全性の信頼度が厳しく評価される傾向があります。 実際の統計データによると、直接取引における住宅ローンの承認率は約60%程度とされており、不動産会社仲介の場合の85%と比較して大幅に低くなっております。また、承認されても問題が0.1%から0.3%程度高く設定されることが多く、3000万円の35年ローンの場合、総額金額で50万程度と150万円程度の差が生じることになります。

| 項目 | 不動産会社仲介 | 直接取引 | 差額・影響 |

|---|---|---|---|

| 住宅ローン承認率 | 85% | 60% | 25%下落 |

| 平均的な金利 | 0.5% | 0.7% | 0.2%上昇 |

| 審査期間 | 2~3週間 | 4~6週間 | 2~3週間延長 |

| 必要書類 | 標準セット | 書類追加 | 手間(てま)の増加 |

平均金利の差

さらに問題となるのが、住宅ローンの事前審査と本審査の間での条件変更です。直接取引の場合、金融機関の詳細情報が十分に把握できないため、事前審査では仮承認を出しても、本審査で詳細な物件調査を行った結果、融資条件を変更したり、最悪の場合は融資を断ったりする場合があります。このような事態が発生すると、売買契約自体が白紙撤回となり、売主にとっては大きな損失となります。

契約書作成と法のリスクの重要性

Q:契約書は自分で作成できますか?

A: 法的には可能ですが、不備があると重大なトラブルに発展するリスクがあります

マンションの売買契約書は、単純な売買の合意だけでなく、引渡し条件、代金決済方法、契約不適合責任、危険負担、契約解除条件など、非常に多くの事項を詳細に決める必要があります。インターネット上では契約書ひの内容が多数公開されていますが、これらをそのまま使用することはリスクがあります。

特にマンション売買で重要となるが、管理費や修繕積立金の精算方法、駐車場使用権の承継、ペット飼育に関する規約の説明、大規模修繕工事の予定とその費用負担などです。また、契約不適合責任の範囲と期間についても、売主の立場を正しく保護する条項を設けないと、引渡し後に予期せぬ責任を負うことにはなりません。

契約書不備によるトラブル発生率

※直接対応トラブル事例調査より

※直接対応トラブル事例調査より

実際の裁判事例を見ると、直接取引における契約書の不備が原因で発生したトラブルは多々存在します。例えば、マンションの専有部分の範囲が不明確だったために、バルコニーの使用権を巡って争ったケース、修繕積立金の滞納分の負担について決めることがなかったために、買主から販売主に対して数百万円の請求がなされたケースなどがあります。これらのトラブルは、適切な契約書があれば完全に防げたものばかりです。また、契約不適合責任についても、悩みの修正により売主の責任が重くなっており、適切な免責条項を設けないで、引き渡し後何年経っても購入主から賠償請求を受ける可能性があります。

広告宣伝と買主探しの現実的

Q:個人でも買主を見つけられますか?

A: 可能ですが、主要な不動産ポータル サイトは利用できずに非常に困難です

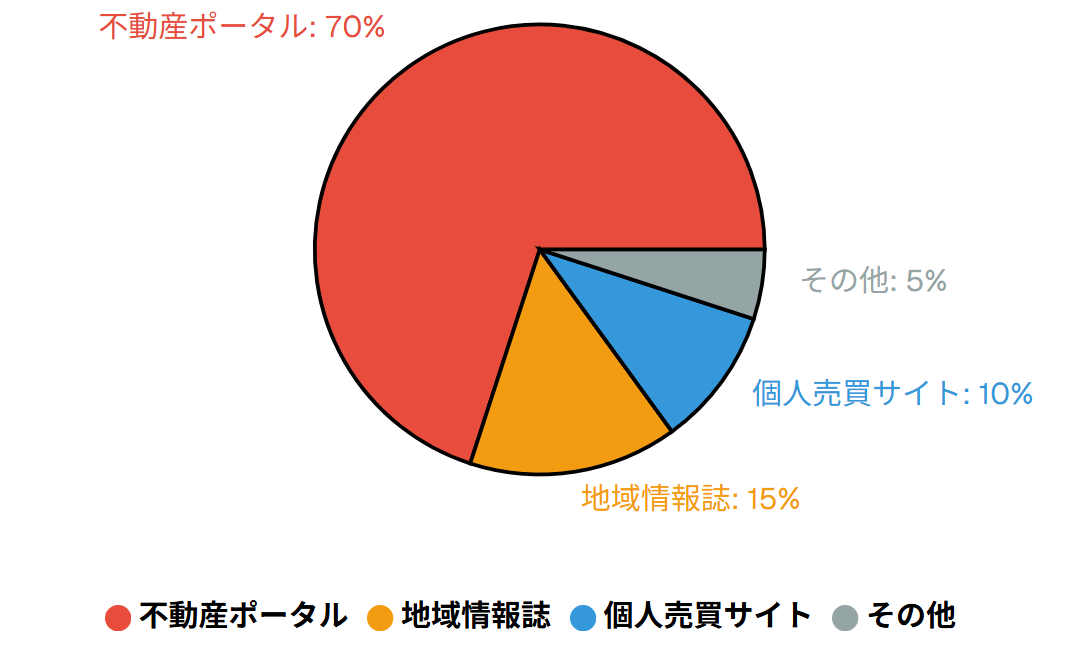

マンションの直接取引に関して、最も困難な作業の一つが買主探しです。一般的に、不動産の購入希望者はSUUMOやアットホームなどの大手不動産ポータルサイトで物件を検索しますが、これらのサイトに情報物件を掲載できるのは宅地建物取引業の免許を持つ不動産会社のみです。個人が利用できる広告手段は限られており、主なものとしては地域の情報誌への掲載、チラシの配布、インターネットの個人売買サイトの利用などがあります。 ただし、これらの方法では不動産ポータルサイトと比較して圧倒的にリーチできる数が少なく、適切な買主を見つけるまでに慎重を期することが一般的です。

また、個人売買サイトを利用する場合でも、掲載料や成約手数料が必要になることが多く、完全に無料で広告宣伝を行うことは困難です。 さらに問題となるのが、広告の内容に関する法的規制です。 不動産の広告には住宅地建物取引業法による厳格な制限があり、誇張広告の禁止、必要事項の記載義務、表示基準の遵守などが求められます。 これらの規制に禁止した広告が出てしまうと、行政処分の対象となる可能性があり、個人であっても責任を問われることがあります。

個人が利用可能な広告手段と効果

広告媒体比較表

| 広告媒体 | 月間リーチ数/配布枚数/アクセス数/フォロワー数など | 費用(目安) | 備考 |

|---|---|---|---|

| 地域情報誌 | 1,000~5,000人 | 5~10万円 | |

| チラシ配布 | 500~2,000枚 | 3~8万円 | 配布・制作費込み |

| 個人売買サイト | 100~500件 | 1~3万円 | |

| SNS・ブログ | フォロワー数に依存 | 基本無料 | 効果は限定的 |

| 知り合い・親族への紹介 | 対象者に依存 | 無料 | 最も確実だが対象者が限定的 |

実際の統計を見ると、個人の広告宣伝活動で買主を見つけられる確率は月間で2~3%程度とされており、平均的な売却期間は12~18ヶ月と、不動産会社仲介の3~6ヶ月と比較して大幅に長くなりました。

専門家活用による現実的な解決策

Q:直接取引のリスクを軽減する方法は?

A: 部分的に専門家を活用することで、リスクを大幅に軽減できます

これまで直接取引の問題点を詳しく解説してきましたが、仲介手数料を節約したいという方のために、現実的な解決策をご提案します。

取引方法別詳細比較表

| 取引方法 | 費用 | 安全性 | 期間 | 適用ケース |

|---|---|---|---|---|

| 完全個人取引 | 10~30万円 | 低い | 12~18ヶ月 | 専門知識保有者のみ |

| ハイブリッド型 | 30~50万円 | 中 | 6~12ヶ月 | 購入候補がある場合 |

| 不動産会社仲介 | 100~170万円 | 高い | 3~6ヶ月 | 一般的な売却 |

| 買取業者 | 0円 | 高い | 1~2ヶ月 | 緊急売却希望 |

最も効果的なのは、完全な個人取引ではなく、必要な部分だけ専門家のサポートを受ける「ハイブリッド型」のアプローチです。 この方法により、仲介手数料の大部分を節約しながら、重大なリスクを回避することが可能になります。具体的には、重要事項説明書作成と契約書作成を司法書士や行政書士に依頼し、の詳細調査が必要な場合は専門の調査会社に依頼します。 これらの費用は合計で30万円50万円程度となり、仲介と比較すると大幅な節約効果があります。

また、物件の住宅ローン手続きについても、金融機関との交渉に慣れた住宅ローンアドバイザーに相談することで、審査通過の確率を高めることができます。さらに、知人や親族など、すでに買主の候補が決まっている場合は、直接取引のメリットを最大限に活用できます。 この場合、広告宣伝の必要がなく、お互いの事情を理解した上で柔軟な条件設定が可能になります。

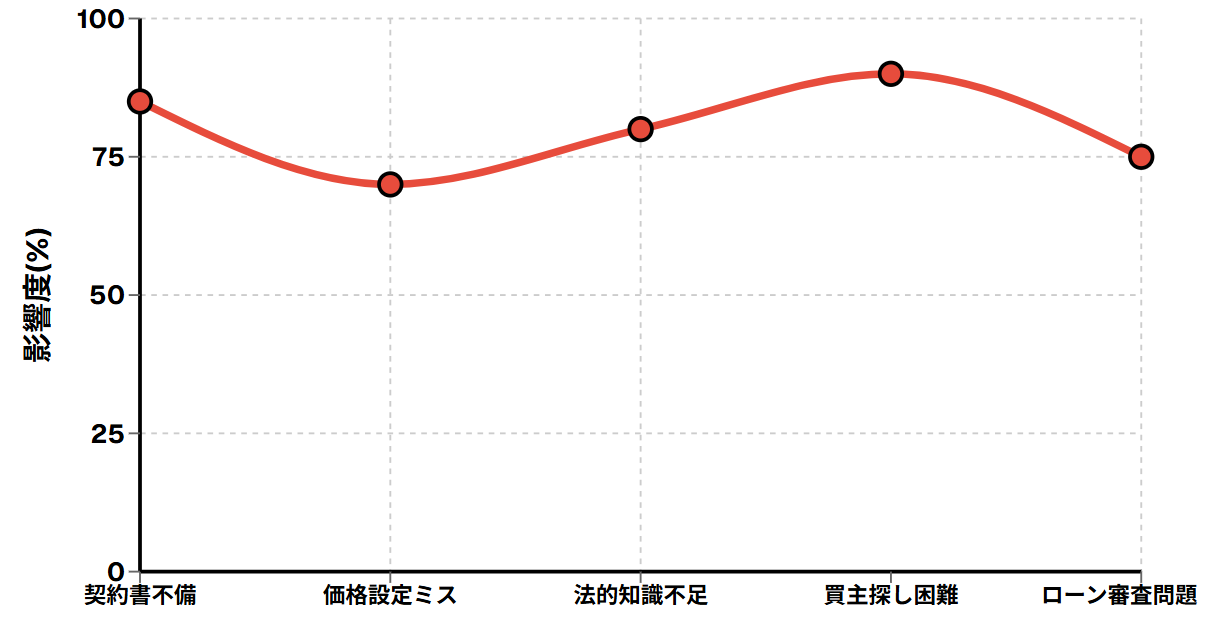

直接取引のリスク低減別影響度

また、最近では人間売買をサポートする専門サービスも登場しており、これらを活用することで直接取引のリスクを大幅に軽減できます。 これらのサービスでは、重要事項説明書作成、売買契約書作成、住宅ローンサポート、決済立会いなどを、仲介手数料よりも安価な固定料金で提供しています。

関連情報・参考リンク

コメント