「首都圏」新築戸建価格下落!【建築費高騰の影響は?】

2025年6月のデータで注目すべき動きが見られました。 首都圏の新築戸建平均価格が5,540万円となり、3ヶ月ぶりに下落したのです。 この価格変動は一時的なものなのか、それとも今後の市場トレンドを示すものなのか。 物価上昇、建築費の高止まり、賃金の伸び悩みという三重苦の構造問題を背景に、詳しく分析していきたいと思います。

首都圏新築戸建価格の現状と下落要因の詳細分析

Q: 首都圏の新築戸建価格はどの程度下落したの?

A: 2025年6月時点で平均5,540万円となり、3ヶ月ぶりの下落を記録しました。

2025年6月に発表された首都圏新築戸建価格のデータは、不動産業界に大きな衝撃を与えました。 平均価格5,540万円という数字は、前月比で約2.3%の下落を示しており、これは3ヶ月ぶりの価格下落となります。 この下落の背景には、購入者の動きが明らかに鈍化していることが挙げられます。 特に注目すべきは、この調査対象となった物件が小規模戸建住宅、いわゆる「ペンシルハウス」と呼ばれる狭小住宅であることです。

調査対象となった物件の条件は、駅徒歩30分以内、バス利用の場合は20分以内という立地条件を満たすものでした。 これらの条件は、一般的な住宅購入者が求める最低限の利便性を示しており、 この条件下での価格下落は市場全体の需要減退を如実に表しています。 購入者の動きが活発でない主な要因として、物価上昇による家計圧迫、建築費の高止まりによる販売価格の高騰、 そして賃金の伸び悩みによる購買力の低下という三つの構造的問題が複合的に作用していることが明らかになっています。

特に深刻なのは、これらの問題が相互に影響し合っていることです。 建築費の高止まりは販売価格を押し上げ、物価上昇は消費者の可処分所得を減少させ、 賃金の伸び悩みは住宅ローンの返済能力を制限しています。 この三重苦の構造は、単純な市場調整では解決が困難であり、今後も継続する可能性が高いと考えられます。 実際に、不動産仲介業者からの報告では、来店客数の減少、契約成立率の低下、検討期間の長期化といった現象が全般的に観察されており、 市場の冷え込みは数字以上に深刻な状況にあると言えるでしょう。

首都圏新築戸建価格推移(2024年1月〜2025年6月)

全国的な不動産市場の動向と地域差の拡大傾向

Q: 首都圏以外の地域でも同様の傾向が見られるの?

A: 大阪・関西圏では売れ残りが増加、名古屋は価格維持も調整の兆し、福岡は高止まり継続中です。

首都圏での価格下落は決して孤立した現象ではありません。 全国的に見ると、地域によって異なる動きを見せているものの、多くのエリアで市場の調整局面に入っていることが確認できます。 関西圏、特に大阪府内では郊外エリアにおける売れ残り物件の増加が顕著になっています。 堺市や東大阪市などの郊外エリアでは、新築戸建の在庫期間が従来の3ヶ月から6ヶ月以上に延長されるケースが増えており、 販売業者は値下げ圧力に直面しています。

しかし、この値下げにも限界があることが問題を複雑化させています。 建築資材費や人件費の高騰により、一定以下の価格では採算が取れない状況が続いているためです。 関西圏の不動産業者からの報告によると、値下げ幅は最大でも10%程度が限界であり、 それ以上の値下げは事業継続に支障をきたすレベルに達しているとのことです。 名古屋・愛知県エリアでは、現在のところ価格維持が図られていますが、 東海市やトヨタ市などの工業都市部では今後価格調整の動きが出る可能性が高いと予測されています。

一方で、注目すべき例外が福岡県です。九州地方の中心都市である福岡市とその周辺エリアでは、 移住需要の活発化により価格の高止まりが継続しています。 リモートワークの普及により東京圏からの移住者が増加し、また九州各県からの人口流入も続いているため、 住宅需要が供給を上回る状況が維持されています。 福岡市の人口流入率は前年同期比で3.2%増となっており、これは全国平均の0.8%を大幅に上回る数字です。 このような地域差の拡大は、今後の不動産投資や住宅購入において地域選択の重要性をより一層高めることになるでしょう。

| 市圏 | 平均価格動向 | 在庫期間 | 成約率 | 主な要因 |

|---|---|---|---|---|

| 首都圏 | 下落 -2.3% | 4.2ヶ月 | 68% | 金利上昇、購買力低下 |

| 関西圏 | 下落 -1.8% | 5.1ヶ月 | 62% | 郊外売れ残り増加 |

| 名古屋圏 | 横ばい +0.2% | 3.8ヶ月 | 72% | 工業地域の安定需要 |

| 福岡圏 | 上昇 +1.9% | 2.3ヶ月 | 85% | 移住需要、人口流入 |

建築費高止まりと金利上昇の複合的影響による市場構造の変化

Q: 建築費が下がらない理由は何?

A: 資材価格高騰と人件費上昇が継続しており、過去の不況時とは異なる構造的問題となっています。

現在の不動産市場が過去の調整局面と根本的に異なる点は、建築費が下がらないことです。 これまでの不動産不況では、需要減退に伴い建築費も連動して下落し、最終的には価格調整により市場が回復するパターンが一般的でした。 しかし、今回は建築資材の価格高騰と人件費の上昇が同時に進行しており、販売価格を下げたくても下げられない構造的な問題が発生しています。 具体的な例として、コンビニエンスストアのおにぎり価格の変化を見てみましょう。 30代から50代の多くの方が記憶している100円おにぎりは、現在180円から200円、高級志向のものでは300円近くまで価格が上昇しています。

この物価上昇に対して賃金の伸びが追いついていないことが、住宅購入者の購買力を大幅に削減しています。 さらに深刻な問題として、金利上昇が追い打ちをかけています。 フラット35の金利は2025年6月の1.88%から7月には2%を超える水準まで上昇しており、変動金利も徐々に上昇傾向を示しています。 金利が1%上昇すると、3,000万円の住宅ローンの場合、月々の返済額は約2万円増加することになります。 これは年収400万円の世帯にとって、可処分所得の約6%に相当する大きな負担増となります。

この金利上昇の影響は、特に初回購入者である若年層や共働き夫婦にとって深刻な問題となっています。 住宅ローンの審査基準も厳格化されており、従来であれば承認されていた年収倍率でも、現在は審査を通過できないケースが増加しています。 金融機関の担当者によると、年収倍率7倍以上の融資申請については、以前よりも慎重な審査が行われており、承認率も低下しているとのことです。 この結果、購入を検討していた層が賃貸市場に流れる現象が顕著になっており、ファミリー向け賃貸マンションの需要が急激に高まっています。 賃貸市場では逆に在庫不足が発生しており、賃料上昇圧力も強まっているという皮肉な状況が生まれています。

フラット35金利推移と建築費指数の変化

| 期間 | フラット35金利推移 | 建築費指数(2020年=100) |

|---|---|---|

| 2024年1月 | 1.45% | 108 |

| 2024年7月 | 1.58% | 115 |

| 2025年1月 | 1.78% | 121 |

| 2025年6月 | 1.88% | 124 |

| 2025年7月 | 2.02% | 125 |

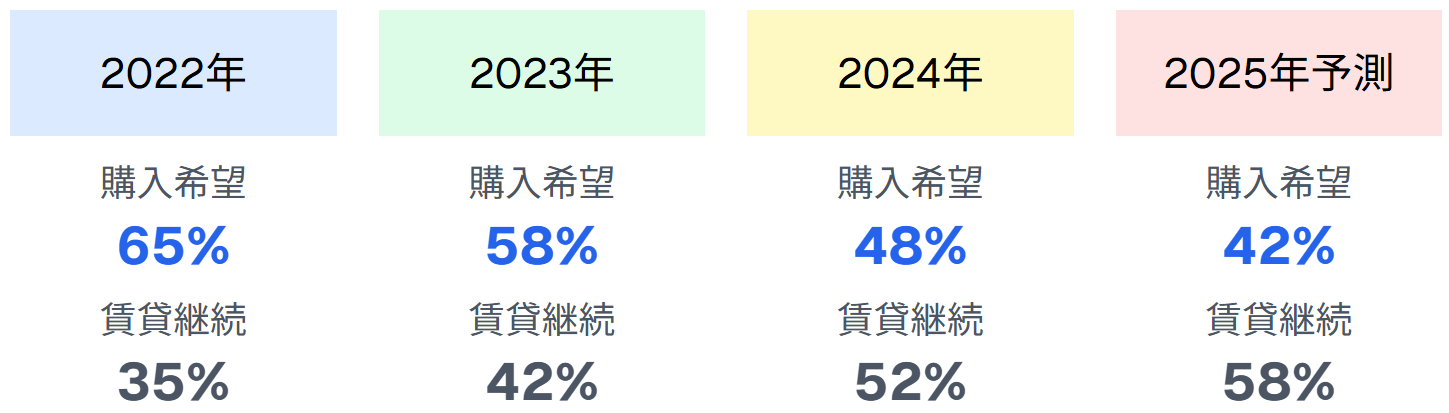

購入者心理の変化と賃貸需要の高まりによる市場構造の転換

Q: 住宅購入を控える人が増えている理由は?

A: 金利上昇とローン審査厳格化により、購入から賃貸への志向転換が進んでいます。

現在の不動産市場で最も注目すべき変化は、購入者心理の根本的な転換です。 従来の「いつかは持ち家を」という価値観から、「当面は賃貸で様子を見る」という慎重な姿勢への変化が明確に現れています。 この変化の背景には、単純な価格上昇だけでなく、将来への不安感の高まりがあります。 終身雇用制度の崩壊、年金制度への不信、子育て・教育費の負担増加など、複数の社会的要因が重なり、 長期間の住宅ローンを組むことへの心理的ハードルが大幅に上昇しています。

実際に、住宅展示場への来場者数は前年同期比で約25%減少しており、来場者の滞在時間も短縮傾向にあります。 営業担当者からの報告によると、以前は具体的な購入時期や予算について積極的に相談する来場者が多かったのに対し、 現在は情報収集段階で留まる来場者が大幅に増加しているとのことです。 また、住宅ローンの事前審査申込件数も前年同期比で30%以上減少しており、購入意欲の減退が数字にも明確に表れています。

この購入者心理の変化は、賃貸市場に大きな影響を与えています。 特にファミリー向け賃貸マンションの需要が急激に高まっており、東京23区内では空室率が2%を下回る異常な需給逼迫状態が発生しています。 賃貸仲介業者によると、ファミリー向け物件の内見申込から契約決定までの期間が大幅に短縮されており、 条件の良い物件については即日契約となるケースも珍しくないとのことです。 この賃貸需要の高まりは、賃料上昇圧力を生み出しており、結果的に住宅コスト全体の上昇という新たな問題を引き起こしています。 賃貸と購入の両方でコストが上昇するという状況は、住宅政策の観点からも深刻な課題となっています。

住宅購入vs賃貸選択の推移

今後の市場予測と購入判断のポイント及び業界構造の変化

Q: 今後の住宅価格はどうなる?

A: 建築費高止まりにより大幅下落は困難、選別の時代に入ったと考えられます。

今後の住宅市場を予測する上で重要なのは、現在の価格下落が従来の市場調整とは性質が異なることを理解することです。 建築費の高止まりという構造的問題により、大幅な価格下落は期待できない状況が続くと予想されます。 むしろ、需要と供給のバランスが崩れた状態での価格調整が長期間継続する可能性が高く、 市場参加者にとっては「選別の時代」に入ったと言えるでしょう。 建築業界では、資材高と人件費上昇の影響で中小企業の倒産や撤退が相次いでおり、業界再編が加速しています。

この業界再編は、住宅供給体制にも大きな変化をもたらしています。 資金力のある大手企業がより強い立場に立つ一方で、中小企業は人材確保競争の激化により、 高い人件費を支払ってでも技術者を確保しなければならない状況に追い込まれています。 この結果、建築業界全体でのコスト構造が変化し、最終的な住宅価格への転嫁が避けられない状況となっています。 人材獲得競争は福利厚生の充実化も促進しており、業界全体の労働環境改善につながる可能性がある一方で、 そのコストは最終的に消費者が負担することになります。

このような市場環境下での住宅購入判断においては、従来以上に慎重な検討が必要です。 営業担当者からは「金利が上昇する前に購入を」という提案を受けることが多くなると予想されますが、 重要なのは購入者自身の収入安定性と将来性を冷静に評価することです。 安定した職業に就いている、昇進の見込みがある、副収入の確保ができているなど、 収入面での安定性や成長性が見込める場合は購入を検討する価値がありますが、 そうでない場合は無理な購入は避けるべきでしょう。 金利上昇と収入の安定性、そして将来の生活設計を総合的に判断し、長期的な視点での意思決定が求められる時代になったと言えます。 格差社会の拡大により、住宅購入の可否がより明確に分かれる傾向が強まることも予想され、 個々の状況に応じた適切な判断がこれまで以上に重要になってくるでしょう。

購入検討時の重要な注意点

現在の市場環境では、価格下落=買い時という従来の判断基準は通用しません。 金利動向、個人の収入安定性、将来の生活設計を総合的に検討し、無理のない範囲での購入判断が重要です。 特に変動金利を選択する場合は、金利上昇リスクを十分に考慮した資金計画を立てることが不可欠です。

チェック項目 推奨条件 リスク要因 対策

| チェック項目 | 推奨条件 | リスク要因 | 対策 |

|---|---|---|---|

| 収入安定性 | 正社員・公務員等 | 契約社員・フリーランス | 収入保険加入検討 |

| 頭金比率 | 物件価格の20%以上 | 10%未満 | 貯蓄期間延長 |

| 返済比率 | 年収の25%以下 | 30%以上 | 物件価格見直し |

| 金利タイプ | 固定金利選択 | 変動金利のみ | 金利上昇リスク対策 |

| 将来計画 | 10年以上居住予定 | 転勤・転職可能性 | 賃貸併用検討 |

まとめ:冷静な市場分析と個別判断の重要性

首都圏新築戸建価格の下落は、単純な市場調整ではなく、物価上昇・建築費高止まり・賃金伸び悩みという構造的問題の現れです。 今後も同様の傾向が続くと予想される中、住宅購入は個々の状況に応じた慎重な判断が求められます。 価格下落に惑わされることなく、長期的な視点での資金計画と生活設計を基に、適切な時期での購入判断を行うことが成功の鍵となるでしょう。 建築業界の再編や人材不足の深刻化により、今後は「選別の時代」がより鮮明になると予想されます。

参考リンク

コメント