住宅会社が倒産しリストラが増加する未来!!

こんにちは、初めてはアップルウォッチを買った﨑ちゃんです。今回は、住宅業界に迫る深刻な危機について警鐘を鳴らしたいと思います。 2024年度に建設業界で1932件という異常な倒産件数を記録し、前年同期比で10%超の増加となりました。 建築費用の高騰、金利上昇、人口減少という三重苦により、今後さらに多くの住宅会社が倒産し、 大量のリストラが発生することが予想されます。現場で実際に起きているトラブル事例を交えながら、 消費者が知っておくべき重要なポイントを詳しく解説いたします。

【PR】

住宅業界の倒産急増と経営環境

Q: 住宅業界の倒産はどの程度増加している?

A: 2024年度に建設業で1932件が倒産し、前年同期比で10%超の増加となりました。

帝国データバンクの調査によると、2024年度の建設業界における倒産件数は1932件に達し、 前年同期比で10%を超える増加を記録しました。この数字は業界関係者にとって衝撃的なものであり、 住宅業界全体が深刻な経営危機に直面していることを如実に示しています。 実際に、業界内では「聞いたことがある」レベルの工務店や住宅会社が次々と倒産しており、 その影響は徐々に表面化してきています。倒産の主な理由として、 後継者不足や人手不足といった従来からの課題もありますが、 最も深刻なのは販売不振による売上減少です。

現在の住宅業界を取り巻く環境は、過去に例を見ないほど厳しいものとなっています。 インフレーションの進行により、建築資材から住宅設備、人件費に至るまで、 あらゆるコストが上昇している状況です。木材、鉄筋コンクリート、トイレなどの住宅設備、 さらには職人の人件費まで、5年前と比較すると1.5倍近くまで価格が上昇しています。 この結果、住宅の販売価格も大幅に上昇せざるを得ず、 消費者にとって住宅取得のハードルが著しく高くなっています。 価格上昇により購入を諦める消費者が増加し、住宅会社の受注減少に直結しているのです。

特に深刻なのは、地方の中小工務店の状況です。 大手ハウスメーカーと比較して資金力に乏しく、価格競争力も限定的な中小工務店は、 コスト上昇の影響をより深刻に受けています。また、営業力や集客力の面でも劣勢に立たされており、 受注確保がますます困難になっています。福岡エリアをはじめとする地方都市では、 土地価格の上昇と建物価格の上昇が同時に進行している一方で、 所得の伸びは限定的であり、住宅取得可能な層と不可能な層の二極化が進んでいます。 この二極化により、中間層をターゲットとしていた多くの住宅会社が 顧客基盤を失いつつあるのが現状です。

建設業界倒産件数推移

住宅会社倒産を加速させる3つの要因

Q: 倒産増加の主な要因は何?

A: 建築費用高騰、金利上昇、人口減少の3つが複合的に作用しています。

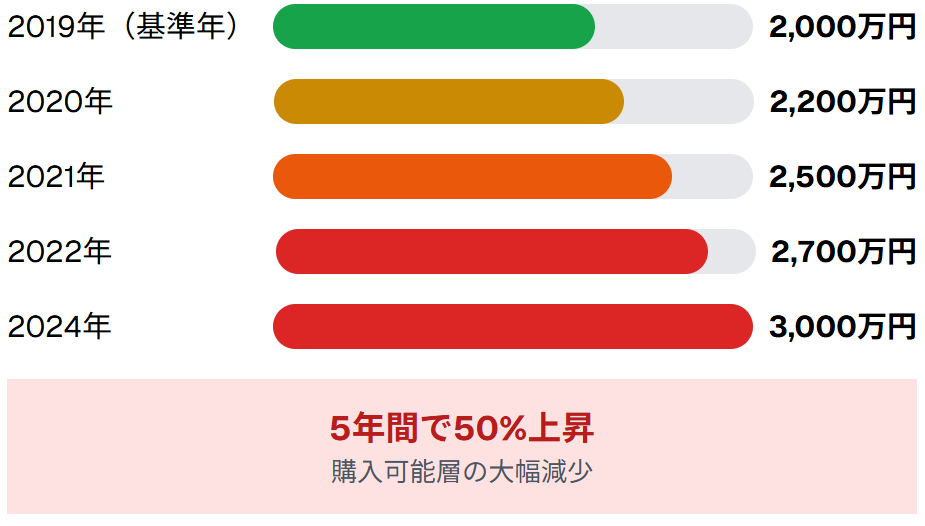

住宅会社の倒産を加速させている第一の要因は、建築費用の大幅な高騰です。 ウッドショックに始まり、コロナショック、ウクライナショックと続く一連の国際情勢の変化により、 建築資材の価格が軒並み上昇しています。木材、鉄筋、コンクリート、住宅設備機器など、 住宅建築に必要なあらゆる資材の価格が50%から340%も上昇しているケースもあります。 さらに深刻なのは人件費の上昇で、職人不足により賃金水準が大幅に上昇しています。 これらのコスト上昇は最終的に販売価格に転嫁せざるを得ず、 消費者の住宅取得意欲を大きく削ぐ結果となっています。

第二の要因は金利上昇による住宅ローン負担の増加です。 長期間続いた低金利環境が終わりを告げ、住宅ローン金利が上昇傾向にあります。 金利が1%から2%に上昇すると、月々の返済額が大幅に増加し、 家計への負担が重くなります。また、金利上昇により借入可能額も減少するため、 同じ年収でもより安価な住宅しか購入できなくなります。 この結果、注文住宅を検討していた層が建売住宅や中古住宅に流れたり、 住宅取得自体を諦めたりするケースが増加しています。 住宅会社にとっては、高額な注文住宅の受注機会が大幅に減少することを意味します。

第三の要因は人口減少による住宅需要の構造的な縮小です。 日本は本格的な人口減少社会に突入しており、特に住宅取得の中心となる若年層の人口が減少しています。 団塊の世代がボリュームゾーンだった時代とは異なり、 現在は住宅を新規取得しようとする世代の絶対数が少なくなっています。 この人口減少は一時的な現象ではなく、今後数十年にわたって継続する構造的な問題です。 建築費用の高騰と金利上昇に加えて、そもそもの需要母数が減少しているため、 住宅業界全体のパイが縮小し続けています。 これら3つの要因が複合的に作用することで、多くの住宅会社が販売不振に陥り、 経営破綻に追い込まれているのが現状です。

| 要因 | 具体的影響 | 上昇率・変化率 | 業界への影響度 |

|---|---|---|---|

| 建築費用高騰 | 資材費・人件費上昇 | 50-340%上昇 | 極大 |

| 金利上昇 | 住宅ローン負担増 | 1%→2%上昇 | 大 |

| 人口減少 | 住宅需要縮小 | 年0.7%減少 | 極大 |

住宅建築費用の推移(5年間)

建築途中での倒産が引き起こすトラブル

Q: 建築中に倒産するとどうなる?

A: 工事が放置され、支払済み金額も回収不能となる深刻な事態になります。

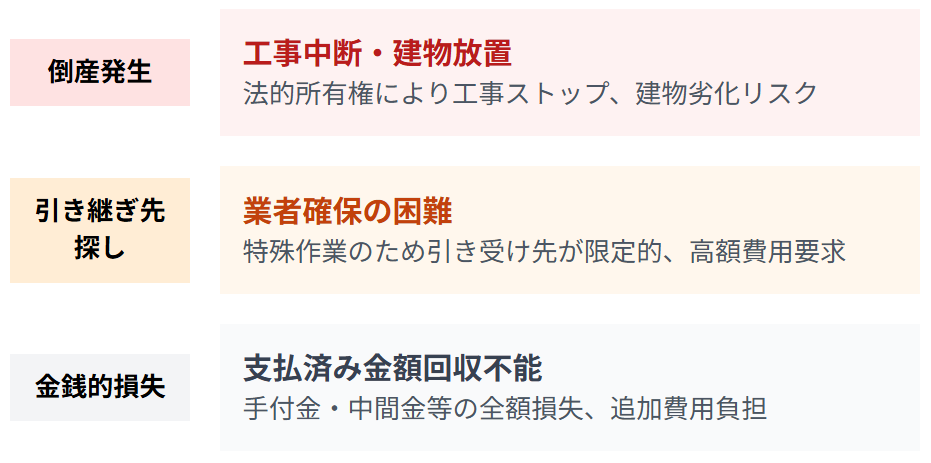

住宅会社が建築途中で倒産した場合に発生する最も深刻な問題は、建築中の住宅が放置されることです。 法律上、建築中の住宅の所有権は住宅会社にあるため、倒産により工事が中断されると、 建物は未完成のまま放置される状態となります。実際に、マンション建設においても、 デベロッパーや建設会社の倒産により、鉄筋コンクリートの躯体が完成した段階で 工事がストップし、長期間放置されるケースが発生しています。 戸建住宅の場合も同様で、基礎工事完了後や上棟後など、 建築のどの段階であっても工事が中断され、建物が風雨にさらされる状況が続きます。 この放置状態が長期化すると、建材の劣化や構造体への悪影響が懸念されます。

倒産後の第二の問題は、新しい引き継ぎ先の工務店を探すことの困難さです。 他社が途中まで施工した建物の続きを引き受けることは、 通常の新築工事とは全く異なる特殊な作業となります。 既存の工事内容の品質チェック、設計図面との整合性確認、 使用されている建材や工法の把握など、膨大な調査作業が必要となります。 また、前の施工会社の工事に問題があった場合の責任問題や、 保証の継承問題など、法的なリスクも伴います。 このため、多くの工務店や建設会社は引き継ぎ工事を敬遠する傾向があり、 引き受け先を見つけることは極めて困難です。 仮に引き受け先が見つかったとしても、通常より高額な費用を要求されるケースが一般的です。

最も深刻な問題は、すでに支払った建築費用が回収不能となることです。 契約時の手付金、着工時の中間金、上棟時の支払いなど、 建築の進捗に応じて支払った金額は、倒産により回収できなくなります。 実際の事例として、福岡エリアで発生したケースでは、 現金一括払いの顧客が「全額前払いで大幅割引」という提案に応じて 建築費用を全額支払った後に住宅会社が倒産し、 住宅は全く建築されないまま数千万円を失うという悲劇が発生しました。 新しい引き継ぎ先が見つかった場合でも、 既に支払った金額とは別に新たな建築費用を支払う必要があり、 結果として通常の建築費用の1.5倍から2倍の費用負担となるケースも珍しくありません。

倒産時のトラブル発生パターン

| 建築段階 | 一般的支払額 | 倒産時損失額 | 追加必要費用 |

|---|---|---|---|

| 契約時 | 300万円(10%) | 300万円 | 3,000万円 |

| 着工時 | 900万円(30%) | 900万円 | 2,700万円 |

| 上棟時 | 1,800万円(60%) | 1,800万円 | 2,000万円 |

| 完成前 | 2,700万円(90%) | 2,700万円 | 1,000万円 |

※3,000万円の住宅建築の場合の想定金額

倒産リスクを見極める3つのチェックポイント

Q: 倒産リスクはどう見極める?

A: 財務内容確認、経営者ヒアリング、支払いスケジュール分析が重要です。

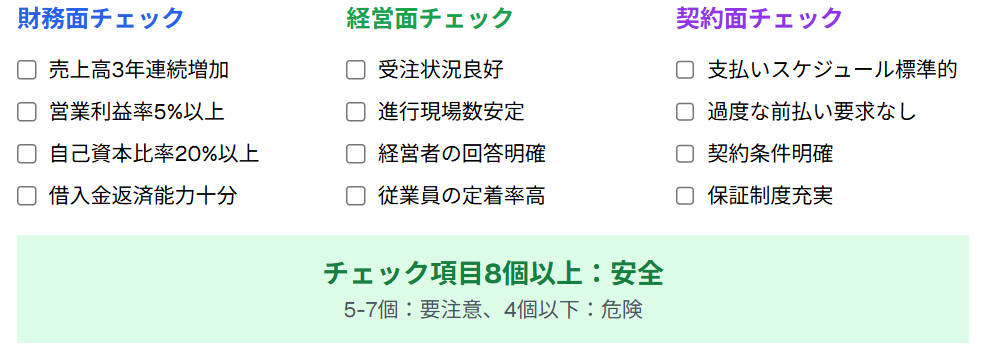

住宅会社の倒産リスクを見極める第一のポイントは、財務内容の詳細な確認です。 上場企業や大手企業であれば、帝国データバンクや東京商工リサーチなどの 信用調査会社による企業情報を取得することが可能です。 現在では、@niftyなどのビジネスアカウントを利用すれば、 数百円から千円程度の費用で簡易版の財務情報を入手できます。 財務分析においては、売上高の推移、営業利益率、自己資本比率が特に重要な指標となります。 売上が継続的に減少している企業、利益率が著しく低い企業、 自己資本比率が10%を下回る企業は倒産リスクが高いと判断できます。 また、直近3年間の決算内容を確認し、安定した経営が継続されているかを評価することが重要です。

第二のポイントは、経営者や営業担当者への直接的なヒアリングです。 可能であれば社長と直接面談し、事業の現状について率直に質問することが重要です。 現在の受注状況、進行中の現場数、年間売上高、黒字経営の継続性、 倒産リスクの有無などについて、具体的な数字を交えて確認します。 誠実な経営者であれば、これらの質問に対して真摯に回答してくれるはずです。 逆に、曖昧な回答しかしない、具体的な数字を示さない、 質問を避けるような態度を示す場合は注意が必要です。 また、営業担当者の対応からも会社の状況をある程度推測することができます。 過度に契約を急かす、大幅な値引きを提示する、 前払いを強く求めるなどの行動は、資金繰りの悪化を示唆している可能性があります。

第三のポイントは、支払いスケジュールの妥当性を慎重に検討することです。 倒産リスクの高い住宅会社は、資金繰りの改善を目的として、 通常よりも早期の支払いや多額の前払いを求める傾向があります。 「全額前払いで大幅割引」「早期支払いで特別価格」などの提案は、 一見魅力的に見えますが、実際は会社の資金繰り悪化を示している可能性が高いです。 一般的な支払いスケジュールは、契約時10%、着工時30%、上棟時30%、 引き渡し時30%程度が標準的です。これを大きく逸脱する支払い条件を提示された場合は、 その理由を詳しく確認し、必要に応じて支払い条件の変更を求めることが重要です。 特に、建築工事が全く進んでいない段階での多額の支払いは絶対に避けるべきです。

【倒産リスク判定チェックリスト】

危険な兆候を示すキーワード

• 「今だけ特別価格」

• 「全額前払いで大幅割引」

• 「早期契約で特典付与」

• 「資金調達のため協力を」

• 従業員の頻繁な退職

• 下請け業者への支払い遅延

• 事務所の縮小移転

• 銀行からの借入困難

今後予想される業界再編と消費者が取るべき対策

Q: 今後の住宅業界はどうなる?

A: 大規模な業界再編が進み、生き残る企業と淘汰される企業が明確に分かれます。

今後の住宅業界では、インフレーション、金利上昇、人口減少という三重苦により、 大規模な業界再編が避けられない状況となっています。 建築費用の高騰により住宅価格が上昇し、金利上昇により住宅ローンの負担が増加し、 人口減少により住宅需要そのものが縮小するという構造的な問題は、 短期間で解決される見込みがありません。この結果、住宅を購入できる層と 購入できない層の二極化がさらに進行し、中間層をターゲットとしていた 多くの住宅会社が顧客基盤を失うことになります。 東京都心部ではマンション価格が平均1億円を超える状況となっており、 地方都市においても同様の価格上昇が進んでいます。 この状況下では、資金力と技術力を持つ大手企業が市場シェアを拡大し、 中小企業の多くが淘汰される可能性が高いです。

業界再編の過程では、大量のリストラが発生することも予想されます。 住宅需要の縮小により、現在の業界規模を維持することが困難となるため、 多くの企業で人員削減が実施されるでしょう。特に、営業職や現場管理職など、 受注量に直結する職種での雇用調整が進む可能性があります。 一方で、生き残る企業においては、DX化の推進や業務効率化により、 少数精鋭での事業運営が求められるようになります。 また、職人不足の深刻化により、技術力の高い職人の争奪戦が激化し、 人件費のさらなる上昇も予想されます。 このような状況下では、技術革新や新しいビジネスモデルの導入により 差別化を図る企業が生き残り、従来型の経営を続ける企業は淘汰されていくでしょう。

消費者が取るべき対策として、まず重要なのは住宅会社選びの慎重さです。 価格の安さだけで判断するのではなく、財務内容の健全性、 経営者の信頼性、技術力の高さを総合的に評価することが必要です。 また、建築中の倒産リスクを最小限に抑えるため、 支払いスケジュールについても慎重に検討し、 過度な前払いは避けるべきです。さらに、住宅完成保証制度や 瑕疵保険などの保証制度が充実している会社を選ぶことも重要です。 長期的な視点では、住宅取得のタイミングについても慎重に判断する必要があります。 現在の市場環境では、無理な住宅取得は避け、 十分な資金準備ができてから購入を検討することが賢明です。 また、中古住宅やリノベーション住宅なども選択肢として検討し、 多様な住まい方を模索することが重要になってくるでしょう。

住宅業界再編予測タイムライン

| 企業規模 | 現在の状況 | 今後の予測 | 生存確率 |

|---|---|---|---|

| 大手ハウスメーカー | 市場シェア拡大 | さらなる寡占化 | 90% |

| 中堅住宅会社 | 経営圧迫 | M&Aまたは撤退 | 50% |

| 地域工務店 | 倒産急増 | 大量淘汰 | 20% |

| 個人事業主 | 廃業検討 | ほぼ全滅 | 5% |

消費者が今すぐ取るべき対策

• 財務内容の徹底調査

• 経営者との直接面談

• 保証制度の確認

• 施工実績の検証

• 標準的支払いスケジュール堅持

• 過度な前払い拒否

• 契約条件の詳細確認

• 第三者保証の活用

まとめ:住宅業界激変期における賢明な判断を

住宅業界は建築費用高騰、金利上昇、人口減少という三重苦により、 かつてない規模の業界再編期を迎えています。2024年度の倒産件数1932件は氷山の一角に過ぎず、 今後さらに多くの住宅会社が経営破綻し、大量のリストラが発生することが予想されます。 消費者の皆様には、価格の安さに惑わされることなく、財務内容の確認、経営者との対話、 適切な支払いスケジュールの維持を通じて、信頼できる住宅会社を選択していただきたいと思います。 建築途中での倒産は取り返しのつかない損失をもたらします。 慎重な判断により、このような悲劇を避けていただければと思います。

参考リンク

帝国データバンク – 企業倒産情報

東京商工リサーチ – 企業信用調査

国土交通省 – 住宅建設業界統計

住宅金融支援機構 – 住宅ローン情報

コメント