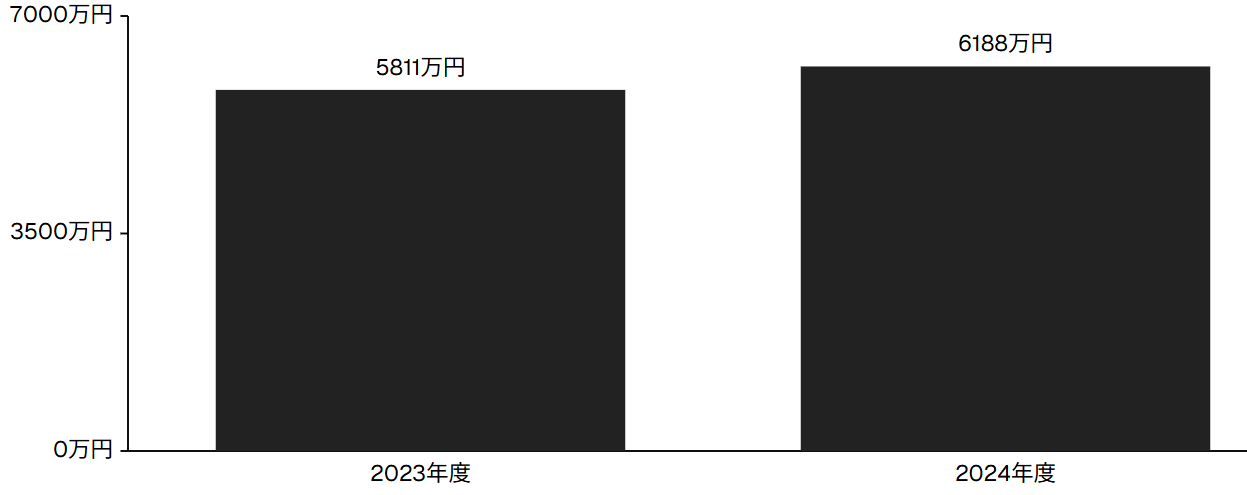

24年度の注文住宅平均購入資金、前年比377万円増の6188万円

国土交通省「住宅市場動向調査(令和6年度)」の結果から、注文住宅(新築)の平均購入資金は6,188万円と、前年の5,811万円から377万円増加し、6000万円台に到達しました。本稿では、この急伸の背景、購入者の実態、平均と中央値の関係、建て替え層の特徴、同時発生する耐久消費財の支出、そして今後の資金計画の要点までを、図表とともに立体的に読み解きます。図やグラフは背景を無色、文字・数字を黒で統一し、視認性を高めています。

参照元:国土交通省 住宅市場動向調査/関連:地価公示・地価調査/経済産業省 ZEH解説/住宅金融支援機構(フラット35)

注文住宅の平均購入資金は6,188万円へ

令和6年度の注文住宅(新築)平均購入資金は6,188万円に達し、前年から377万円の跳ね上がりを記録しました。近年の継続調査でも際立つ伸びであり、住まい取得の難易度が一段と高まったことを象徴しています。背景には、資材価格の高止まりや職人不足に伴う人件費の上昇、都市部を中心とする地価の堅調さが複合的に作用しています。さらに、住宅性能へのニーズが高まり、断熱・耐震・創エネ・省エネ設備の追加が標準化したことで、初期費用は押し上げられやすくなりました。結果として、若年層や子育て世帯は頭金の積み増しや返済期間の長期化、固定・変動の金利ミックス戦略など、これまで以上に精緻な資金設計を迫られています。

平均額の上昇は、必ずしも全体の購入体験が等しく重くなったことを意味するわけではありません。都市と地方、駅近と郊外、土地付きと建て替えなど、立地や取得形態で費用構造は大きく異なります。しかし、全体水準の更新が続く限り、住宅ローンの借入額は増えやすく、毎月返済のキャッシュフローや将来の金利変動への耐性を意識した計画が不可欠です。平均の数字を見て尻込みするのではなく、自身の条件に合致する価格帯を見極めるため、後述の中央値や住宅形態別の比較を併せて確認する視点が重要になります。

Q:今年の平均資金はなぜ急増したのですか?

A:資材・人件費・地価に加え性能志向が強まり、土地付き注文住宅を中心に総額が押し上がったためです。

注文住宅 平均購入資金の年次比較

高騰の三要因:土地・建材コスト・ライフスタイルの変化

注文住宅価格の高止まりには、主に三つの要因が絡みます。第一に、都市部の希少な立地を巡る需給ギャップにより、駅徒歩圏や学区人気の高いエリアで土地価格が一段と上昇している点。第二に、木材をはじめ鉄骨・コンクリート・ガラスなどの資材費および施工人件費が長期に高水準で推移している点。第三に、住まいの役割が「居住」から「快適・安全・省エネ・レジリエンスのプラットフォーム」へ拡張し、断熱等級や耐震等級、太陽光発電や蓄電、HEMS、全館空調といった高度な仕様が広く選好されるようになった点です。これらの採用は長期の効用を生みますが、初期投資としての購入資金を確実に押し上げます。

特にZEHや高断熱高気密の普及は、光熱費の逓減や室内環境の改善と引き換えに、建築単価に数十万~数百万円の上乗せをもたらし得ます。さらに、オーダーメイドの内装・造作、素材のアップグレード、外皮性能の最適化など、ライフスタイルと性能の同時追求が価格を底上げします。高額化は「ぜいたく」ではなく、気候変動リスクやエネルギー価格変動への適応、家族の健康・安全を確保するための合理的投資という側面を持つため、価格の新常態として定着しつつあるのです。

Q:価格高騰の主因はどれが大きいのですか?

A:都市部の土地、資材・人件費、性能志向の三層要因が重なり、単一要因では説明しきれない構造です。

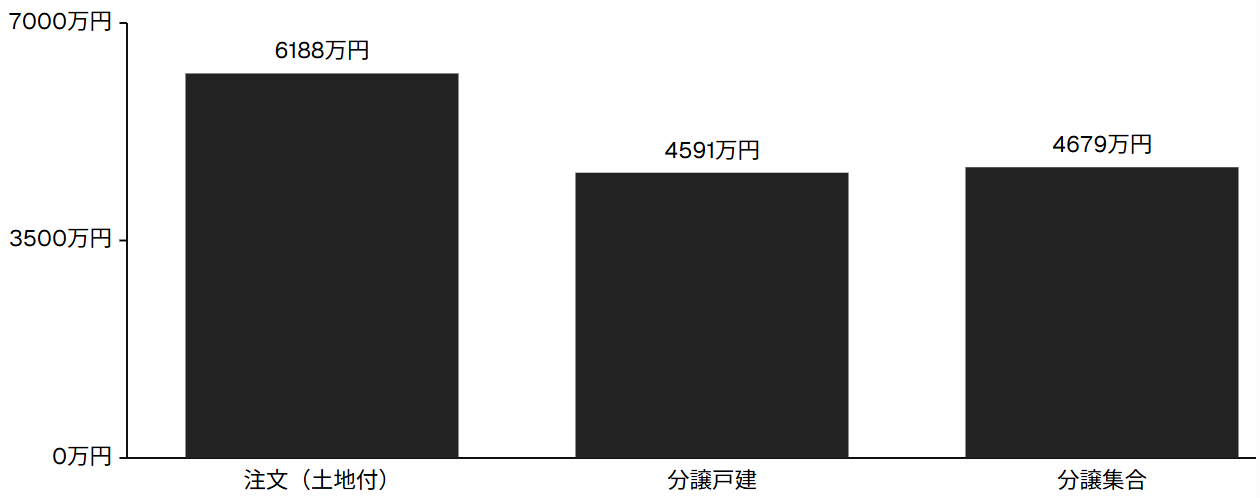

住宅形態別の価格差:注文住宅は高い

令和6年度調査では、土地付き注文住宅の平均購入資金が6,188万円である一方、分譲戸建は4,591万円、分譲集合住宅は4,679万円とされています。注文住宅が他の形態を大きく上回るのは、土地取得と建築を一体で最適化し、間取り・仕様・設備を自由度高く設計できる代わりに、設計・監理・仕様アップのコストが反映されるためです。さらに、地盤状況や外構、付帯工事など個別要因の揺らぎも、総額の上振れに寄与します。対して、分譲形態はスケールメリットと標準化によるコスト効率が働き、単価の抑制が見込まれます。

もっとも、注文住宅の上振れは「無駄遣い」を意味しません。ユーザーの価値観に合致した空間性能や長期耐久性、将来の改修容易性といった、定量化しにくい便益が価格に内包されます。住まいの性能・設計の自由度に重きを置くなら、注文住宅はコスト高であっても合理的な選択となり得ます。意思決定にあたっては、初期費用だけでなく、維持管理・更新・エネルギー費用まで含めたライフサイクル全体で比較する視点が不可欠です。

Q:分譲より注文が高いのはなぜですか?

A:自由設計と個別最適が反映され、設計・仕様・付帯工事の裁量が総額を押し上げるためです。

住宅形態別 平均購入資金(令和6年度)

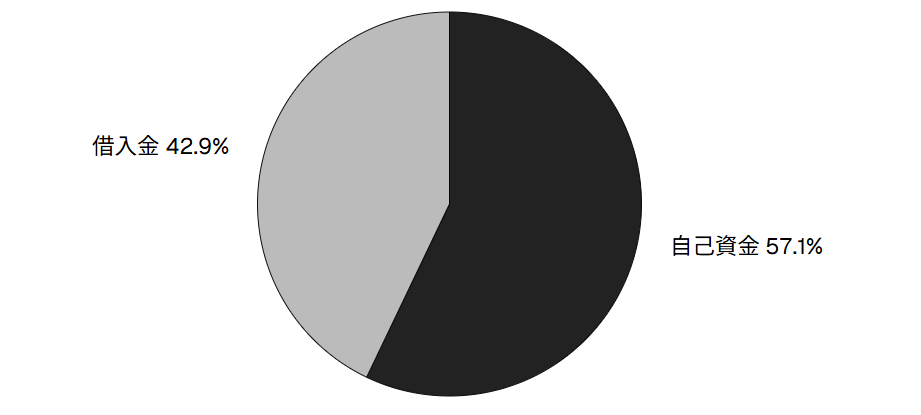

土地代を除く建て替え平均5,214万円【自己資金比率57.1%】

土地代を含まない建て替えにおける平均購入資金は5,214万円で、自己資金比率は57.1%に達します。既存の宅地を活用するため土地取得費が不要な一方、建物の更新に関しては耐震・断熱・バリアフリーといった性能向上を丁寧に織り込み、質の高い住み替えが行われています。現金・預貯金・退職金等の厚みが背景にあり、ローン負担は相対的に軽く、返済期間も短期化しやすい傾向です。老朽化対策と同時に、災害レジリエンスや一次エネルギー消費の削減、在宅時間の快適性確保を兼ねることで、暮らしの質と資産価値の双方を底上げします。

ただし、まとまった自己資金の投入は、流動性や老後資金のバランスを崩すリスクも伴います。生活防衛資金や医療・介護に備える準備金を確保しつつ、長期修繕費や設備更新の積立てを並走させることが要諦です。金利水準、住宅ローン控除、補助制度の活用余地を比較検討し、現金の取り崩しとローンの最適配分を検証することが、建て替えの成功確率を高めます。

Q:建て替えは現金が多い理由は何ですか?

A:土地を保有し長期居住の世帯が中心で、退職金や貯蓄を充当しローン依存を抑える傾向が強いためです。

建て替え層の資金内訳(概念)

図では自己資金と借入金の比率を概念的に示しています。実務上は自己資金の内訳に退職金・預貯金・資産売却等が含まれ、借入金は住宅ローンの金利タイプや返済方法によりキャッシュフローが変動します。返済比率・返済期間・繰上げ返済の可否など、複数条件を同時に最適化することが重要です。

試算にはフラット35のシミュレーター等を活用し、金利感応度や将来収支への影響を検証しましょう。

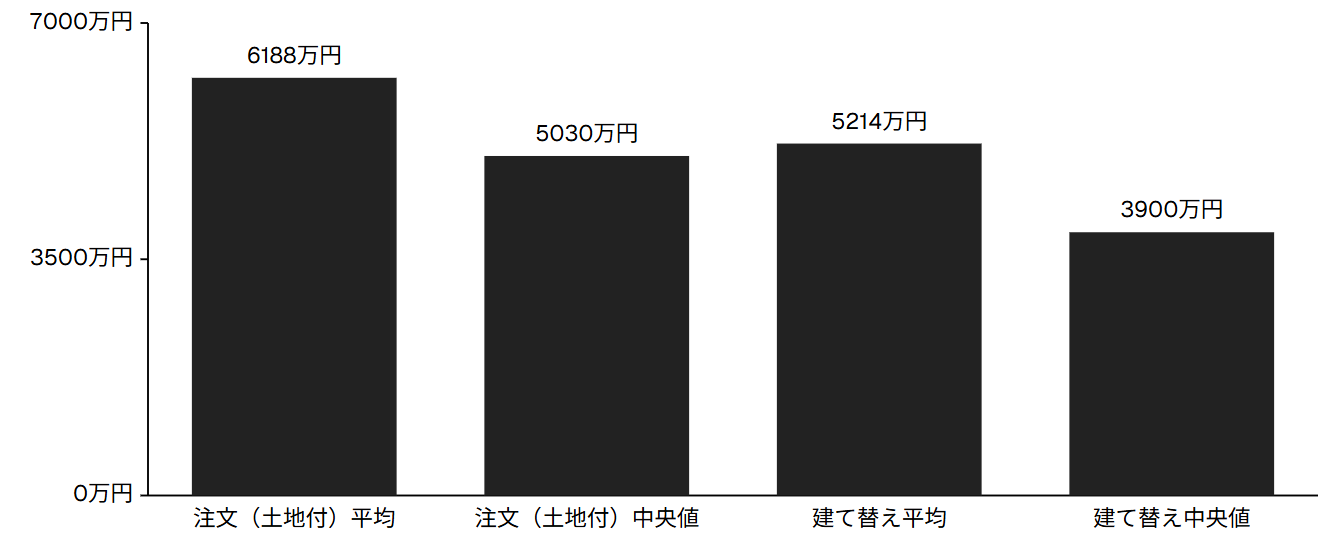

平均値と中央値のズレが示す「実感値」

本調査では中央値が初めて公表され、土地代込みの注文住宅で5,030万円、土地代なしの建て替えで3,900万円でした。平均値は高額案件の影響を強く受ける一方、中央値は「真ん中の世帯」の姿を映し出します。平均と中央値の差が1,000万円以上開くのは、高額な都市立地やこだわり仕様の案件が全体平均を押し上げる構図の反映です。購入計画の現実感を担保するには、まず中央値付近で資金計画を組み、立地や仕様の優先順位に応じて上方修正するアプローチが有効です。

数字の読み方を誤ると、過度な借入や過小投資に陥りがちです。平均値は市場の熱量や価格帯の上限方向を示し、中央値は「多くの世帯が到達しやすい水準」の目安になります。両者を併読し、世帯の年収・貯蓄・将来の教育費・老後資金の見通しを重ね合わせることで、無理なく維持可能な予算ラインが浮かび上がります。

Q:平均と中央値、どちらを見るべきですか?

A:市場動向は平均、現実的な予算感は中央値。両者を併用し優先順位で調整するのが安全です。

平均値と中央値の比較(令和6年度)

忘れがちな耐久消費財のインパクト

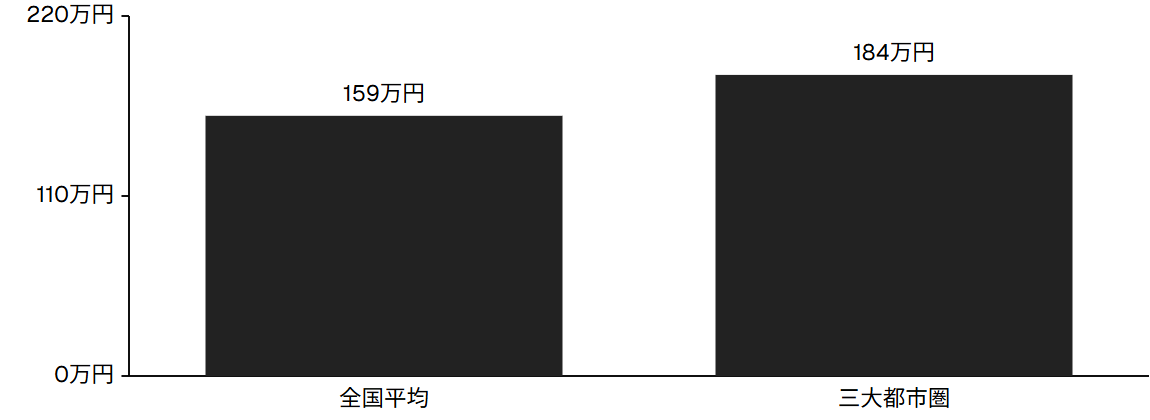

新居に合わせた家具・家電等の耐久消費財は、住宅ローンとは別枠で資金を要します。調査では全国平均159万円、三大都市圏184万円の支出が確認され、冷蔵庫やエアコン、照明器具、カーテン、収納システム、ネットワーク設備など、初期整備の範囲は広がる傾向にあります。省エネ性能やデザイン性に配慮した上位機種の選択が増え、単価の上振れも生じやすくなりました。これらのコストを織り込まずに契約に踏み切ると、引渡し直後に予算超過に直面することになります。

実務では、入居前に「必需品」「初期に揃えるべき耐久品」「後回し可能なアップグレード」の三段階で優先度を振り分け、支払い方法(現金・分割・ポイント活用)まで含めてプランニングするのが有効です。ZEH相当の住まいでは照明・空調の制御と電力需給の最適化が効くため、初期費用が光熱費の逓減や快適性向上で中長期に回収される見通しを数値化しておくと、購入判断がぶれません。

Q:家具家電の目安費用はどれくらいですか?

A:全国で約159万円、三大都市圏で約184万円。必需品と後回し品に分け事前に計上しましょう。

耐久消費財の支出(新居取得に伴う)

高騰時代の賢い資金計画

価格の新常態に適応するうえで、まずは平均値と中央値を併読し、世帯の可処分所得・ライフイベント・将来の金利・物価の見通しを織り込んだ予算の「レンジ」を設計します。次に、金利タイプの分散や返済期間のストレステスト、ボーナス返済の是非、繰上げ返済のルール化など、キャッシュフローを複数シナリオで検証します。最後に、断熱・気密・耐震・日射遮蔽・創エネ・蓄電といった性能投資を、地域特性や家族構成に照らし、費用対効果の高い順に優先度づけすることが要点です。とりわけ外皮性能と日射制御は、居住快適性と光熱費の基礎体力を左右するため、初期段階での確実な確保を推奨します。

リスク管理の観点では、インフレ継続と金利反転の両シナリオを念頭に、固定・変動のミックス、借換えオプションの確保、長期保証と修繕積立の制度設計を前広に検討したいところです。公的支援や補助制度、税制優遇は年度ごとに更新されるため、最新情報を行政・金融機関の一次情報で確認しながら意思決定しましょう。地価やハザードの情報は公的データベースを参照し、長期保有リスクを可視化することが不可欠です。

Q:最初に何から着手すべきですか?

A:中央値を基軸に予算レンジを定め、金利感応度試算と性能投資の優先順位づけを同時に進めましょう。

| 指標 | 金額・比率 | 備考 |

|---|---|---|

| 注文(土地付)平均 | 6,188万円 | 前年比+377万円 |

| 分譲戸建 平均 | 4,591万円 | 注文より1500万円以上低位 |

| 分譲集合 平均 | 4,679万円 | 分譲戸建と近接 |

| 建て替え 平均 | 5,214万円 | 自己資金比率57.1% |

| 注文(土地付)中央値 | 5,030万円 | 平均との差1000万円超 |

| 建て替え 中央値 | 3,900万円 | 平均との差が大きい |

| 耐久消費財(全国) | 159万円 | 住宅ローンと別枠 |

| 耐久消費財(三大都市) | 184万円 | 都市部ほど高額化 |

本記事は公表資料と一般的な市場知見に基づく解説であり、将来の価格・金利・税制・制度改定を保証するものではありません。個別の資金計画・税務・耐震・省エネ設計については、各分野の専門家にご相談ください。

コメント