マンション購入後に離婚【売却・財産分与】

マンション購入は多くの夫婦にとって人生最大の買い物であり、幸せな家庭生活を築くための始まりです。俗に3組に1組が離婚をするといわれています。

マンション購入後の離婚は可能なのか

Q:マンションを買ったばかりでも離婚できるの?

A: マンション購入の優先ず、協議離婚や調停離婚であれば離婚は可能です。

マンションを購入したばかり、あるいは住宅ローンを組んだばかりという状況でも、法律上は離婚することができます。 日本の離婚制度には「協議離婚」「調停離婚」「裁判離婚」の3つの方法がありますが、夫婦間で合意ができれば「協議離婚」が可能です。 解決が難しい場合でも、家庭裁判所での「調停離婚」を経て離婚することができます。

ただし、マンション購入直後の離婚は、住宅ローンや財産分与の問題が複雑になりがちです。 特に「裁判離婚」の場合、マンション購入直後であるから「婚姻関係が決着していない」と判断される可能性もあります。 離婚の原因が不倫や暴力などの明確な事由がある場合を除く、裁判で離婚が認められにくい場合もあるので注意が必要でろー

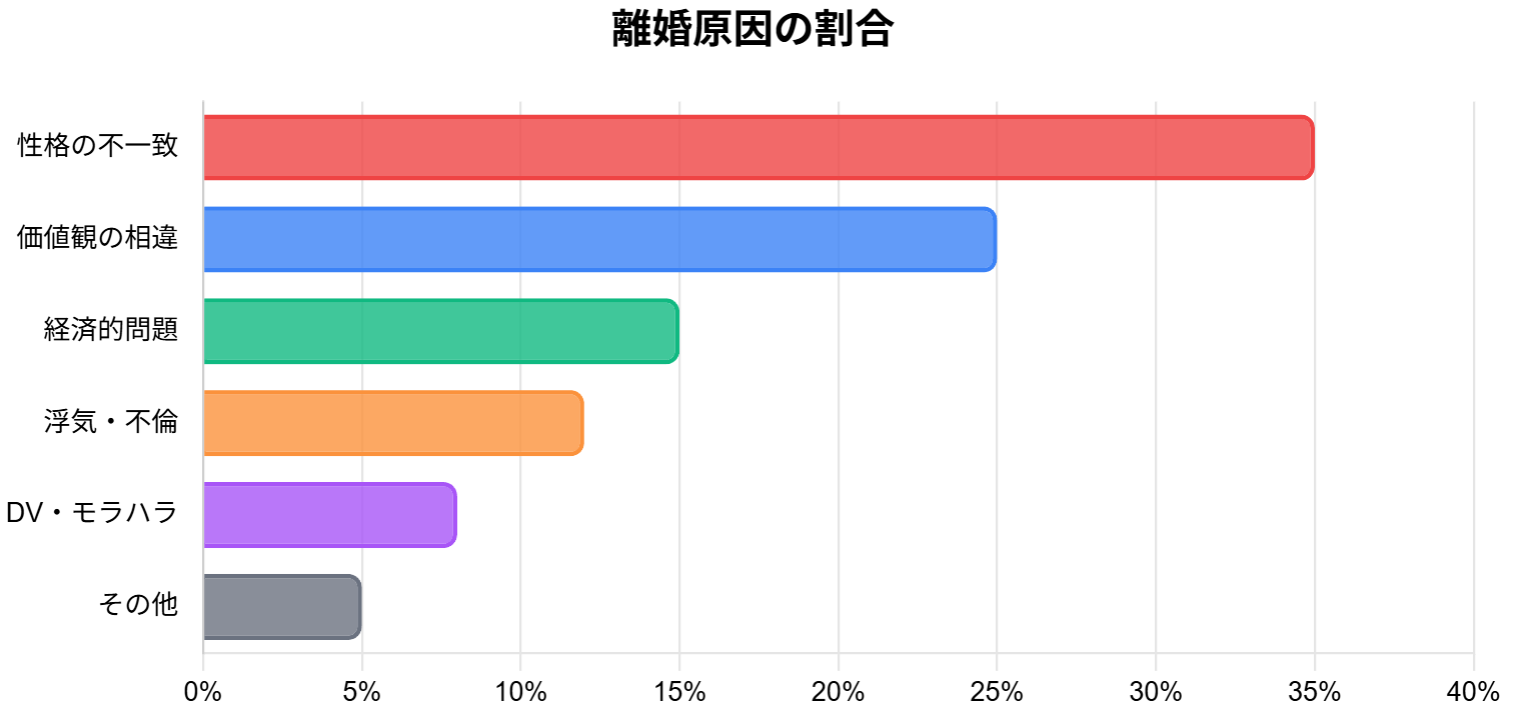

上のグラフが示すように、離婚原因は「性格の不一致」や「価値観の違い」が多数派です。 マンション購入という大きな決断を経た後に、やはり根本的な問題が表面化することも少なくありません。

離婚の種類と特徴

| 離婚の種類 | 特徴 | 必要な条件 |

|---|---|---|

| 協議協議 | 夫婦の決断で離婚条件を決める、離婚届を提出する | 夫婦の合意 |

| 調停離婚 | 家庭裁判所の調停委員を使って協議、合意に至れば離婚成立 | 調停での決着 |

| 裁判離婚 | 調停が不成立の場合、裁判所の判断によって離婚 | 法定の離婚事由(不貞、遺族の遺棄、3年以上の生死不明、回復しがたい精神病、その他婚姻を継続し辛い重大な事由) |

マンション購入後に離婚を考える場合、まずは冷静に検討の場を持つことが大切です。 感情的になると財産分与や住宅ローンの問題がさらに複雑化する可能性があります。

参考リンク:裁判所 – 離婚について

マンション購入後の離婚における住宅ローンの扱い

Q:離婚したら住宅ローンはどうなるの?

A: 住宅ローンの契約者には離婚後も支払い義務が残り、連帯保証人や連帯保証人にも責任を負います。

住宅ローンと離婚は法律上、直接の関係はありません。

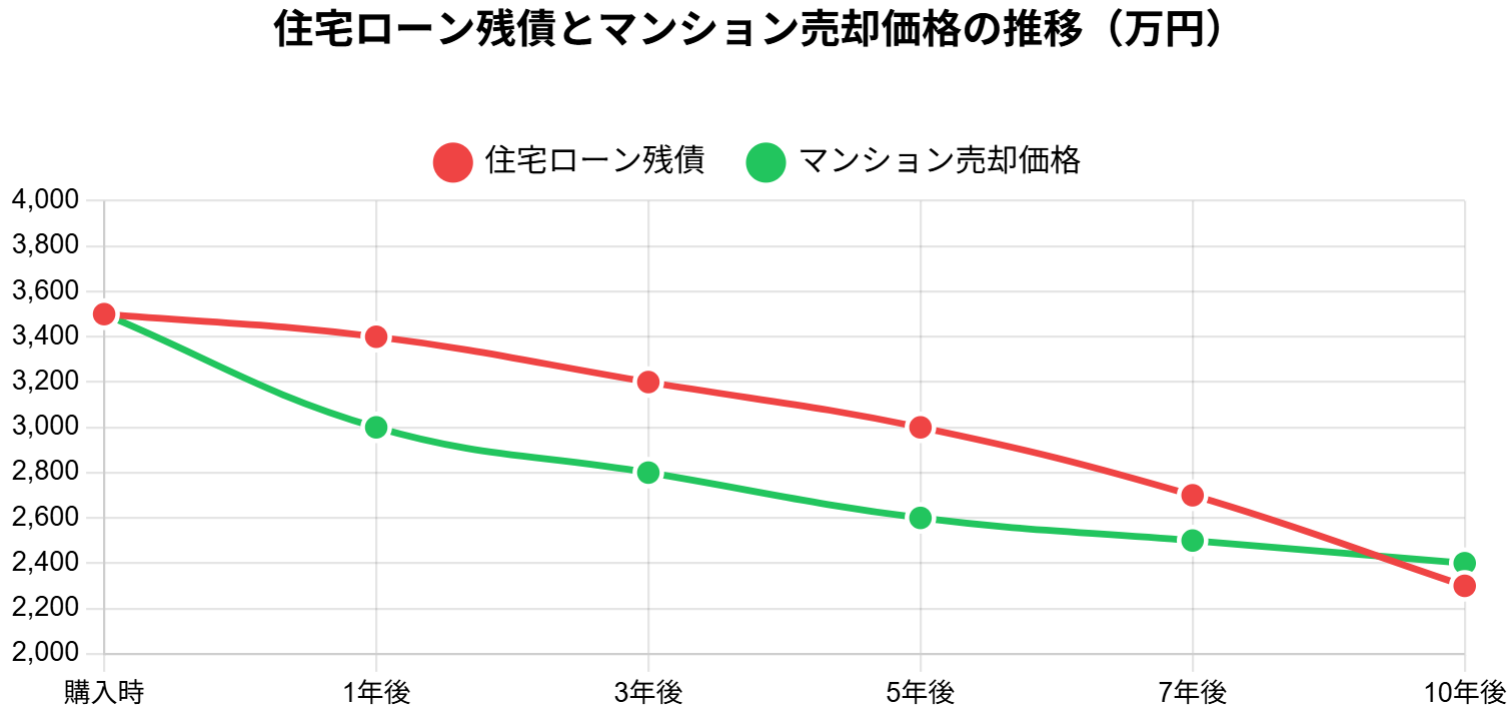

上記のチャートは、マンション購入後の住宅ローン残債と売却価格の推移を示しています。 購入直後はそこがほぼ同額ですが、時間の経過とともに売却価格が住宅ローン残債を下回る「オーバーローン」状態となりやすいことがわかります。

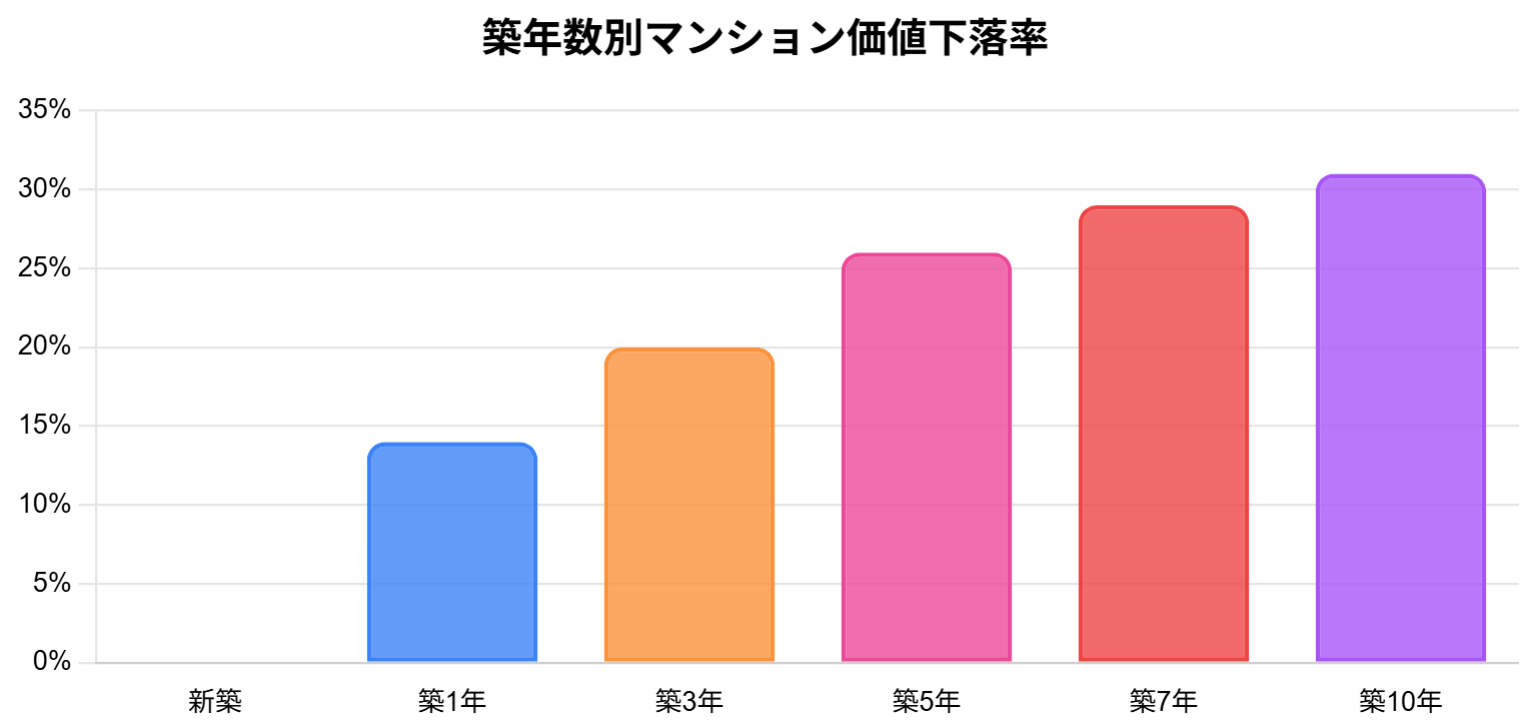

築年数別のマンション価値下落率を見ると、新築から築1年で約14%、築3年で20%の価値下落が起こることがわかります。これは、マンション購入直後に離婚する場合、売却による余裕が大きいことを意味しています。

住宅ローンの種類と離婚時対応

独自名義の場合

• 名義人が住み続けるのが一般的

• 名義人以外が住む場合は名義変更が必要

• 金融機関の承諾が必要

ペアローンの場合

•いずれかが一括返済するか借り換えが必要

• 国民の合意と金融機関の承諾が必要

• 収入条件を満たせるか審査あり

連帯保留の場合

・一方が支払わなくても相手方に限り請求可能

• 離婚しても連帯監視からは無理はない

• 借り換えによる解消が必要

連帯保証の人の場合

• 離婚しても連帯保証人の責任は残る

• 保証人の変更には金融機関の承諾が必要です

• 新たな保証人を立てるか借り換えが必要

住宅ローンの解決が困難になった場合、以下のような対応策が考えられます。

住宅ローン返済が困難な場合の対応策

| 対応策 | メリット | デメリット |

|---|---|---|

| マンション売却 | 住宅ローンを一括返済できれば関係を完全に清算できる | オーバーローンの場合は売却しても残債が残る |

| 住宅ローンの借り換え | 機種を一方に変更し、連帯保証人から察される | 単独での収入が審査基準を満たさないと借り換えできない |

| 任意売却 | オーバーローンでも金融機関の決着があれば売却可能 | 個人信用情報に記録が残り、年間数は新たな借入が正義になる |

| レンタルに出す | 家賃収入でローン返済に充てられる可能性がある | 金融機関の承諾が必要で、管理の手間や空室リスクがある |

住宅ローンの扱いは離婚時最大の難関の一つです。 特に購入した限定のマンションは、売却してもローンが残るケースが多いため、慎重な判断が求められます。

参考リンク:国土交通省 – 住宅ローンについて

マンション購入後の離婚における財産分与

Q: マンションは離婚するとどうなるのですか?

A: マンションは財産分与の対象となり、原則として夫婦で等分に選択することになります。

離婚時の財産分与とは、夫婦が婚姻中に協力して財産を公平に分配することです。 マンションも財産分与の対象となり、原則として夫婦で等分(2分の1回)に選択することになります。 なお、マンションは物理的に分割できないため、以下のような方法で分割することが一般的です。

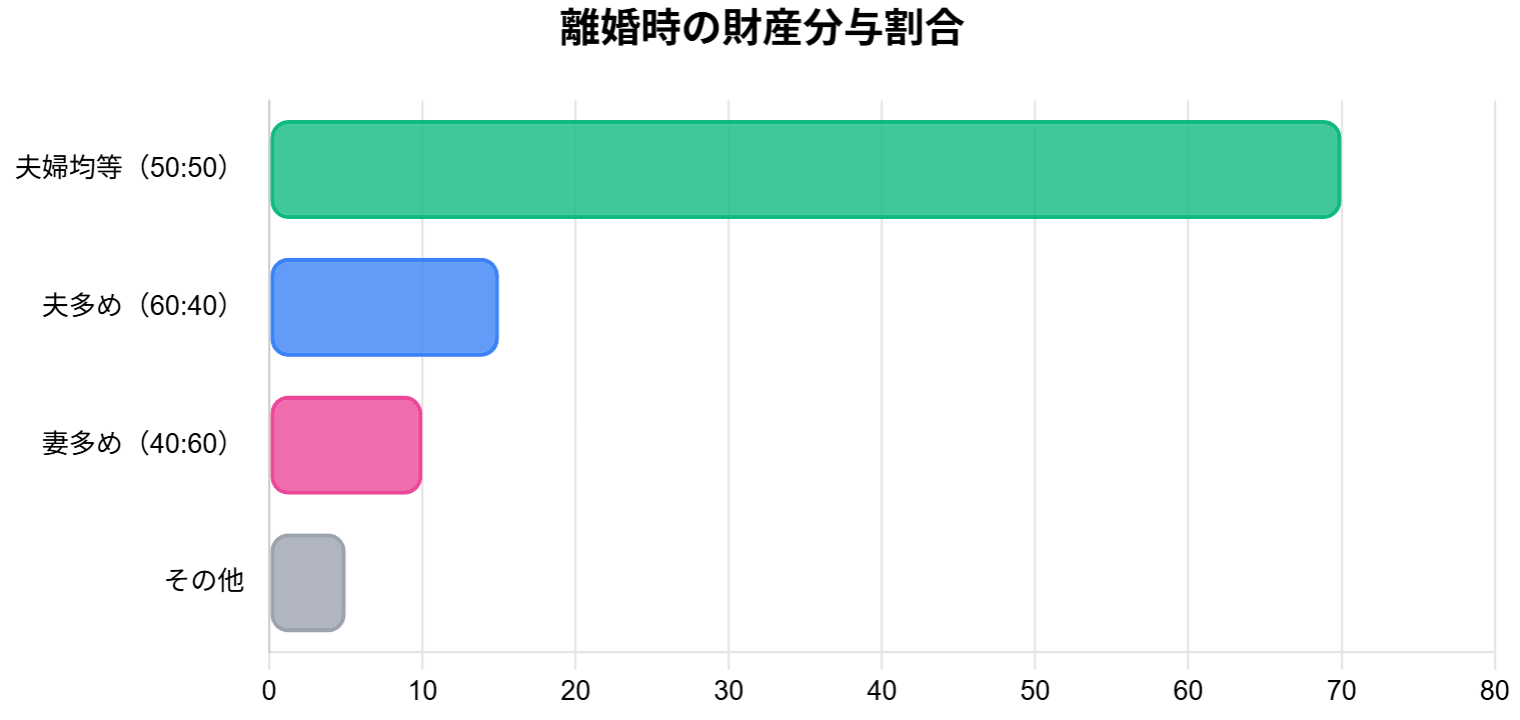

上記のグラフが示すように、財産分与の割合は夫婦均等(50:50)が最も多いですが、状況によってはどちらかに多く分与される場合もあります。

マンションの財産分割方法

• マンションを売却して得た現金を選択

• 住宅ローンを完了すれば最もシンプル

• オーバーローンの場合は残債の負担方法を決定する必要あり

• 離婚後の関係を完全に清算できる

•一方がマンションに住み続け、相手に代償金を支払う

• マンションの評価額から住宅ローン残債を差し引いた金額の半分が代償金の目安

• 住宅ローンの形式変更や借り換えが必要な場合も

•苦痛がいる場合に選ばれることが多い

• マンションと預貯金や株式などの他の財産を相殺

• 例:夫がマンション、妻が預貯金を取得

• 財産の評価額に差がある場合は調整金が必要

• 財産の種類や金額によっては難しい場合も

• 離婚後もマンションの共有状態を維持

• 賃貸に出て家賃収入を分配するケースも

• 売却時期や条件を事前に決めておく必要がある将来

• 離婚後も元配偶者との関係が続くため注意が必要

マンションの財産分与を考える際には、以下の点に注意が必要です。

財産分与の際の注意点

- マンションの正確な評価額を把握する(複数の不動産会社に査定を依頼するのがおすすめ)

- 住宅ローンの残債を確認し、アンダーローンかオーバーローンかを判断する

- マンションの名義人と住宅ローンの契約者を確認、名義変更や借り換えの可能性を検討する

- 財産分与の合意内容を公正証書にして、将来のトラブルを防ぐ

- 税金面での影響(譲渡得税や贈与税など)も考慮する

財産分与は夫婦の合意があれば自由に決めることができますが、合意に至らない場合は家庭裁判所での調停や審判になります。 特にマンション購入後間がない場合は、住宅ローン残債が多く、財産分与が複雑になりがちです。 専門家のアドバイスを受けながら、冷静に話すことが大切です。

参考リンク:裁判所 – 財産分割について

マンション購入後の離婚における選択肢

Q:マンション購入後に離婚する場合の選択肢は?

A: 売却、どちらかが住み続ける、賃貸に出すなどの選択肢があり、状況に応じた対応が必要です。

マンション購入後に離婚する場合、最も多い選択肢は「売却」です。 次に「夫が住み続ける」「妻が住み続ける」という選択肢が多くなっています。

マンション購入後の離婚における選択肢比較

| 選択肢 | メリット | デメリット | 適している状況 |

|---|---|---|---|

| 売却 |

|

|

|

| 夫または妻が住み続ける |

|

|

|

| レンタルに出す |

|

|

|

マンション購入後の離婚における選択肢は、住宅ローンの状況や子どもの有無、夫婦それぞれの収入状況などによって異なります。 特に購入したばかりのマンションは、売却すると負けが出る可能性が高いため、慎重な判断が求められます。

各選択肢の具体的な手順

●複数の不動産会社に査定を依頼

●売却価格と住宅ローン残債を比較

●アンダーローンなら通常売却、オーバーローンなら任意売却を検討

●売却契約と住宅ローン完了手続き

●売却益があれば財産分割として分配

●マンションの評価額を確認

●住宅ローン残債を差し引いた額の半分を代償金として算出

●住宅ローンの方式変更または借り換えを検討

●金融機関との交渉と審査

●所有権移転登記と代償金の支払い

●金融機関に賃貸利用の承諾を得る

●賃貸管理会社のこだわり

●家賃収入の配分方法の決定

●将来的な売却時期や条件を決める

●取り決め内容を公正に証書する

どちらを選択しても、感情的に冷静に判断することが大切です。 特に子どもがいる場合は、子どもの環境変化をいち早く作るという観点も重要です。

参考リンク:公益社団法人 日本不動産鑑定協会連合会

マンション購入後の離婚における専門家への相談

Q:専門家に相談したらいいのですか?

A: 弁護士、司法書士、不動産士、ファイナンシャルプランナー鑑定など、状況に応じた専門家にご相談しましょう。

マンション購入後の離婚は、法律、不動産、金融など多岐にわたる問題が絡み合うため、専門家のサポートを受けることが重要です。状況に応じて、以下のような専門家に相談することをおすすめします。

相談すべき専門家と相談内容

| 専門家 | 相談内容 | 費用の目安 |

|---|---|---|

| 弁護士 |

|

初回相談:5,000円〜30,000円 離婚協議書作成:10万円〜30万円 調停代理人:30万円〜50万円 |

| 司法書士 |

|

相談:無料〜5,000円 所有権移転登記:3万円〜5万円 公正証書作成:3万円〜5万円 |

| 不動産鑑定士 |

|

簡易評価:3万円〜10万円 本鑑定:10万円〜30万円 |

| ファイナンシャルプランナー |

|

相談:5,000円〜20,000円 ライフプラン作成:3万円〜10万円 |

| 不動産会社 |

|

査定:無料 売却仲介手数料:売却価格3%+6万円+税 |

| 金融機関 |

|

相談:無料 借り換え手数料:0円〜数万円 |

専門家に相談する際のポイントは以下の通りです。

専門家に相談する際のポイント

【相談前の準備】

- マンションの購入時期価格や資料

- 住宅ローンの契約書と残債の確認

- 登記簿謄本(すべての権利の確認)

- 夫婦それぞれの収入や資産状況

- 離婚に関する希望や条件の整理

【ご相談時の確認事項】

- 具体的な選択肢とそれぞれの利点・難点

- 手続きの流れと必要な期間

- 費用の総額と支払い方法

- 税金面での影響

- 将来的なリスクとその対策

マンション購入後の離婚は、感情的になりがちですが、冷静な判断が求められます。専門家のアドバイスを受けながら、将来を見据えた選択をすることが大切です。特に子どもがいる場合は、子どもの利益を最優先に考えることを忘れないでください。

参考リンク:日本弁護士連合会日本司法書士会連合会

まとめ

マンション購入後の離婚は、住宅ローンや財産分与の問題が複雑に絡み、慎重な対応が求められます。 特に購入したばかりのマンションは、売却すると負けが出る可能性が高く、オーバーローンになりやすいという特徴があります。

離婚時のマンションの扱いには、売却、どちらかが住み続ける、賃貸に出すなどの選択肢がありますが、それぞれにメリットと対処があります。住宅ローンの状況や子どもの存在、夫婦それぞれの収入状況などを総合的に考慮して、最適な選択をすることが大切です。

また、マンション購入後の離婚では、法律、不動産、金融など多岐にわたる問題が絡むため、専門家のサポートを受けることを推奨します。 弁護士、司法書士、不動産鑑定士、ファイナンシャルプランナーなど、状況に応じた専門家に相談しながら、冷静に判断することが、将来的なトラブルを防ぐ鍵となります。

コメント