マンションを買えない人の特徴5選【暴落論・親ブロック】

「マンションを買いたいけれど、なかなか決断できない」そんな悩みを抱える人が急増しています。 資金はあるのに購入に踏み切れない、新築を待ち続けて機会を逃す、 相場に詳しすぎて逆に買えなくなる…。不動産営業の現場で見てきた、 マンションを買いたいのに買えない人の典型的な5つの特徴を詳しく解説します。

【PR】

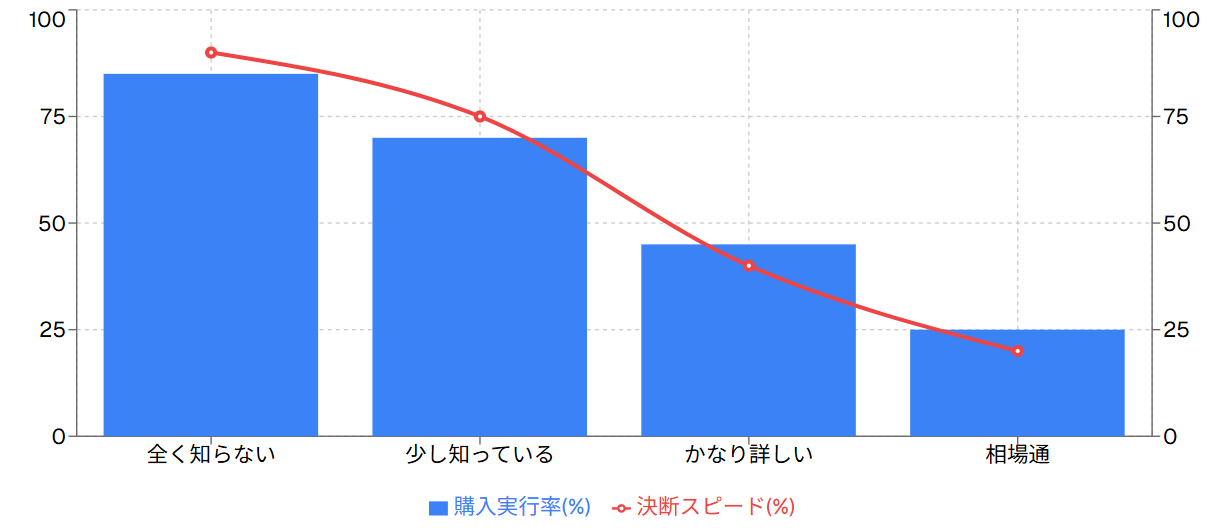

中古相場に詳しすぎる人ほど決断できない現実

【市場知識レベルと購入決断力の関係】

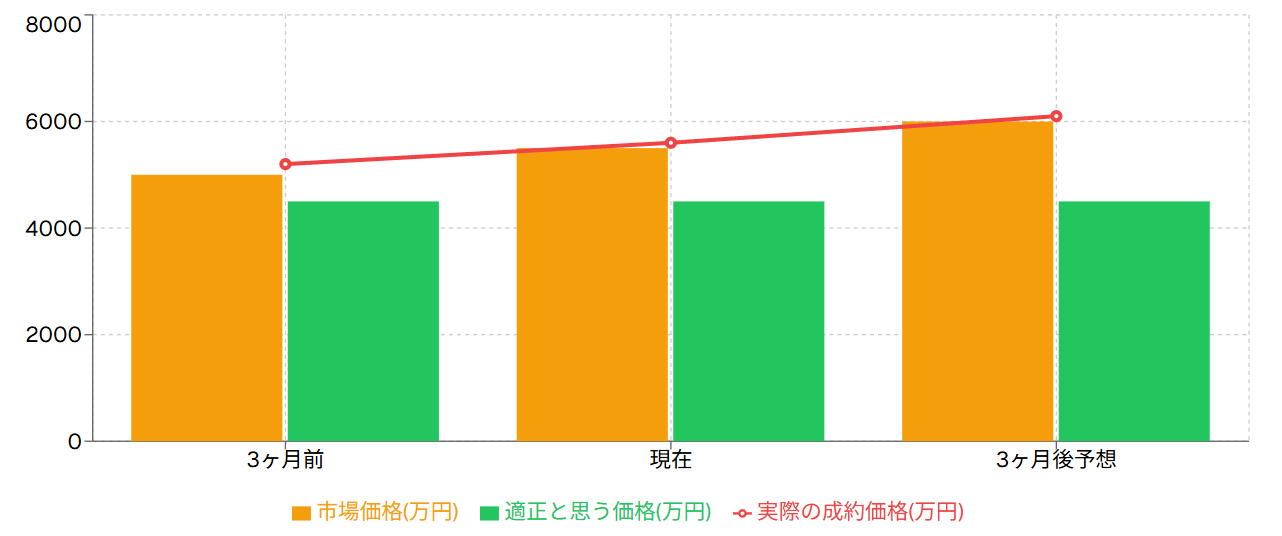

【価格認識のギャップ】

不動産市場に詳しい人ほどマンションを買えないという逆説的な現象が起きています。これは一見矛盾しているように思えますが、実際の営業現場では非常によく見られる現象です。中古マンションの相場を熟知している人は、現在市場に出ている物件の価格が過去の成約事例と比較して高いことを敏感に察知します。例えば、3ヶ月前に同じマンションの同じような部屋が4500万円で売れていたのに、今は5500万円で販売されているという状況を目の当たりにすると、「1000万円も高い」と感じて購入を躊躇してしまいます。

この現象の背景には、不動産市場の価格上昇トレンドがあります。現在の市場では、成約価格よりも5パーセントから10パーセント高い価格で物件が販売されることが常態化しています。しかし、相場に詳しい人ほど過去の価格水準を基準に判断してしまうため、現在の価格を「高すぎる」と感じてしまいます。一方で、相場をよく知らない人は現在の価格を基準に判断するため、迷いなく購入に踏み切ることができます。結果として、相場に詳しくない人が購入し、2〜3ヶ月後には「結果的に安い買い物だった」ということになるケースが頻発しています。

この問題を解決するためには、過去の価格水準ではなく、現在の市場環境を受け入れることが重要です。インフレ傾向、建築コストの上昇、金融緩和政策などの要因により、不動産価格は構造的に上昇しています。過去の価格水準に固執するのではなく、現在の市場価格が新しいスタンダードであることを理解し、将来的な価値上昇の可能性も含めて総合的に判断することが必要です。相場に詳しいことは本来メリットのはずですが、それが足かせになってしまわないよう、市場の変化に柔軟に対応する姿勢が求められます。

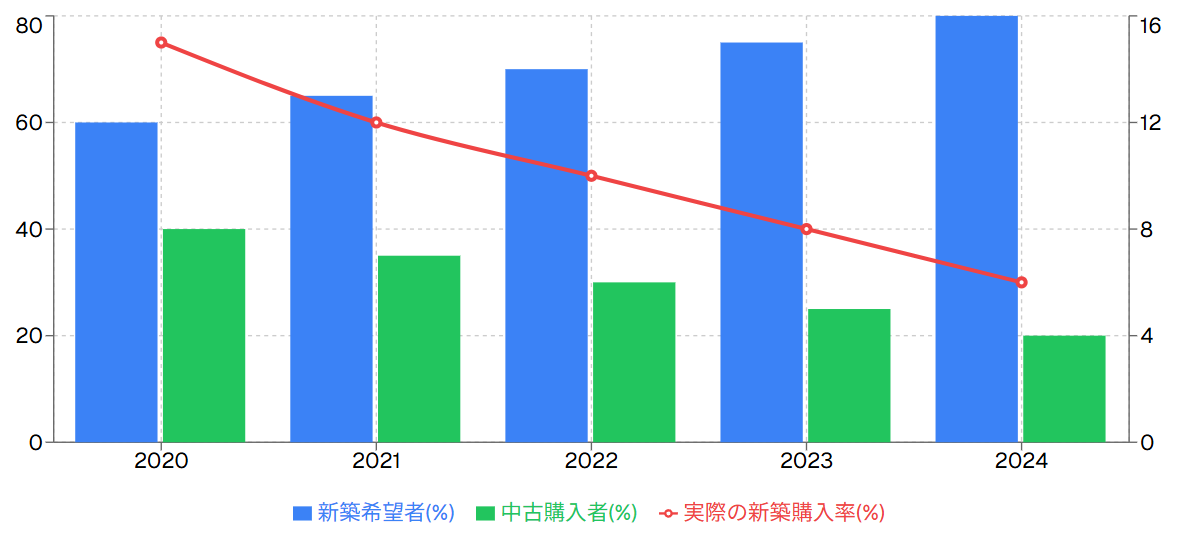

新築物件を狙いすぎて購入機会を逃す

【新築志向と実際の購入実績】

新築マンションへの憧れは理解できますが、新築物件を狙いすぎることで購入機会を逃している人が非常に多いのが現実です。相談に来る方の7割から8割が新築マンションとの比較を持ち出し、「新築が当たるかもしれない」という期待を抱いています。しかし、新築マンションの抽選倍率は年々上昇しており、人気エリアでは10倍を超えることも珍しくありません。昔は3倍から4倍で「高倍率」と言われていましたが、現在では3倍から4倍程度なら「普通」という感覚になっています。

新築マンションを待ち続けることの最大の問題は、その間に中古マンションの価格が上昇し続けることです。新築の抽選に外れ続けている間に、当初検討していた中古マンションの価格が数百万円上昇してしまうケースが頻発しています。また、新築マンションの供給量は限られており、希望するエリアや条件に合致する物件が必ずしも供給されるとは限りません。特に人気エリアでは、新築マンションの供給が数年間途絶えることもあり、待ち続けることで購入機会を完全に失ってしまう可能性もあります。

現実的な解決策として、新築と中古の両方を並行して検討することをお勧めします。新築マンションの抽選に参加しながらも、同時に中古マンションの情報収集を行い、条件に合致する物件があれば積極的に検討するという姿勢が重要です。中古マンションであっても、リノベーションを施すことで新築同様の住環境を実現することが可能です。また、中古マンションの方が立地条件が良い場合も多く、資産価値の観点からも有利な場合があります。新築への憧れを完全に捨てる必要はありませんが、現実的な選択肢として中古マンションも真剣に検討することで、購入機会を大幅に増やすことができるでしょう。

不動産暴落論を信じすぎて行動できないアホ

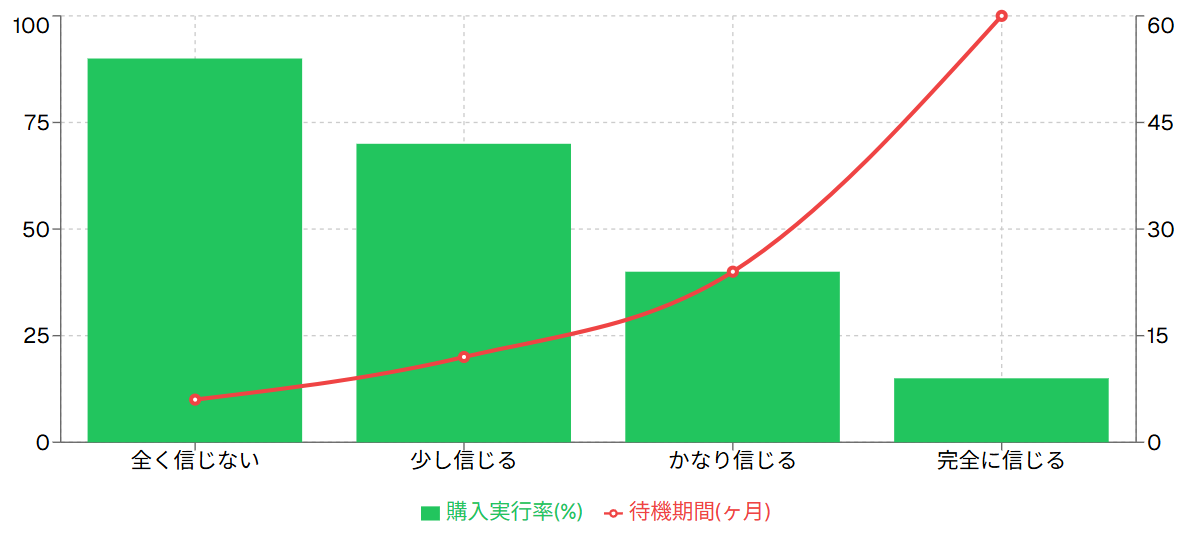

【暴落信念度と購入行動の関係】

よく聞く暴落論の根拠

「人口減少により不動産需要は必ず減る」

「金利上昇により不動産価格は下落する」

「オリンピック後に不動産は暴落する」

「コロナ後の経済悪化で不動産市場は崩壊する」

不動産暴落論は10年以上前から繰り返し語られており、インターネット上には暴落を予測する情報が溢れています。しかし、これらの情報を真に受けて購入を先延ばしにしている人が非常に多いのが現実です。暴落論者の主張を調べ始めると切りがなく、本来は購入したいと思っていた人でも、次第に「今は買わない方が良い」というマインドに変化していきます。特に最近不動産探しを始めた人は、現在の価格上昇を目の当たりにして「こんな上昇は異常だ」と感じ、暴落論に傾倒しやすい傾向があります。

しかし、重要なのは暴落論が語られ続けているにも関わらず、実際には不動産価格は上昇し続けているという事実です。「今がバブルだ」という声は10年前から聞かれており、その間に購入を見送った人は結果的に大きな機会損失を被っています。また、リーマンショックやバブル崩壊を経験していない世代の方が、そうした心理的な足かせがないため、躊躇なく購入に踏み切る傾向があります。一方で、過去の暴落を経験した世代は、その記憶が購入の足を引っ張ってしまうケースが多く見られます。

現在の経済環境は、デフレからインフレへの転換期にあります。長期間続いたデフレマインドからインフレマインドへの切り替えができるかどうかが、購入判断の重要な分岐点となります。インフレ環境下では、現金の価値は目減りし、実物資産である不動産の価値は相対的に上昇します。また、住宅ローンの実質的な負担も軽減されるため、早期の購入が有利になる可能性が高いです。暴落論に惑わされることなく、現在の経済環境と将来の見通しを冷静に分析し、適切なタイミングで購入判断を行うことが重要です。完璧なタイミングを待っていては、永遠に購入機会を逃してしまう可能性があることを理解する必要があります。

資金はあるのに決断力が不足しているダボ

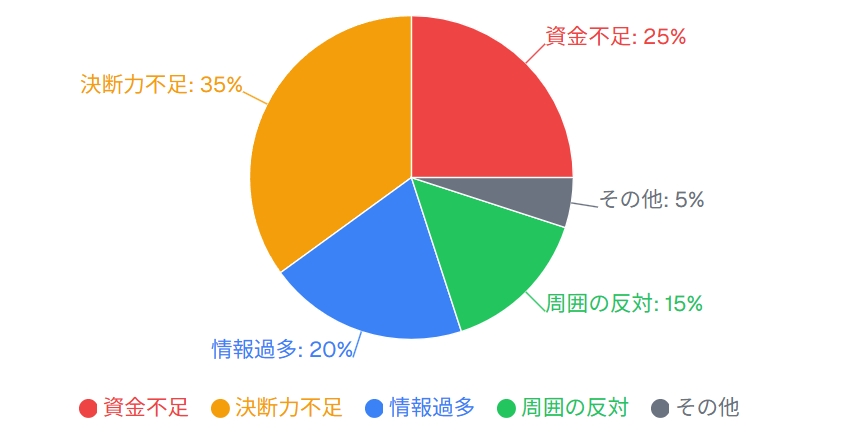

【購入を阻む要因の分析】

決断力を高めるためのポイント

- 住宅ローンは史上最低水準の金利で利用できる

- 購入できる状況が整っていること自体が恵まれている

- 完璧な物件を待つより、80点の物件で決断する

- 購入後のリノベーションで理想に近づけることが可能

- 賃貸コストと比較して長期的なメリットを考える

購入に必要な資金があり、住宅ローンの審査もクリアしているにも関わらず、最終的な決断ができない人が非常に多いのが現実です。これは決して珍しいことではなく、マンション購入という人生最大級の買い物に対する自然な反応とも言えます。1億円、2億円という金額を聞くと、どうしても躊躇してしまう気持ちは十分に理解できます。しかし、購入できる条件が整っているにも関わらず購入しないのは、非常にもったいない状況と言えるでしょう。

現在の住宅ローン金利は史上最低水準にあり、1パーセント以下で借りられる状況は「お金が落ちているようなもの」と表現しても過言ではありません。この低金利環境がいつまで続くかは不透明であり、金利上昇局面に入れば購入コストは大幅に増加します。また、世の中には購入したくても資金が不足している人、住宅ローンを利用したくても審査に通らない人が数多く存在します。そうした状況を考えると、購入できる条件が整っている人が購入しないのは、恵まれた状況を活かしきれていないと言えます。

決断力不足を克服するためには、完璧な物件を求めすぎないことが重要です。100点満点の物件を探し続けるよりも、80点の物件で決断し、購入後にリノベーションやリフォームで理想に近づけるという考え方が現実的です。また、賃貸住宅に支払い続ける家賃と住宅ローンの返済額を比較し、長期的な資産形成の観点から判断することも重要です。住宅ローンの返済は資産形成の一環であり、賃貸の家賃は純粋な支出です。この違いを理解し、将来的な資産価値の向上も含めて総合的に判断することで、購入への決断力を高めることができるでしょう。勇気を持って一歩を踏み出すことが、理想の住まいを手に入れる第一歩となります。

相談相手を間違えて「親ブロック」に遭うマヌケ

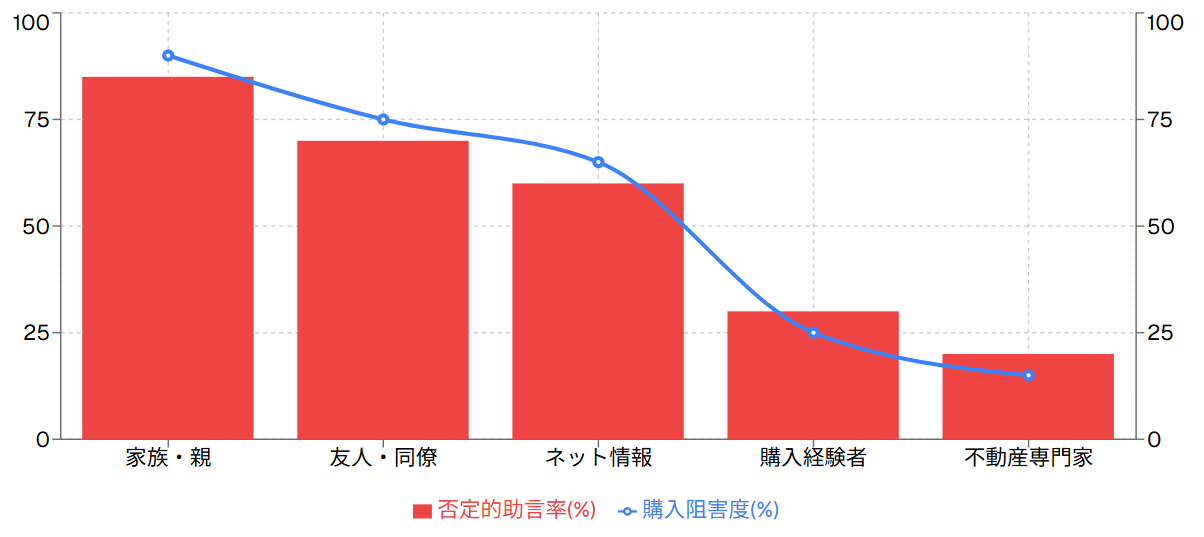

【相談相手別の購入阻害度】

「親ブロック」の典型的なパターン

「賃貸の方が身軽で良い」

「今の価格は高すぎる、もう少し待った方が良い」

「住宅ローンは借金だから危険だ」

「転勤の可能性があるなら買わない方が良い」

マンション購入を検討する際に、誰に相談するかは購入の成否を大きく左右します。最も多いのが家族、特に親に相談するケースですが、これが「親ブロック」と呼ばれる現象を引き起こし、購入を阻害する最大の要因となっています。親世代の多くはバブル崩壊を経験しており、不動産価格の大幅な下落を目の当たりにしています。そのため、現在の価格水準を見ると「また同じことが起きる」と考え、子どもの購入に強く反対する傾向があります。

問題なのは、不動産を購入したことがない人に相談してしまうことです。これは数学の成績が1の人に数学を教わるようなもので、適切なアドバイスを期待することはできません。購入経験のない人は、リスクばかりに目が向き、「買わない方が良い」という結論に至りがちです。また、友人や同僚に相談した場合も、同様の傾向が見られます。特に同世代で購入経験のない人は、自分の選択を正当化するために「買わない方が良い」というアドバイスをする場合があります。

適切な相談相手を選ぶためには、実際に不動産を購入した経験のある人に話を聞くことが最低条件です。購入経験者は、購入時の不安や購入後の実際の生活について、リアルな体験談を提供してくれます。また、不動産の専門家やファイナンシャルプランナーなど、客観的な立場からアドバイスできる人に相談することも重要です。インターネット上の情報も参考になりますが、匿名の情報よりも実名で発信している専門家の意見を重視すべきです。最終的には自分自身で判断する必要がありますが、適切な相談相手を選ぶことで、より良い判断材料を得ることができます。家族の意見も大切ですが、それが購入の足かせになってしまわないよう、バランスの取れた情報収集を心がけることが重要です。

まとめ

参考リンク

- 住宅金融支援機構 – 住宅ローンに関する情報

- 不動産流通機構(レインズ) – 不動産取引情報

- 国土交通省 – 不動産市場に関する統計情報

- 日本FP協会 – ファイナンシャルプランナー検索

- 全国宅地建物取引業協会連合会 – 不動産会社検索

マンション購入は人生の大きな決断です。不安や迷いがあるのは当然ですが、 適切な情報収集と専門家のアドバイスを受けることで、 より良い判断ができるはずです。一人で悩まず、まずは信頼できる不動産会社に相談してみてください。

コメント