ハウスメーカー倒産の可能性は?【選んだ会社は大丈夫?】

最近、たて続けに地方の小規模住宅会社の倒産、事業停止のニュースが聞こえてきました。佐賀のクレセントホーム、三重のやまぜんホームズ、山梨の大三工業。地元ではかなり前から、噂はあったそうです。建築コスト、人件費、住宅ローン金利、事業借入金利の大幅上昇。しかしシェアは減少傾向。まさに逆風ばかりです。

このような状況が続くと、知名度のあるハウスメーカーにもその逆風がおよび、倒産の可能性もゼロではないと考えています。

住宅業界の構造変化と倒産リスクが高まる背景

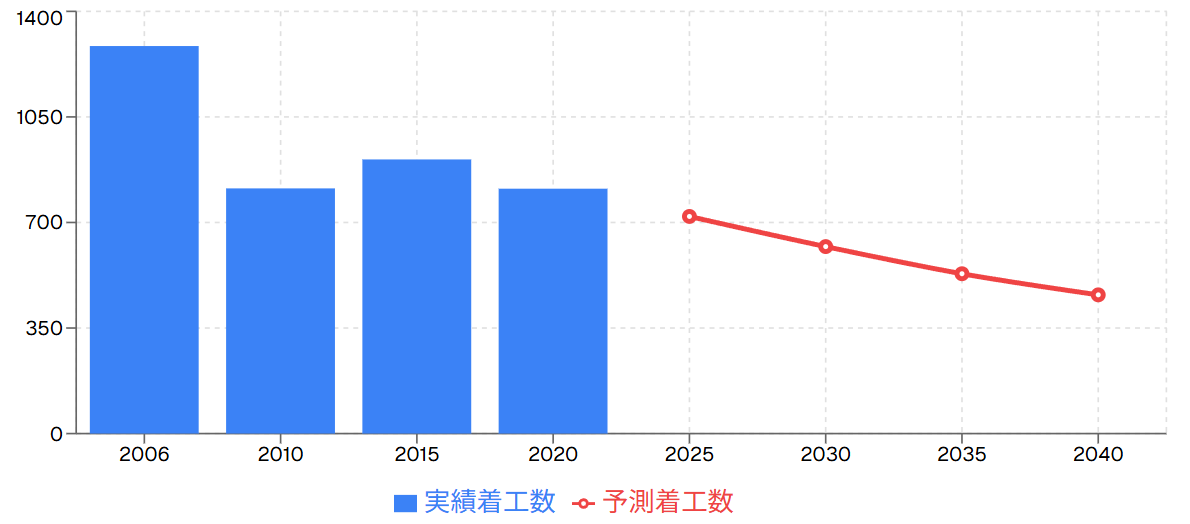

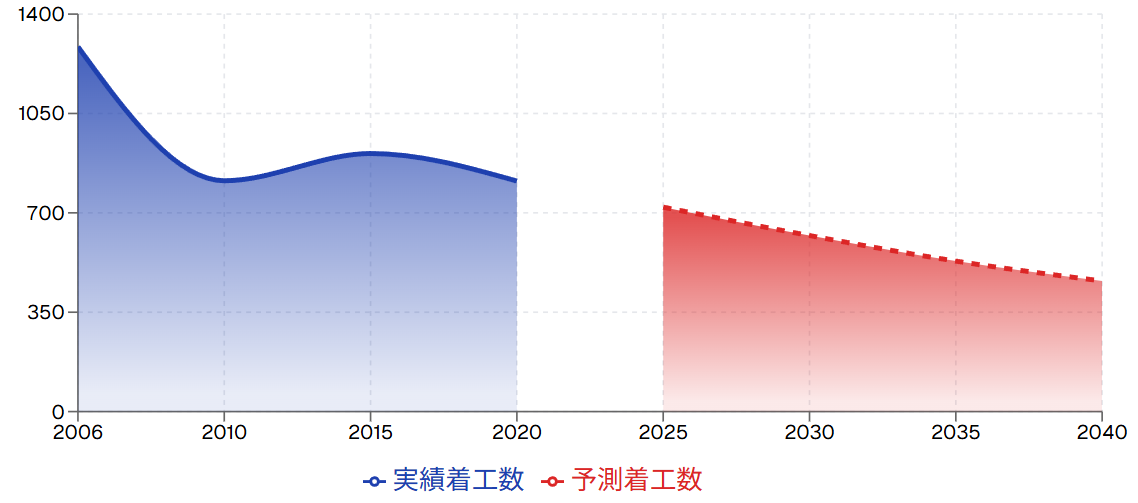

住宅業界は現在、かつてない構造的変化の渦中にあります。国土交通省の統計によると、2006年には128万5千戸あった新築着工数が、2020年には81万2千戸まで減少し、わずか15年間で約3分の2に縮小しています。この減少傾向は今後も続くと予想され、野村総合研究所の調査では2040年度には46万戸まで減少すると予測されており、ピーク時の3分の1という衝撃的な数字が示されています。この急激な市場縮小により、ハウスメーカーや工務店の二極化が進むことは避けられません。

さらに深刻な問題として、ウクライナ情勢の影響による木材価格の高騰、いわゆるウッドショックが業界全体を直撃しています。材料費の上昇は各社の収益を圧迫し、特に薄利多売で事業を展開してきたローコストハウスメーカーにとっては死活問題となっています。建築資材の入手困難により工期が延長され、人件費の増加も重なって、従来のビジネスモデルが成り立たなくなる企業も出始めています。このような状況下では、家の仕様や価格だけでなく、ハウスメーカーの財務的な信用度を最優先に考える必要があります。家づくりは人生最大の買い物であり、建築途中でハウスメーカーが倒産するリスクを避けるためには、各社の決算内容を詳細に分析し、財務的な安全性を確認することが不可欠です。

Q: なぜ今倒産リスクを考える必要があるの?

A: 新築着工数が15年で3分の2に減少、材料費高騰で業界全体が厳しい状況にあるためです。

新築着工数の推移と将来予測

財務健全性を測る重要指標と評価基準の解説

ハウスメーカーの倒産リスクを正確に評価するためには、財務諸表から読み取れる重要な指標を理解する必要があります。最も重要な指標の一つが自己資本比率です。自己資本比率とは、総資産のうち自己資本がどれだけの割合を占めているかを示す指標で、この比率が高いほど負債が少なく、企業の安全性が高いことを意味します。一般的には30%から40%以上であれば優良企業とされ、10%以下の場合は要注意とされています。自己資本比率が高い企業は、経済的な変動や突発的な事態に対する耐性が強く、倒産リスクが低いと判断できます。

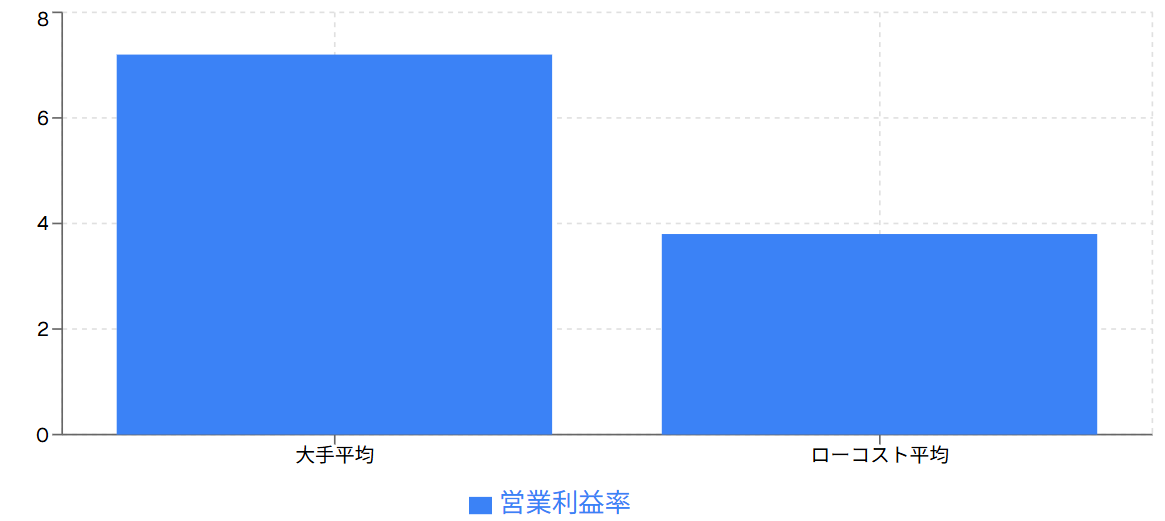

もう一つの重要な指標が営業利益率です。営業利益率は売上高に対する営業利益の割合を示し、その企業の本業での稼ぐ力を表しています。営業利益は売上高から原価、人件費、販売費、一般管理費を差し引いた金額で、ハウスメーカーの場合は家を販売して得た純粋な利益を意味します。営業利益率が5%を超えていれば優良企業とされ、この比率が低い企業は多くの家を販売していても実際には稼げていない、つまり会社にお金が残らない不安定な状況にあると判断できます。本記事では、これらの指標を基に各ハウスメーカーをAA、A、B、Cの4段階で評価しており、AAが最も優良で、Cに近づくほど財務的に弱い企業となります。この評価により、どのハウスメーカーが倒産の心配が少なく、安心して家を建てることができるかを判断することができます。

Q: 財務健全性の判断基準は?

A: 自己資本比率30%以上、営業利益率5%以上が優良企業の目安となります。

大手とローコストハウスメーカーの営業利益率比較

参考: 帝国データバンク | 各社決算資料

参考: 帝国データバンク | 各社決算資料

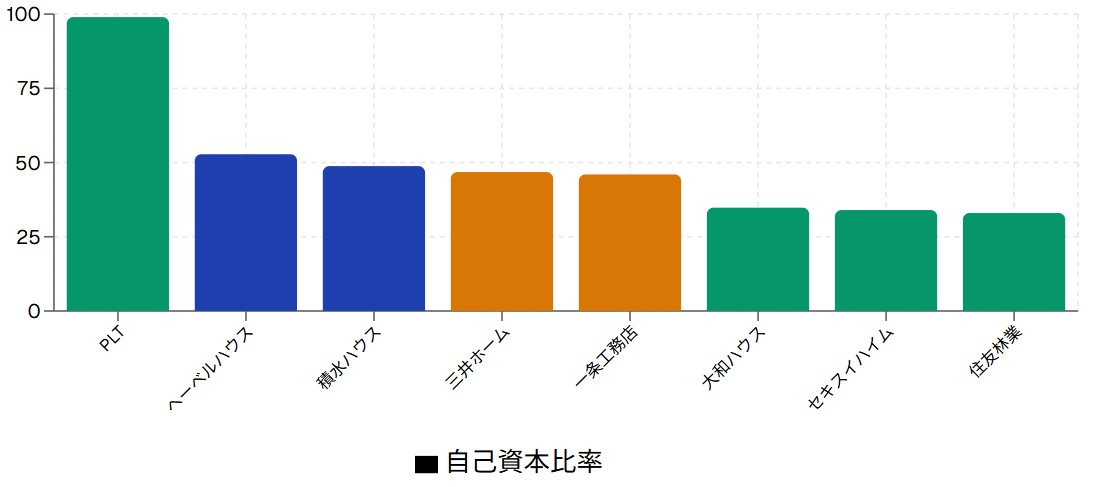

大手ハウスメーカー8社の財務分析と倒産リスク評価

大手ハウスメーカー8社の財務分析結果を見ると、全体的に非常に安定した経営基盤を持っていることが分かります。最も財務内容が優秀なのは旭化成ホームズ(ヘーベルハウス)で、信頼度AAの評価を獲得しています。自己資本比率は52.8%と非常に高く、営業利益率も8.7%と優秀な数値を示しており、倒産の心配は全くありません。積水ハウスも同様にAA評価で、自己資本比率48.8%、営業利益率8.9%という安定した財務内容を誇っています。特に積水ハウスは阪神・淡路大震災、東日本大震災、熊本地震において半壊・全壊がゼロという実績があり、技術力と財務力の両面で信頼できる企業です。

A評価の企業群も非常に安定しており、大和ハウス工業は自己資本比率34.8%、営業利益率8.4%で海外事業も好調です。住友林業は自己資本比率33%、営業利益率8.4%で木造在来工法の最大手として確固たる地位を築いています。セキスイハイムを展開する積水化学工業も自己資本比率34%、営業利益率5.5%と安定しています。注目すべきは2020年に設立されたプライムライフテクノロジーズ(PLT)で、自己資本比率99%という驚異的な数値を示しています。これはトヨタ自動車、パナソニック、三井物産が株主となっているホールディング会社で、パナソニックホームズ、トヨタホーム、ミサワホームを傘下に持つ企業です。一方、三井ホームは自己資本比率46.8%と高いものの、営業利益率が0.07%と極めて低く、B評価としています。一条工務店は決算書未開示ながら、帝国データバンクの調査では自己資本比率約46%と良好な数値を示しており、建築棟数16,486戸という業界トップクラスの実績を誇っています。

Q: 大手ハウスメーカーで最も安全なのは?

A: ヘーベルハウスと積水ハウスがAA評価で最も財務的に安全性が高い企業です。

大手ハウスメーカー自己資本比率ランキング

参考: 帝国データバンク | 各社決算資料

参考: 帝国データバンク | 各社決算資料

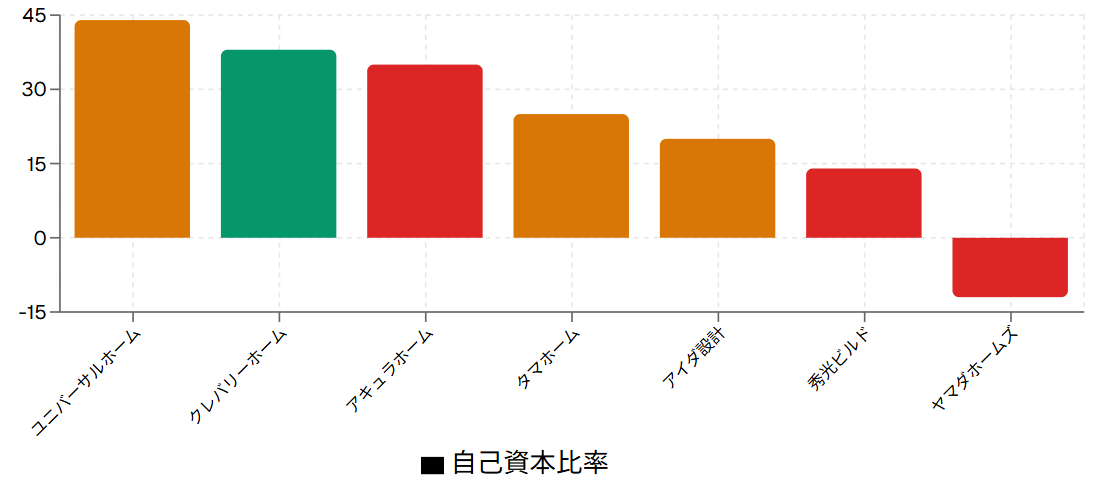

ローコストハウスメーカー7社の財務実態と危険度分析

ローコストハウスメーカー7社の財務分析結果は、大手ハウスメーカーと比較して全体的に財務基盤が弱い傾向が明確に現れています。最も良好な財務内容を示しているのはユニバーサルホームで、自己資本比率44%という優秀な数値を記録しており、B評価としています。同社はフランチャイズ展開を行っており、地熱床システムを全ての住宅に標準装備している点が特徴です。クレバリーホームを展開する株式会社新昭和は、自己資本比率38%、営業利益率12%という非常に優秀な数値を示しており、ローコストハウスメーカーの中では唯一A評価を獲得しています。

一方で、深刻な財務状況にある企業も存在します。ヤマダホームズは自己資本比率がマイナス12%という危険な状況にありますが、これは親会社であるヤマダ電機の完全子会社として再建途中であるためです。ヤマダ電機自体の自己資本比率は51%と健全であるため、倒産の心配はありません。秀光ビルドは自己資本比率14%と低く、C評価としています。アキュラホームは自己資本比率35%と良好ですが、営業利益率2.6%と低いためC評価となっています。タマホームは業界大手でありながら自己資本比率25%、営業利益率5%でB評価です。建築棟数9,786戸という実績がありますが、財務面では改善の余地があります。アイダ設計は上場企業として決算内容が開示されており、自己資本比率20%、営業利益率3.1%でB評価です。2022年9月に一時的に赤字転落したものの、その後回復しており、上場企業としての透明性が安心材料となっています。

Q: ローコストで最も危険なのは?

A: ヤマダホームズ、秀光ビルド、アキュラホームがC評価で注意が必要です。

ローコストハウスメーカー自己資本比率ランキング

参考: 帝国データバンク | 各社決算資料

参考: 帝国データバンク | 各社決算資料

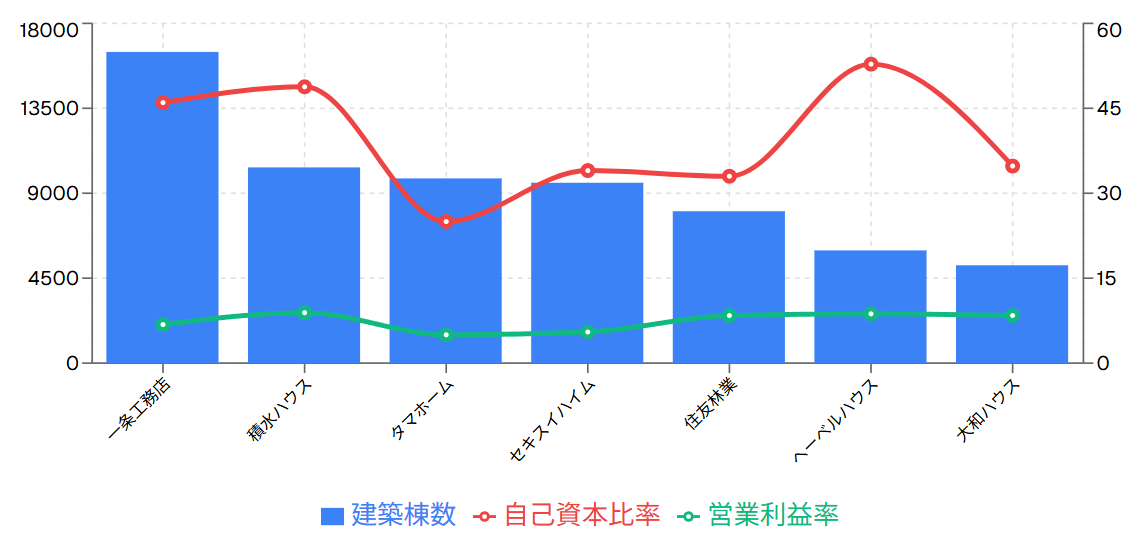

建築棟数と収益性の関係から見る経営効率性

建築棟数と財務健全性の関係を分析すると、興味深い傾向が見えてきます。一条工務店は建築棟数16,486戸と業界トップクラスの実績を誇りながら、自己資本比率46%、推定営業利益率6.8%という良好な財務内容を維持しています。これは規模の経済効果を活かした効率的な経営の結果と考えられます。一方で、建築棟数が多いからといって必ずしも財務内容が良いとは限りません。タマホームは9,786戸という高い建築実績を持ちながら、自己資本比率25%、営業利益率5%と、規模に比して財務指標は平均的な水準に留まっています。これは薄利多売のビジネスモデルの影響と考えられます。

逆に建築棟数が相対的に少なくても高い収益性を実現している企業もあります。ヘーベルハウスは建築棟数5,972戸と一条工務店の3分の1程度ですが、営業利益率8.7%という高い収益性を実現しています。これは高付加価値戦略により一棟あたりの利益を最大化している結果です。住友林業も建築棟数8,047戸に対して営業利益率8.4%と高い収益性を維持しており、木造住宅の技術力と品質により差別化を図っています。このように、建築棟数の多さが必ずしも企業の安全性を保証するものではなく、収益性とのバランスが重要であることが分かります。特に今後の市場縮小を考えると、量よりも質を重視した経営戦略を取る企業の方が長期的な安定性が高いと考えられます。

Q: 建築棟数が多いほど安全?

A: 必ずしもそうではなく、収益性とのバランスが重要で質を重視する企業が安全です。

建築棟数と財務健全性の関係

参考: 国土交通省 | 各社決算資料

参考: 国土交通省 | 各社決算資料

将来性を左右するリフォーム事業と事業多角化戦略

新築市場の縮小が確実視される中、ハウスメーカーの長期的な生存戦略として最も重要なのがリフォーム事業への取り組みです。リフォーム市場は新築市場とは逆に拡大傾向にあり、既存住宅の改修需要は今後20年間にわたって安定した収益源となることが期待されています。大手ハウスメーカーの多くは、過去に建築した住宅のメンテナンスやリフォームを通じて顧客との長期的な関係を構築しており、これが新築事業の減少を補完する重要な収益の柱となっています。積水ハウスは過去の建築実績が豊富で、リフォーム事業部門が安定した収益を上げており、ヘーベルハウスも60年間の長期サポート体制を構築してリフォーム需要を取り込んでいます。

事業の多角化も重要な要素です。大和ハウス工業は住宅事業だけでなく、商業施設、物流施設、海外事業など幅広い分野で事業を展開しており、住宅市場の変動に対する耐性が高くなっています。住友林業も木材・建材事業、海外事業を展開し、住宅事業以外からの収益も確保しています。一方、ローコストハウスメーカーの多くは戸建住宅事業に特化しており、新築市場の縮小の影響を直接受けやすい構造となっています。タマホームやアイダ設計などは建築実績が多いものの、リフォーム事業の展開は限定的で、将来的な収益源の確保が課題となっています。プライムライフテクノロジーズ(PLT)は、トヨタ自動車とパナソニックの技術力を活かして、住宅とモビリティ、エネルギーを統合したスマートシティ構想を推進しており、将来性の観点では最も注目される企業の一つです。このように、単純な財務指標だけでなく、将来の事業展開を見据えた戦略を持つ企業が長期的な安定性を確保できると考えられます。

Q: 将来性を判断するポイントは?

A: リフォーム事業の展開状況と事業多角化の程度が重要な判断材料となります。

2025年度版倒産リスクランキングと選択指針

2025年度版のハウスメーカー倒産リスク分析の結果、最も安全性が高いのは旭化成ホームズ(ヘーベルハウス)と積水ハウスで、両社ともAA評価を獲得しています。これらの企業は自己資本比率、営業利益率ともに優秀で、リフォーム事業も充実しており、今後20年間は倒産の心配がほとんどありません。A評価の企業群には大和ハウス工業、住友林業、セキスイハイム、プライムライフテクノロジーズ、クレバリーホームが含まれ、これらも財務的に安定しており、安心して家を建てることができます。特にプライムライフテクノロジーズは新しい企業ながら、トヨタ自動車とパナソニックという強力な株主を持ち、将来性の観点でも非常に有望です。

B評価の企業には三井ホーム、一条工務店、タマホーム、ユニバーサルホーム、アイダ設計が含まれます。これらの企業は現時点では倒産の心配は少ないものの、一部の財務指標で改善の余地があります。特に三井ホームは営業利益率の低さが懸念材料で、一条工務店は決算書未開示という透明性の問題があります。C評価のヤマダホームズ、秀光ビルド、アキュラホームは注意が必要です。ヤマダホームズは親会社の支援により倒産リスクは低いものの、単体での財務内容は厳しい状況です。秀光ビルドとアキュラホームは自己資本比率や営業利益率に課題があり、今後の業績動向を注意深く監視する必要があります。家づくりを検討する際は、価格や仕様だけでなく、これらの財務分析結果を参考に、長期的に安心できるハウスメーカーを選択することが重要です。特に住宅ローンを35年間組む場合、その期間中にハウスメーカーが存続していることが前提となるため、財務的な安全性は最優先で考慮すべき要素です。

Q: 最も安全なハウスメーカーは?

A: ヘーベルハウスと積水ハウスがAA評価で最も倒産リスクが低い企業です。

ハウスメーカー選択の重要ポイント

• 決算書が開示されている上場企業を優先的に検討する

• リフォーム事業の展開状況を確認する

• 事業の多角化により収益源が分散されているかチェックする

• 建築実績が豊富で長期的なサポート体制が整っているか確認する

• 価格だけでなく財務的な安全性を最優先で考慮する

• 35年間の住宅ローン期間中の企業存続可能性を検討する

ハウスメーカー選びは人生最大の買い物です。 財務分析結果を参考に、長期的に安心できる企業を選択してください。

コメント