金利上昇!不動産価格も上昇! 今後の不動産市場は最悪なのか?

今回は従来の不動産市場の常識を覆す現象について詳しく解説いたします。 「金利が上がれば不動産価格は下がる」という定説が、現在の日本では通用しなくなっているのです。 マイナス金利時代の終焉とともに、賃上げ時代の到来により、不動産市場は新たな局面を迎えています。 アメリカの事例も交えながら、今後の不動産市場について現場の視点から包括的に分析いたします。

従来の金利と不動産価格の関係性が崩れる理由

Q: 金利上昇で価格は下がらない?

A: 賃上げと建築費高騰により、従来の金利と価格の逆相関関係が崩れています。

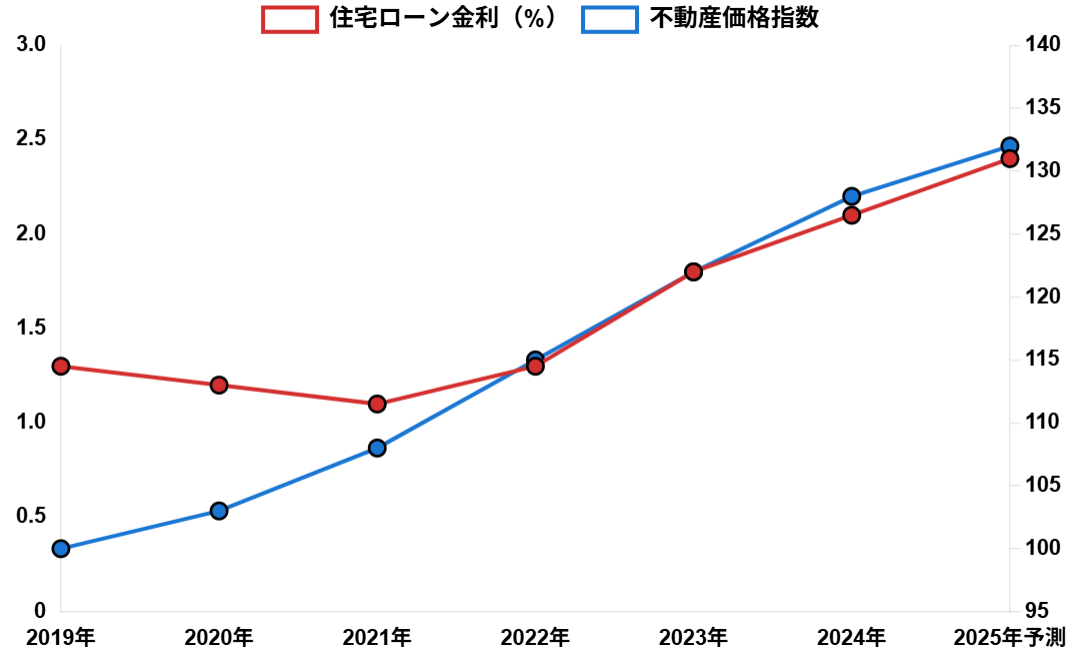

不動産投資において長年信じられてきた「金利上昇=不動産価格下落」という方程式が、現在の日本では成り立たなくなっています。 マイナス金利政策が導入された2016年以降、日本の不動産市場は金利低下の恩恵を受けて価格上昇を続けてきました。 購入者は低金利により借入可能額が増加し、その分を不動産価格に転嫁することが可能だったのです。 この現象は理論的にも実証的にも確認されており、多くの投資家がこの法則に基づいて投資判断を行ってきました。

しかし、2024年に入り日本銀行がマイナス金利政策を解除し、金利が上昇に転じても、不動産価格は下落していません。 むしろ、多くのエリアで価格上昇が継続しているのが現状です。 この現象の背景には、日本経済の構造的変化があります。 長期間のデフレ経済から脱却し、インフレ経済への転換期において、企業の賃上げ姿勢が積極化していることが最大の要因です。 賃金上昇により消費者の購買力が向上し、金利上昇による負担増を相殺する効果が生まれています。

さらに重要なのは、建築業界における人件費と資材費の大幅な上昇です。 建築業界では深刻な人手不足が続いており、技能労働者の賃金は年率10%以上の上昇を続けています。 また、ウクライナ情勢や円安の影響により、木材、鉄鋼、セメントなどの建築資材価格も高騰しています。 これらのコスト上昇は最終的に不動産価格に転嫁されるため、金利上昇による需要減退があっても、 供給サイドからの価格押し上げ圧力が強く働いているのです。 この結果、従来の金利と不動産価格の逆相関関係は成り立たなくなり、新たな市場メカニズムが形成されています。

日本の金利と不動産価格の推移

賃上げ時代が不動産価格に与える構造的影響

Q: 賃上げが価格上昇の原因?

A: 企業の賃上げコストを回収するため、商品・サービス価格が上昇し不動産にも波及しています。

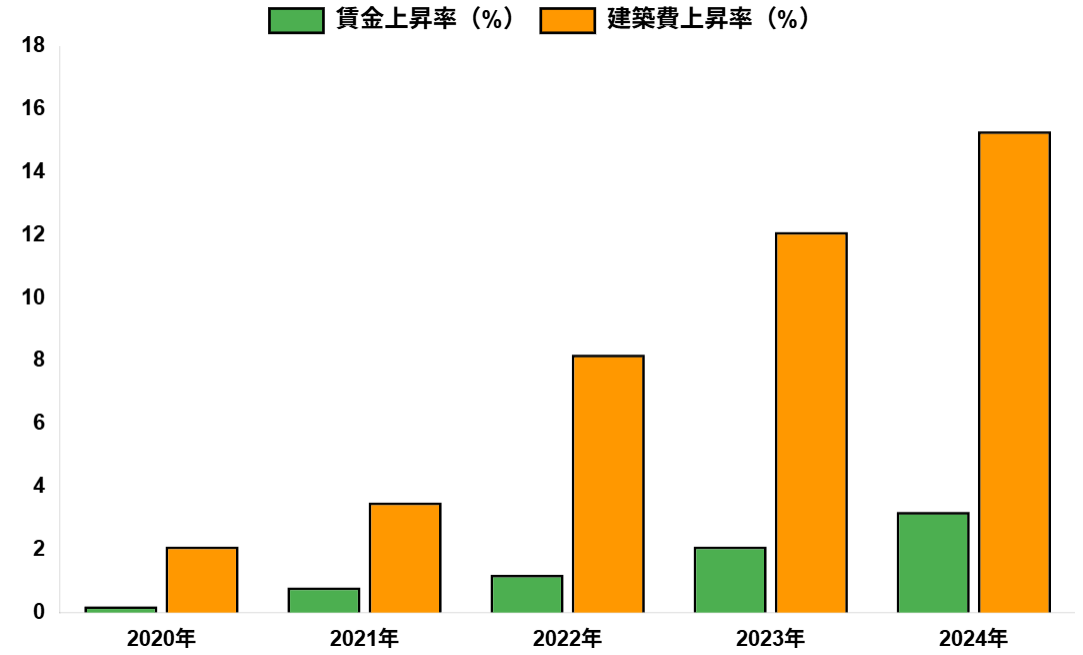

現在の日本経済は、30年ぶりとも言える本格的な賃上げ時代に突入しています。 大手企業を中心に年率3%を超える賃上げが実施され、中小企業においても人材確保のため賃金水準の引き上げが進んでいます。 この賃上げトレンドは一時的な現象ではなく、労働力不足と生産性向上の必要性から生まれた構造的変化です。 企業は賃上げによる人件費増加を吸収するため、商品やサービスの価格転嫁を積極的に行っており、 これが不動産価格の上昇圧力となって現れています。

不動産業界においても、この賃上げの影響は顕著に現れています。 建設会社、設計事務所、不動産仲介会社など、不動産に関わるすべての業界で人件費が上昇しており、 これらのコストは最終的に不動産価格に反映されます。 特に建設業界では、若年労働者の確保が困難になっており、熟練技能者の賃金は大幅に上昇しています。 また、不動産営業担当者や管理会社スタッフの賃金も上昇傾向にあり、 これらの人件費増加が管理費や仲介手数料の上昇につながっています。

さらに注目すべきは、賃上げによる消費者の購買力向上です。 住宅購入を検討する層の年収が上昇することで、より高額な物件への需要が生まれています。 年収500万円だった購入者が年収550万円になれば、住宅ローンの借入可能額は約500万円増加します。 この増加分は直接的に不動産価格の上昇余地となり、市場全体の価格水準を押し上げる要因となっています。 企業の賃上げ→コスト転嫁→不動産価格上昇→購買力向上→さらなる価格上昇という循環が形成され、 従来の金利主導の価格形成メカニズムとは異なる新たな構造が生まれているのです。

賃金上昇率と建築費上昇率の比較

| 業界 | 2024年賃上げ率 | 不動産価格への影響 | 影響度 |

|---|---|---|---|

| 建設業 | 4.2% | 建築費上昇による直接影響 | 高 |

| 不動産業 | 3.8% | 仲介手数料・管理費上昇 | 中 |

| 金融業 | 3.1% | ローン関連費用上昇 | 低 |

| 製造業 | 3.5% | 購買力向上による需要増 | 中 |

アメリカに学ぶ金利上昇下での不動産価格上昇事例

Q: アメリカでも同様の現象が?

A: 2020-2023年に金利・住宅価格が同時上昇し、従来理論の限界が証明されました。

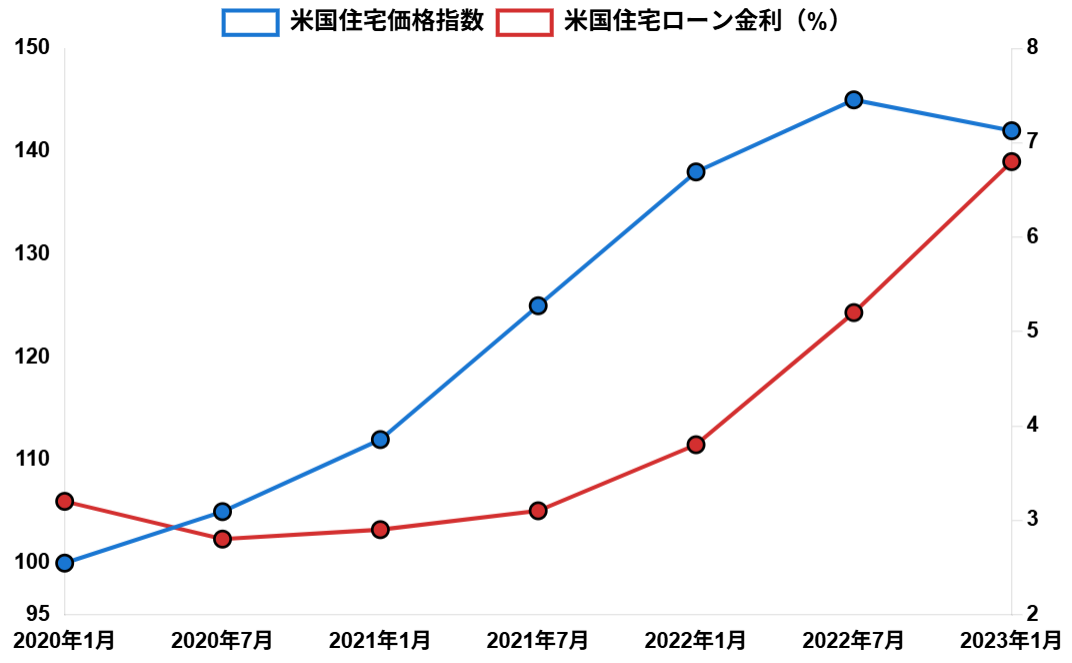

アメリカの住宅市場では、2020年から2023年にかけて、金利上昇と住宅価格上昇が同時に発生するという、 従来の経済理論では説明困難な現象が起こりました。 コロナ禍初期の2020年には住宅ローン金利が史上最低水準の2.8%まで低下しましたが、 その後FRBの積極的な利上げにより2023年には6.8%まで急上昇しました。 通常であれば、これほどの金利上昇は住宅需要を大幅に減退させ、価格下落を引き起こすはずでした。 しかし実際には、住宅価格は2020年から2022年にかけて40%以上も上昇し、金利上昇後も高水準を維持しています。

この現象の背景には、複数の構造的要因が存在しています。 まず、コロナ禍による働き方の変化により、在宅勤務が普及し住宅に対するニーズが根本的に変化しました。 より広い住空間や専用のワークスペースを求める消費者が増加し、住宅需要が急激に拡大したのです。 同時に、建築資材の供給不足と人件費上昇により、新築住宅の供給が制限されました。 木材価格は一時期300%以上も上昇し、建築業界の人手不足も深刻化しました。 この需給逼迫が価格上昇の主要因となり、金利上昇による需要減退効果を上回る影響を与えました。

さらに重要なのは、アメリカ政府による大規模な財政出動と金融緩和政策です。 コロナ対策として実施された現金給付や失業保険の拡充により、消費者の購買力が人為的に押し上げられました。 また、企業向けの支援策により雇用が維持され、賃金水準も上昇しました。 これらの政策効果により、金利上昇による負担増を相殺する効果が生まれ、住宅需要が維持されたのです。 日本においても、類似の政策効果が期待されており、賃上げ政策や企業支援策が不動産価格の下支え要因となっています。 アメリカの事例は、金利以外の要因が不動産価格に与える影響の大きさを示しており、 日本の今後の市場動向を予測する上で重要な示唆を与えています。

アメリカの住宅価格と金利の推移(2020-2023年)

アメリカ住宅市場の教訓

• 在宅勤務普及による需要変化

• 建築資材価格の急騰

• 労働力不足による供給制約

• 政府の財政・金融政策効果

• 金利以外の要因の重要性

• 供給制約の価格への影響

• 政策効果の持続性

• 需要構造の変化への対応

立地条件による不動産価格の二極化現象

Q: 全ての不動産が上昇する?

A: 人気立地は上昇継続、郊外・地方は下落リスクがあり二極化が進行中です。

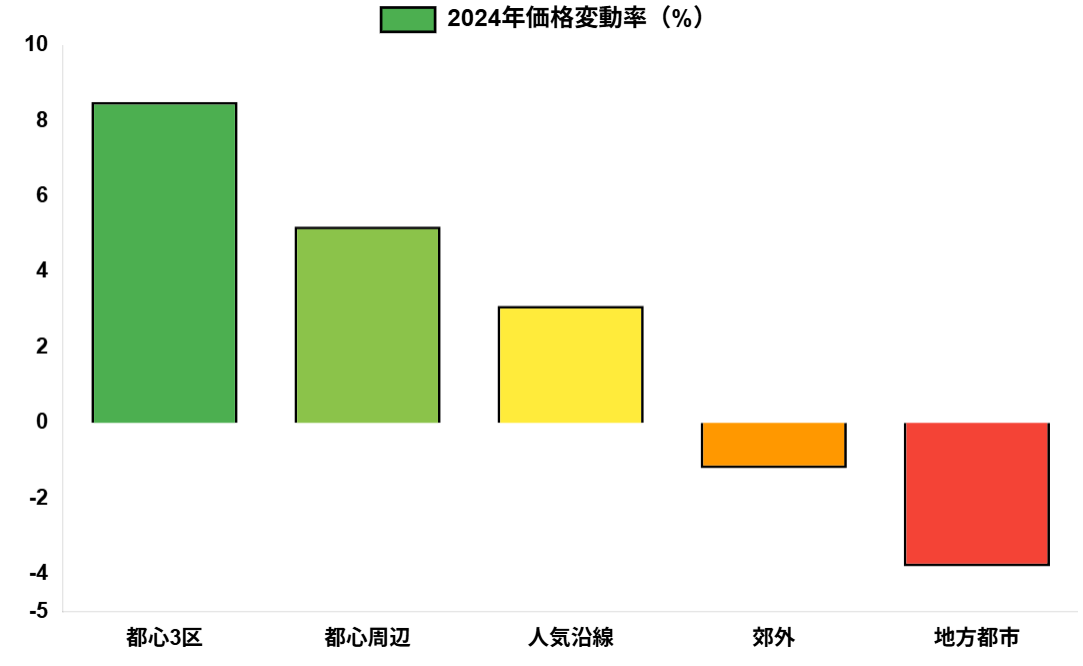

金利上昇下での不動産価格上昇は、すべての物件に均等に適用されるわけではありません。 立地条件や物件特性により、明確な二極化現象が進行しています。 都心部や人気沿線の駅近物件については、賃上げ効果と供給制約により価格上昇が継続していますが、 郊外や地方都市の物件については、金利上昇の影響を直接的に受けて価格下落リスクが高まっています。 この二極化は、今後の不動産投資戦略を考える上で最も重要な要素となっています。

都心3区(千代田区、中央区、港区)や人気の高い山手線沿線エリアでは、 国際的な投資マネーの流入と富裕層の需要により、価格上昇が加速しています。 これらのエリアでは、金利上昇による影響よりも、希少性と将来性への期待が価格形成の主要因となっています。 また、企業の本社機能集約や外国人駐在員の増加により、賃貸需要も堅調に推移しており、 投資用物件としての魅力も維持されています。 新築マンションの供給も限定的であるため、中古物件の価格も高水準で推移しています。

一方、郊外エリアや地方都市では、人口減少と高齢化の進行により、構造的な需要減退が続いています。 これらのエリアでは、金利上昇による購買力低下の影響が直接的に現れており、 売却期間の長期化や価格下落が顕著になっています。 特に、駅から遠い立地や築年数の古い物件については、買い手を見つけることが困難になっており、 大幅な価格調整が必要な状況です。 また、管理費や修繕積立金の負担が重く、維持コストの観点からも投資妙味が低下しています。 今後の不動産投資においては、この立地による格差を十分に理解し、 慎重な物件選択が求められる時代になったと言えるでしょう。

立地別不動産価格変動率(2024年)

| 立地分類 | 価格動向 | 主要因 | 投資判断 |

|---|---|---|---|

| 都心3区 | 大幅上昇 | 希少性・国際需要 | 積極投資 |

| 人気沿線 | 堅調上昇 | 利便性・需要安定 | 推奨 |

| 郊外住宅地 | 横ばい | 金利影響・需要減 | 慎重検討 |

| 地方都市 | 下落傾向 | 人口減・高齢化 | 回避推奨 |

今後の不動産投資戦略と購入判断のポイント

Q: 今後の投資戦略は?

A: 立地重視・長期保有・資産性優先の戦略で金利上昇時代に対応すべきです。

金利上昇と不動産価格上昇が同時進行する新たな市場環境において、従来の投資戦略の見直しが必要です。 最も重要なのは、立地条件を最優先に考えた物件選択です。 価格の安さや利回りの高さに惹かれて郊外や地方の物件を選択するのではなく、 将来的な資産価値の維持・向上が期待できる立地での投資に集中すべきです。 都心部や人気沿線の物件は初期投資額が大きくなりますが、 長期的な視点で見れば、金利上昇や市場変動に対する耐性が高く、安定した投資成果が期待できます。

購入タイミングについては、「価格下落を待つ」戦略は推奨できません。 建築費の高止まりと賃上げ圧力により、不動産価格の大幅な下落は期待できない状況が続いています。 むしろ、金利がさらに上昇する前に、固定金利での借入を検討することが重要です。 変動金利を選択する場合は、金利上昇リスクを十分に考慮した資金計画を立て、 月々の返済額が2-3%上昇しても対応できる余裕を持つことが必要です。 また、頭金比率を高めに設定し、借入額を抑制することで金利上昇リスクを軽減できます。

投資目的の明確化も重要なポイントです。 短期的な値上がり益を狙うキャピタルゲイン戦略は、現在の市場環境では困難になっています。 代わりに、長期保有による安定した賃貸収入を重視するインカムゲイン戦略が有効です。 賃貸需要の安定したエリアでの物件取得により、金利上昇による返済負担増を賃料収入でカバーできます。 また、将来的な売却時期を柔軟に設定し、市場環境が好転するタイミングでの売却を検討することで、 トータルリターンの最大化を図ることができます。 資産性を重視するか、居住性を重視するかを明確にし、それぞれの目的に応じた最適な物件選択を行うことが、 金利上昇時代における不動産投資成功の鍵となるでしょう。

不動産購入判断チェックリスト

□ 駅徒歩10分以内の立地

□ 人口増加エリアまたは安定エリア

□ 複数路線利用可能

□ 商業施設・教育施設が充実

□ 築年数20年以内(中古の場合)

□ 頭金20%以上を準備

□ 返済比率25%以下を維持

□ 金利上昇2%まで対応可能

□ 緊急時資金6ヶ月分を確保

□ 固定金利期間の検討済み

まとめ:新時代の不動産投資戦略

金利上昇下での不動産価格上昇という新たな現象は、従来の投資常識を覆すものです。 賃上げ時代の到来と建築費高騰により、不動産市場は構造的な変化を遂げています。 アメリカの事例が示すように、金利以外の要因が価格形成に与える影響は極めて大きく、 立地条件による二極化も進行しています。 今後の投資戦略では、立地重視・長期保有・資産性優先のアプローチが成功の鍵となります。 価格下落を待つのではなく、適切なタイミングでの投資判断が重要な時代に入ったと言えるでしょう。

参考リンク

コメント