ゼファー(マンションデべ)の民事再生

中堅マンションデベロッパーの急転落から学ぶ不動産業界の構造的リスク。

ゼファーとは何者だったのか – 急成長マンションデベロッパーの軌跡

Q&A

Q: ゼファーはどんな会社だった?

A: 1994年創業の急成長マンション分譲会社で、2007年には売上高1279億円を記録した東証一部上場企業でした。

株式会社ゼファーは、1994年に「和幸開発」として創業し、1996年に現在の社名に変更された不動産開発会社でした。同社は分譲マンション事業を主軸として急速な成長を遂げ、わずか10年足らずで東証一部上場を果たした新興デベロッパーの代表格でした。本社を東京都中央区日本橋浜町に構え、「ゼファー」ブランドのマンションシリーズで首都圏を中心に多数の分譲マンションを手がけていました。

同社の成長軌道は目覚ましく、2000年に店頭上場、2001年に東証二部、そして2004年11月には東証一部指定替えを実現しました。事業領域も当初の分譲マンション開発から徐々に拡大し、2001年にはCM(コンストラクション・マネジメント)事業部を立ち上げて建設事業に参入、2002年からは不動産流動化事業にも本格参入するなど、不動産関連事業の総合化を図っていました。特に不動産流動化事業では、特別目的会社(SPC)を活用した証券化スキームを積極的に展開し、機関投資家向けの商品開発にも力を入れていました。

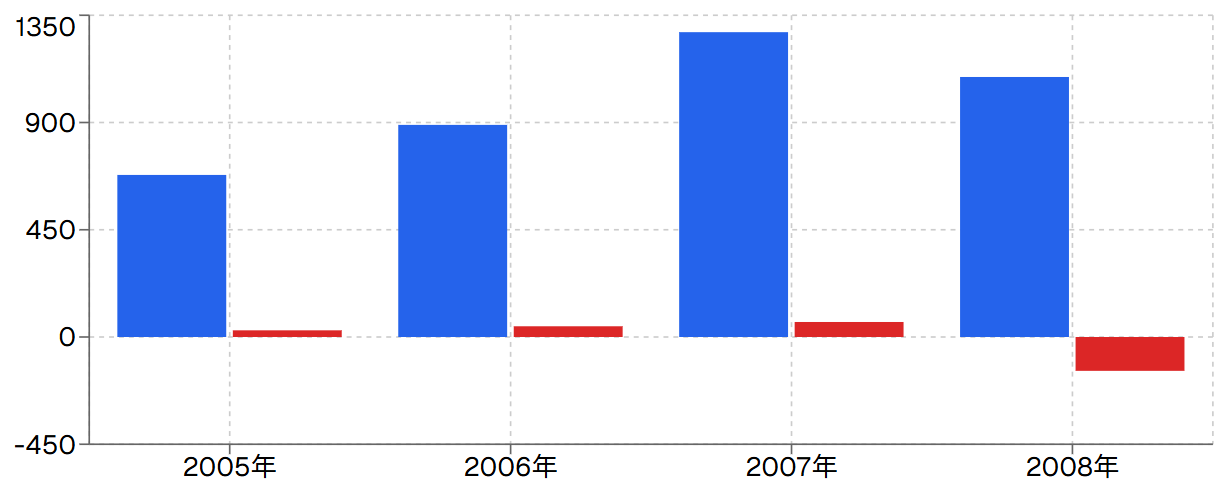

ゼファーの事業モデルは、土地の仕入れから企画・開発、販売まで一貫して手がける垂直統合型でした。同社は特に立地選定に優れ、都心部や準都心部の好立地物件を中心に展開することで、他社との差別化を図っていました。また、マンションの企画・設計においても、ライフスタイル提案型の商品開発を重視し、単身者向けコンパクトマンションから大型ファミリータイプまで幅広いラインナップを展開していました。2007年3月期の業績は売上高1279億円、経常利益117億円、当期純利益63億円と、まさに絶頂期を迎えていたのです。

ゼファーの業績推移(2005~2008年)

サブプライム危機が引き金となった資金調達環境の激変

Q&A

Q: なぜ急に経営が悪化したの?

A: 2007年のサブプライム危機により金融機関の不動産融資が厳格化し、物件売却が困難になったためです。

2008年のゼファー破綻の根本的な原因は、2007年夏に顕在化したアメリカのサブプライムローン問題に端を発する世界的な金融危機でした。この危機は日本の不動産市場にも深刻な影響を与え、特にマンション分譲業界の資金調達環境を一変させました。それまで積極的に不動産開発資金を供給していた金融機関が、リスク回避姿勢を強めて融資審査を厳格化したことで、不動産業界全体が資金繰りの困難に直面することになったのです。

ゼファーのビジネスモデルは、土地の先行取得と開発資金の借入れに大きく依存していました。同社は成長期において、将来の販売収入を見込んで積極的に土地を仕入れ、開発を進める戦略を取っていました。しかし、金融機関の融資姿勢が変化すると、物件の購入予定者や投資家が資金調達できなくなり、結果として物件の売却が計画通り進まなくなりました。特に、機関投資家向けの大型物件や投資用マンションの販売が大幅に減速し、在庫の増加と資金回収の遅延が深刻化しました。

さらに深刻だったのは、ゼファーが2008年4月4日に発表した業績予想の大幅下方修正でした。2008年3月期の連結売上高予想を40%以上も下方修正するという異例の事態は、市場関係者に大きな衝撃を与えました。この修正の主な理由は、第4四半期に集中していた物件売却が想定通りに進まなかったことでした。不動産開発業界では、決算期末に大型物件の売却を集中させることで業績を確保する慣行がありましたが、金融環境の悪化により、この従来の手法が機能しなくなったのです。同社はコマーシャルペーパーによる短期資金調達も困難になり、資金繰りが急速に悪化していきました。

マンション事業特有の構造的リスクと在庫問題

Q&A

Q: マンション事業の何が問題だった?

A: 大量の在庫を抱える事業構造と、売却時期の集中により資金繰りが不安定になりやすい特性がありました。

マンション分譲事業は、その事業特性上、多額の運転資本を必要とする資本集約型のビジネスモデルです。ゼファーの場合、土地の取得から建物の完成、販売完了まで通常2~3年の期間を要し、その間は継続的な資金投入が必要でした。同社の財務諸表を分析すると、2007年度決算時点で売上債権と棚卸資産(主に販売用不動産)の合計が総資産の大部分を占めており、典型的な在庫過多の状況にありました。この構造は好況時には高い収益性をもたらしますが、市況が悪化すると一転して重い負担となります。

特に問題となったのは、ゼファーが採用していた「期末集中販売」の戦略でした。同社は決算期である3月末に向けて大型物件の売却を集中させることで、年度業績を確保する手法を取っていました。しかし、2008年3月期においては、予定していた約300億円規模の物件売却が決済延期となり、大量の在庫を抱えたまま立ち往生する事態となりました。この在庫には、都心部の高額マンションから郊外の大型開発案件まで多様な物件が含まれており、市況悪化により売却価格の大幅な下落も避けられない状況でした。

さらに深刻だったのは、ゼファーが手がけていた耐震偽装問題の「ゼファー月島」の存在でした。この物件は姉歯秀次元一級建築士による耐震偽装事件で建て替えが決定されており、同社は建て替え費用として特別損失を計上する必要がありました。ただし、この損失額は約3.8億円と比較的小規模で、同社の経営破綻の直接的な原因ではありませんでした。むしろ問題は、2008年5月に発生した子会社・近藤産業の破産による52億円の子会社株式減損でした。この減損により、ゼファーの自己資本は大幅に毀損し、金融機関からの信用も失墜することになったのです。

マンション事業のリスク要因

在庫リスクの集中

市況変動への脆弱性

期末集中販売の危険性

負債構造(949億円)

民事再生手続きの経過とSBIホールディングスの対応

Q&A

Q: 民事再生の手続きはどう進んだ?

A: 2008年7月18日に申請し、負債総額949億円で監督委員による再建計画の策定が進められました。

2008年7月18日、ゼファーは東京地方裁判所に民事再生手続開始の申立てを行い、同日受理されました。負債総額は949億4800万円に達し、2008年前半における国内不動産関連企業の倒産としては最大級の規模となりました。裁判所は監督委員として瀬戸英雄弁護士(LM法律事務所)を選任し、債権者保護と事業再建の両立を図る体制を整備しました。この民事再生申請は、同社が7月末までに必要な運転資金約27億円の調達目処が立たなくなったことが直接の引き金となりました。

特に注目されたのは、筆頭株主であるSBIホールディングスの対応でした。SBIは2005年9月にゼファーに資本参加し、出資比率21.36%の筆頭株主として約95億円の株式簿価を有していました。さらに、SBIグループはゼファーに対して120億円の貸付金残高を抱えており、合計で200億円を超える投融資を行っていました。SBIの北尾吉孝CEOは「優良不動産に担保設定しており、簿価の70%評価でも貸付金を回収できる」と説明しましたが、株式については価値の大幅な毀損が避けられない状況でした。

興味深いのは、SBIとゼファーの間に存在していた株式持ち合い関係でした。ゼファーはSBIからの資本受け入れ後、SBI株を2.8%取得しており、SBIにとってゼファーは「安定株主」としての意味も持っていました。しかし、資金繰りが悪化したゼファーは2008年6月27日にSBI株を全株売却し、その売却代金の一部でSBIからの借入金50億円を返済しました。この一連の動きは、両社の資本関係の解消と、SBIによる段階的な債権回収の開始を意味していました。皮肉なことに、7月17日には共同開発していた那須ガーデンアウトレットが華々しくオープンしましたが、翌18日には民事再生申請という劇的な展開となりました。

主要ステークホルダーへの影響

| ステークホルダー | 影響額 | 対応策 |

|---|---|---|

| SBIホールディングス | 株式95億円 + 貸付120億円 | 権利による権利保全 |

| 社債保有者 | 第2回120億円 + 第3回80億円 | 補償還元率14.7%程度 |

| 金融機関 | 約450億円 | 権利売却・権利回収 |

| 取引先・下請業者 | 約180億円 | 民事再生計画による弁済 |

不動産業界への教訓と今後のマンション市場展望

Q&A

Q: この事件から何を学ぶべき?

A: 急成長よりもリスク管理を重視し、資金調達の多様化と適正な在庫水準の維持が重要だということです。

ゼファーの破綻は、不動産業界、特にマンション分譲業界に多くの重要な教訓を残しました。最も重要な教訓は、急成長を追求するあまりリスク管理を軽視することの危険性です。同社は2005年から2007年にかけて売上高を倍増させる急成長を遂げましたが、その過程で財務体質の強化や事業リスクの分散を十分に行わなかったことが破綻の一因となりました。特に、営業キャッシュフローが2005年度を除いて慢性的にマイナスとなっていたにも関わらず、積極的な投資を継続したことは、資金繰りの脆弱性を高める結果となりました。

また、子会社リスクの管理も重要な課題として浮き彫りになりました。近藤産業の破産により118億円の損失を被ったことは、グループ経営におけるリスク管理の重要性を示しています。マンション分譲業界では、事業拡大のために他社を買収するケースが多く見られますが、買収後の統合管理や財務モニタリングが不十分だと、子会社の問題が本体に波及するリスクがあります。今後は、グループ全体でのリスク管理体制の構築と、定期的な財務健全性のチェックが不可欠となるでしょう。

資金調達の多様化も重要な教訓の一つです。ゼファーは銀行借入と社債発行に大きく依存していましたが、金融環境の変化により両方の調達ルートが同時に困難になりました。今後のマンション分譲業界では、銀行借入、社債、株式、不動産ファンドなど多様な資金調達手段を組み合わせることで、特定の調達手段への依存リスクを軽減することが重要です。また、適正な在庫水準の維持も欠かせません。市況が好調な時期には在庫を積み増して売上拡大を図りたくなりますが、市況変化に対応できる適正な在庫水準を維持し、キャッシュフロー経営を重視することが持続的成長の鍵となります。現在のマンション市場は、コロナ禍を経て新たな局面を迎えており、テレワークの普及による住宅ニーズの変化や、金利上昇リスクなど新たな課題に直面しています。ゼファーの教訓を活かし、堅実な経営基盤の上に立った事業展開が求められているのです。

今後のマンション業界への提言

推奨される経営方針

• 多様な資金調達手段の確保

• キャッシュフロー重視の経営

• グループリスク管理の強化

• 市況変化への柔軟な対応

避けるべきリスク

• 期末集中販売への依存

• 子会社管理の軽視

• 単一市場への集中

• 短期的成長の追求

参考資料・関連リンク

• 東京商工リサーチ – 企業倒産情報

• SBIホールディングス – IR情報

• Bloomberg – 金融市場ニュース

• 住宅新報 – 不動産業界専門誌

コメント