リースバックの買取価格は安い?

リースバックを検討する際、最も気になるのが「自宅がいくらで売れるのか?」という点です。 一般的な不動産売却とは異なる価格設定の仕組みを持つリースバックについて、 現役不動産投資家の視点から買取価格の相場、決まり方、そして少しでも高く売るためのコツまで詳しく解説します。 住み慣れた家を手放すことなく資金調達できるリースバックの買取価格について、正しい知識を身につけましょう。

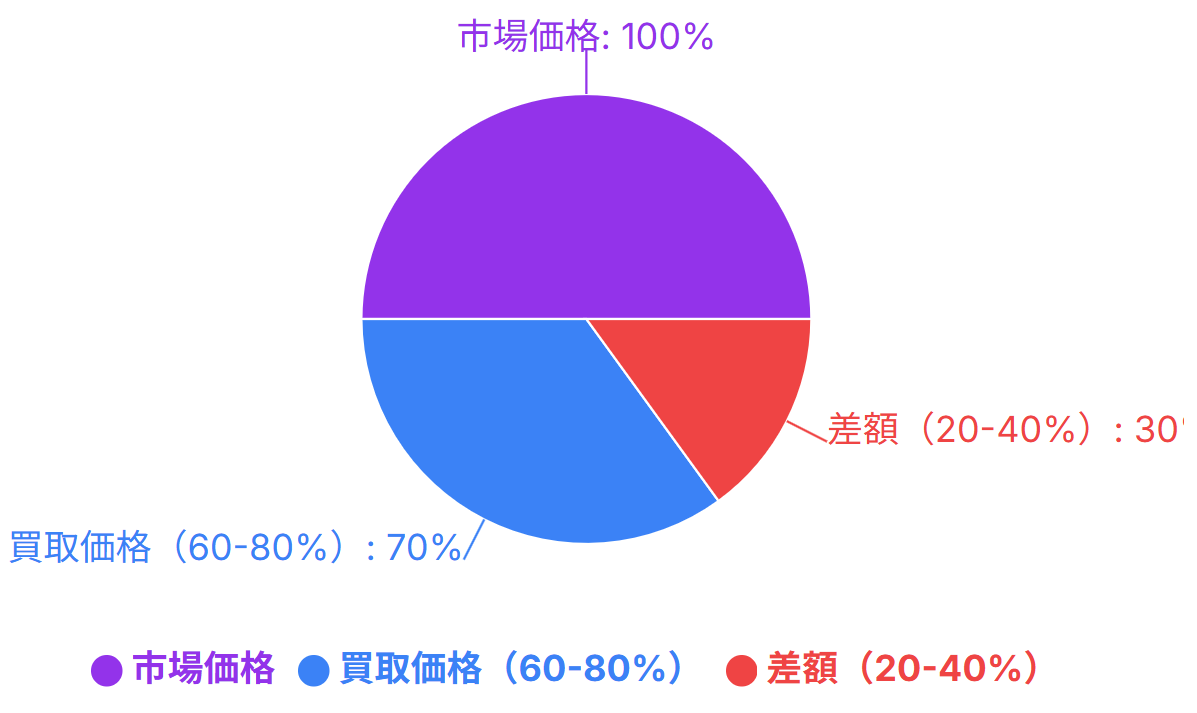

リースバックの買取価格相場|市場価格の60~80%

リースバック買取価格と市場価格の関係

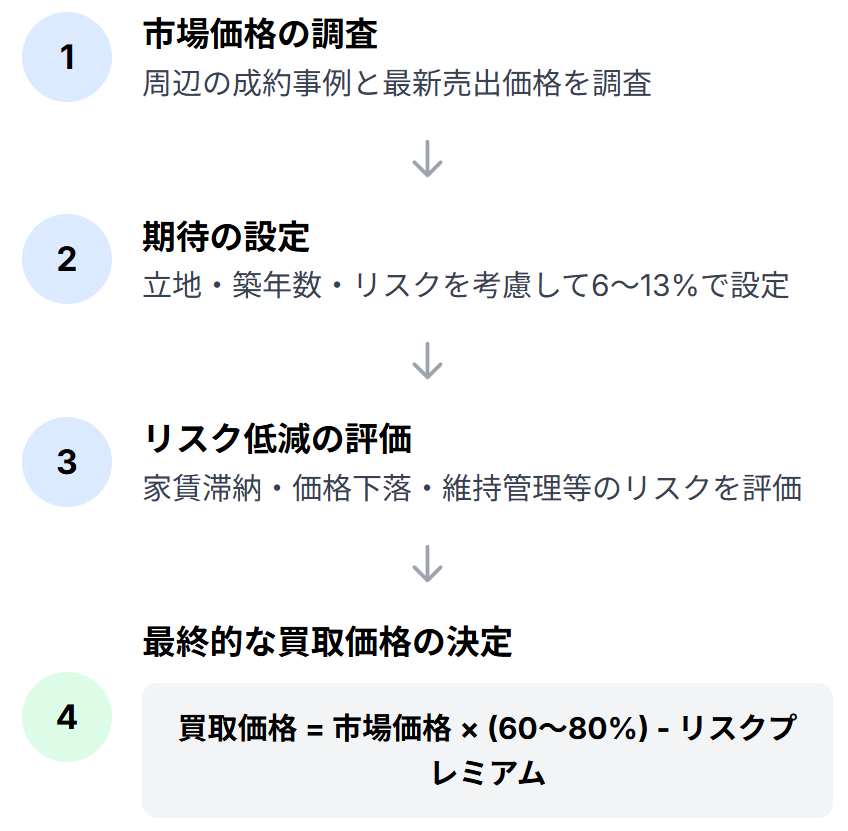

リースバックにおける買取価格の相場は、一般的な不動産市場価格の60~80%程度が目安となります。例えば、通常の不動産売却で3,000万円の査定がつく物件でも、リースバックを利用する場合は1,800万円~2,400万円程度の買取価格になるケースが多く見られます。

この価格差が生じる主な理由は、リースバック事業者が物件購入後に賃料収入を得る一方で、将来的な再販リスクも背負っているためです。事業者は「投資利回り」を重視しており、一般的に年間の家賃収入が物件購入価格の6~13%程度になるように逆算して買取価格を決定します。

利回りの計算式は以下の通りです。

高い利回りを確保するために、買取価格(売主の売却価格)を抑える必要があるのです。さらに、リースバック後に借主が退去した後の空室リスクや、将来の不動産価値下落リスクなども考慮し、買取価格に反映されます。

ただし、この価格設定は決して事業者が一方的に利益を追求しているわけではありません。リースバック事業者は物件を購入後、固定資産税や管理費、修繕費用などの維持管理コストを負担し、さらに将来的な再販時のリフォーム費用なども見込んで価格を設定しています。

実際の買取価格は、物件の立地、築年数、状態、周辺の不動産相場、そして事業者の方針によって大きく変動します。都市部の好立地物件では市場価格の80%近くで買い取られることもあれば、地方の需要が少ない地域では60%程度になることもあります。

地域と築年数が買取価格に与える影響

リースバックの買取価格は、物件の所在地によって大きく左右されます。不動産業者や投資家がリースバックで物件を購入する際、万が一借主が家賃を滞納した場合の資金回収方法として、物件の再販売を想定しています。そのため、売買しやすい物件ほど高い買取価格が期待できます。

地域による買取価格の違い

東京、大阪、名古屋などの大都市圏では、不動産の流動性が高く、将来的な再販の見込みがあるため、買取価格が高く設定される傾向があります。これらの地域では、市場価格の75~85%程度での買取も期待できます。

| 地域 | 市場価格(万円) | 買取価格範囲(万円) | 買取価格比率 |

|---|---|---|---|

| 東京23区 | 5000 | 3750 ~4250 | 75~85% |

| 大阪市内 | 3500 | 2625 ~2975 | 75~85% |

| 名古屋市内 | 3000 | 2250 ~2700 | 75~90% |

| 地方中核都市 | 2000 | 1400 ~1600 | 70~80% |

| 地方・郊外 | 1500 | 900 ~1200 | 60~80% |

一方、地方都市や郊外では、不動産の需要が限定的で再販が困難になる可能性があるため、買取価格は市場価格の60~70%程度に抑えられることが多くなります。特に人口減少が進む地域では、リースバック自体を断られるケースもあります。

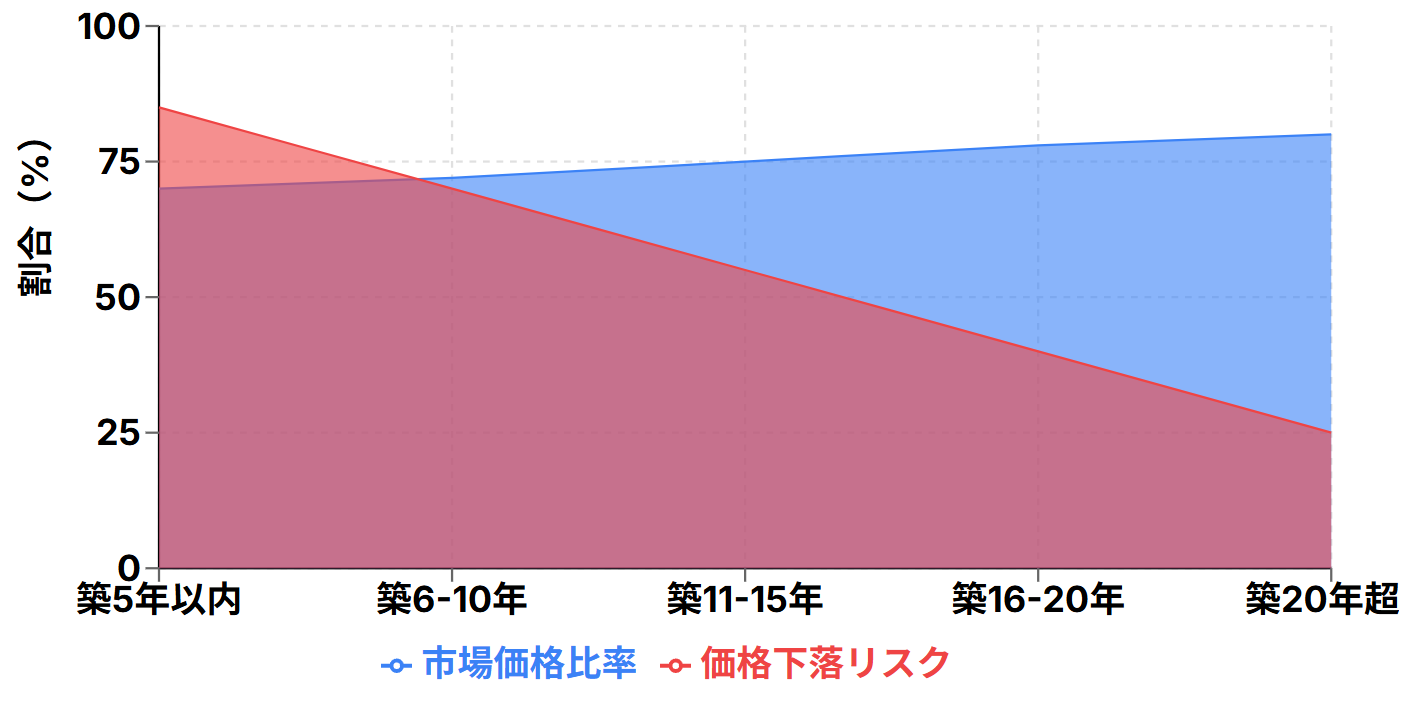

築年数の意外な影響

一般的な不動産売却では築年数が浅いほど高く売れますが、リースバックでは必ずしもそうとは限りません。これは、リースバック事業者が「将来的な価格下落リスク」を重視するためです。

築年数が買取価格に与える影響

築年数が浅い物件は、リースバック期間中の価格下落率が大きくなる可能性があります。例えば、築5年の物件を10年間リースバックした場合、築15年時点での市場価値は大幅に下落している可能性があります。

一方、築20年以上の物件は、すでに価格が安定しており、今後の大幅な下落リスクが低いと判断されます。そのため、築古物件の方が市場価格に対する買取価格の割合が高くなることがあります。

| 築年数 | 市場価格に対する買取価格割合 | 特徴 |

|---|---|---|

| 築5年以内 | 65~75% | 価格下落リスクが高い |

| 築10~20年 | 70~80% | バランスの良い評価 |

| 築20年以上 | 75~85% | 価格安定性が高い |

ただし、築年数だけでなく、物件の維持管理状況や設備の更新状況なども重要な評価要素となります。築古物件でも適切にメンテナンスされている物件は高く評価される傾向があります。

買取価格が安くなる理由と事業者のリスク

リースバックの買取価格が一般的な不動産売却よりも安くなる理由は、事業者が抱える様々なリスクとコストにあります。これらを理解することで、なぜこの価格設定になるのかが明確になります。

事業者が考慮するリスクリスクと影響度

1. 投資利回りの確保

リースバック事業者は、物件を投資商品として購入します。一般的に、年間6~13%程度の利回りを確保する必要があり、この利回りを実現するために買取価格を抑える必要があります。例えば、年間家賃収入120万円を得るために、利回り8%を目標とする場合、買取価格は1,500万円(120万円÷8%)に設定されます。

2. 家賃滞納リスク

借主が家賃を滞納するリスクは、事業者にとって最も大きな懸念事項の一つです。家賃滞納が3ヶ月以上続くと契約解除の可能性が高まりますが、その間の収入減少や法的手続きにかかるコストを考慮して、買取価格にリスクプレミアムが上乗せされます。

3. 物件価値下落リスク

不動産市場は常に変動しており、リースバック期間中に物件価値が下落する可能性があります。特に、経済情勢の変化や地域の人口減少、周辺環境の悪化などにより、予想以上に価値が下落するリスクを事業者は負っています。

4. 維持管理コスト

リースバック事業者は、物件の所有者として以下のコストを負担します。

- 固定資産税・都市計画税

- 火災保険料

- マンションの管理費・修繕積立金

- 大規模修繕費用

- 設備の更新費用

5. 再販時のコスト

借主が退去した後、物件を再販売する際には以下のコストが発生します。

- リフォーム・リノベーション費用

- 不動産仲介手数料

- 登記費用

- 測量費用

- 広告宣伝費

これらのコストは物件価格の10~20%程度になることもあり、事業者はこれらを見込んで買取価格を設定する必要があります。

6. 流動性リスク

リースバック物件は、借主が決まっているため、通常の投資物件のように自由に売買や賃貸ができません。この制約により、事業者の投資の自由度が制限され、その分のリスクプレミアムが買取価格に反映されます。

これらの理由により、リースバックの買取価格は一般的な不動産売却よりも安くなりますが、売主にとっては住み慣れた家に住み続けられるという大きなメリットがあります。価格だけでなく、総合的なメリットを考慮して判断することが重要です。

買取価格と家賃・買戻価格の関係性

リースバックでは、買取価格が決まると、それに連動して家賃と買戻価格も決定されます。この3つの要素は密接に関連しており、一つを変更すると他の要素にも影響を与えるため、バランスを考慮した検討が必要です。

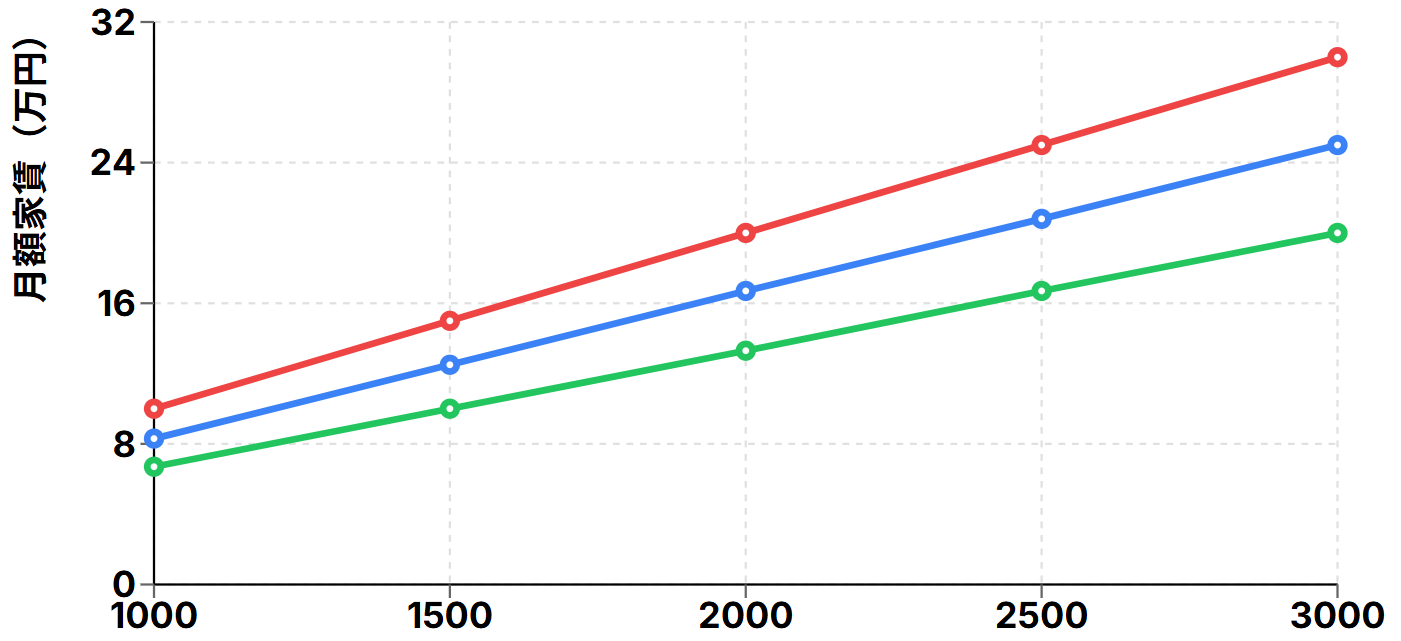

買取価格と月額家賃の関係

買取価格と家賃の関係

リースバックの家賃は、以下の計算式で決定されることが一般的です。

例えば、買取価格2,000万円、期待利回り8%の場合: 2,000万円 × 8% ÷ 12ヶ月 = 約13.3万円/月

このように、買取価格が高くなれば家賃も高くなり、買取価格が低くなれば家賃も安くなります。そのため、「高く売りたい」と「家賃を抑えたい」という2つの希望は相反する関係にあります。

| 買取価格 | 利回り8%の場合の月額家賃 | 利回り10%の場合の月額家賃 |

|---|---|---|

| 1,500万円 | 10.0万円 | 12.5万円 |

| 2,000万円 | 13.3万円 | 16.7万円 |

| 2,500万円 | 16.7万円 | 20.8万円 |

買取価格と買戻価格の関係

将来的に物件を買い戻す場合の価格も、買取価格を基準に設定されます。一般的な計算式は以下の通りです。

この10~30%の上乗せは、事業者が負担した各種費用(登記費用、税金、維持管理費など)と適正な利益を反映したものです。例えば、買取価格2,000万円の物件の場合、買戻価格は2,200万円~2,600万円程度になります。

最適なバランスの見つけ方

リースバックを検討する際は、以下の3つの要素を総合的に判断することが重要です。

- 必要な資金額(買取価格)

- 支払い可能な家賃額

- 将来の買戻し予定と資金計画

例えば、住宅ローンの完済が主目的の場合は、残債額を上回る買取価格を優先し、家賃が多少高くなっても受け入れる判断が合理的です。一方、老後の生活資金確保が目的で、長期間住み続ける予定の場合は、買取価格を抑えてでも家賃を安くする方が有利になります。

また、買戻しを前提とする場合は、買取価格が高いと買戻価格も高くなるため、将来の資金計画も含めて検討する必要があります。

買取価格を少しでも高くする方法と注意点

リースバック買取価格決定プロセス

リースバックの買取価格を少しでも高くするためには、いくつかの戦略的なアプローチがあります。ただし、買取価格を上げることで生じるデメリットも理解した上で、総合的に判断することが重要です。

1. 複数業者からの相見積もり

最も効果的な方法は、複数のリースバック事業者から見積もりを取得することです。事業者によって査定基準や期待利回りの設定が異なるため、同じ物件でも買取価格に差が生じることがあります。最低でも3~5社から見積もりを取得し、以下の点を比較しましょう。

- 買取価格の提示額

- 月額家賃の設定

- 契約期間と更新条件

- 買戻し価格と条件

- 事業者の信頼性と実績

2. 物件の魅力度向上

査定前に物件の状態を改善することで、買取価格の向上が期待できます。大規模なリフォームは費用対効果が悪いですが、以下のような比較的低コストな改善は効果的です。

- ハウスクリーニングによる清掃

- 壁紙の部分的な張り替え

- 設備の簡易修繕

- 庭や外構の整備

- 不要な荷物の整理

3. 査定根拠の確認と交渉

提示された買取価格に納得できない場合は、その根拠を詳しく聞いて交渉することも重要です。以下の点について確認し、必要に応じて交渉しましょう。

- 周辺の成約事例との比較

- 期待利回りの設定根拠

- 減額要因の詳細

- 改善可能な点の有無

4. 契約条件の調整

買取価格以外の条件を調整することで、実質的な条件改善を図ることも可能です。

- 契約期間の短縮(早期売却による価格向上)

- 維持管理費の一部負担

- リフォーム費用の事業者負担

- 買戻し条件の改善

5. タイミングの最適化

不動産市場の動向を見極めて、有利なタイミングでリースバックを実行することも重要です。

- 不動産価格が上昇傾向にある時期

- 金利が低い時期

- 事業者の決算期や営業目標達成時期

- 競合他社の参入が少ない時期

買取価格を上げる際の注意点

買取価格を上げることで生じるデメリットも理解しておく必要があります。

【家賃の上昇】

買取価格が高くなると、それに比例して家賃も高くなります。長期間住み続ける予定の場合、家賃の上昇が総コストを押し上げる可能性があります。

【買戻価格の上昇】

将来的に買戻しを検討している場合、買取価格が高いと買戻価格も高くなります。買戻し時の資金計画も含めて検討する必要があります。

【家賃滞納リスクの増大】

家賃が高くなると、支払いが困難になるリスクも高まります。家賃を3ヶ月以上滞納すると契約解除の可能性があるため、無理のない家賃設定が重要です。

【実際の交渉事例】

築12年の戸建て住宅(当初査定額1,800万円)のケースでは、以下の取り組みにより買取価格を2,100万円まで向上させることができました。

- 5社からの相見積もり取得

- 外壁の高圧洗浄と簡易補修

- 室内のハウスクリーニング

- 設備の点検・修繕

- 査定根拠の詳細確認と交渉結果:買取価格300万円向上(約17%アップ)

まとめ

リースバックの買取価格は、一般的な不動産売却よりも安くなる傾向がありますが、これには合理的な理由があります。重要なのは、買取価格だけでなく、家賃や買戻価格との関係を総合的に判断することです。

複数の事業者から見積もりを取得し、物件の状態を改善し、適切な交渉を行うことで、買取価格の向上は十分可能です。ただし、買取価格を上げることで生じるデメリットも理解した上で、自分の状況に最も適した条件を見つけることが成功の鍵となります。

リースバックは住み慣れた家に住み続けながら資金調達できる貴重な選択肢です。本記事で紹介した知識を活用し、納得のいく条件でリースバックを実現してください。

参考

コメント