リースバックの具体的なトラブル事例11

近年注目を集めているリースバックですが、「住み慣れた家に住み続けながら資金調達できる」という魅力的なサービスの裏で、様々なトラブルが報告されています。国土交通省が公表した「住宅のリースバックに関するガイドライン」でも、実際のトラブル事例が紹介されており、利用者の注意喚起が行われています。本記事では、実際に起こったトラブル事例を詳しく解説し、失敗を避けるための対策をご紹介します。

リースバックが「やばい」と言われる5つの理由

リースバックのトラブル種類別割合

リースバックに対する誤った認識が生む不安

Q: リースバックの仕組みで誤解されやすい点は?

A: 「家を売却して現金を得ながら住み続けられる」という条件だけに注目し、家賃支払いや所有権移転などの重要な側面を見落としがちです。

多くの人がリースバックを「うますぎる話」と感じてしまうのは、その仕組みを正しく理解していないからです。家を売却して現金を得ながら住み続けられるという条件だけを見ると、確かに魅力的に映ります。しかし、この2つの条件だけに注目してしまうと、「何か裏があるのではないか」という疑いを持ってしまうのも無理はありません。

実際には、売却後は借家契約となり家賃の支払いが発生します。また、定期借家契約の場合は2〜3年で退去が必要になることもあります。さらに、売却価格は市場価格の60〜80%程度になることが一般的で、その分家賃も周辺相場より高めに設定されることが多いのです。

このような基本的な仕組みの理解不足が、後々のトラブルにつながっています。特に高齢者の場合、複雑な契約内容を十分に理解しないまま契約を結んでしまい、後から「聞いていた話と違う」というトラブルに発展するケースが多く報告されています。リースバックは決して怪しいサービスではありませんが、正しい知識を持って利用することが重要です。

取引量の少なさによる情報不足と不安

Q: なぜリースバックの情報が少ないのですか?

A: 比較的新しいサービスで取引量が少なく、実際の利用者の声や詳細な情報が不足しているため、不安や誤解が生じやすい状況です。

リースバックは比較的新しいサービスのため、不動産取引全体と比較すると取引量はまだ少ないのが現状です。国土交通省の資料によると、2016年の買取件数は256件、仲介は10件でしたが、2018年には買取件数が745件、仲介は175件と大幅に増加しているものの、全体の不動産取引数から見ればまだまだ少数です。

リースバック取引件数の推移

この取引量の少なさが、様々な問題を引き起こしています。まず、身近にリースバックを利用した人がいないため、リアルな情報収集が困難です。インターネット上の情報だけでは、実際の利用者の生の声を聞くことができず、メリットばかりが強調された宣伝文句に惑わされてしまうことがあります。

また、取引量が少ないということは、不動産業者側もノウハウが蓄積されていない場合があるということです。経験の浅い業者が適切でない条件を提示したり、説明不足のまま契約を進めたりすることで、トラブルが発生するリスクが高まります。

さらに、この情報不足が、悪質な業者につけ込まれる隙を作ってしまうことも少なくありません。「他では聞けない特別な条件」などと謳って、実際には不利な条件での契約を迫る業者も存在するため、十分な注意が必要です。

所有権移転への心理的不安と現実的リスク

Q: 所有権移転で不安になる点は?

A: 長年住んだ家の権利を手放す心理的抵抗感と、家賃値上げや契約更新拒否などの現実的リスクが大きな不安要素となります。

リースバックでは家を売却するため、所有権が不動産会社に移転します。これまで自分の家だった物件の権利が他人の手に渡ることに対して、心理的な不安を感じる方が多いのも事実です。特に、長年住み慣れた家や、先祖代々受け継いできた家の場合、所有権を手放すことへの抵抗感は非常に強いものがあります。

賃貸借契約の条件に従って家賃を支払っていれば居住権は保護されますが、「自分の家ではなくなる」という現実に戸惑う人も少なくありません。これまで自由にリフォームや改築ができていたのに、賃貸になることで制約が生まれることへの不安もあります。

また、所有権移転には現実的なリスクも伴います。新しい所有者の方針によって、契約条件が変更される可能性があります。例えば、家賃の値上げを要求されたり、契約更新を拒否されたりするリスクがあります。さらに、所有者が物件を第三者に売却した場合、新たな所有者との関係性を一から築く必要があります。

このような心理的不安と現実的リスクが相まって、リースバックに対する不信感が生まれてしまうのです。しかし、適切な契約条件を設定し、信頼できる業者を選ぶことで、これらのリスクは大幅に軽減することができます。

業者による査定額の大きな差と不透明性

Q: なぜ業者によって査定額に差が出るのですか?

A: 業者の考え方や重視するポイント、資金力、事業方針によって査定額が大きく異なり、その根拠も不透明なことが多いです。

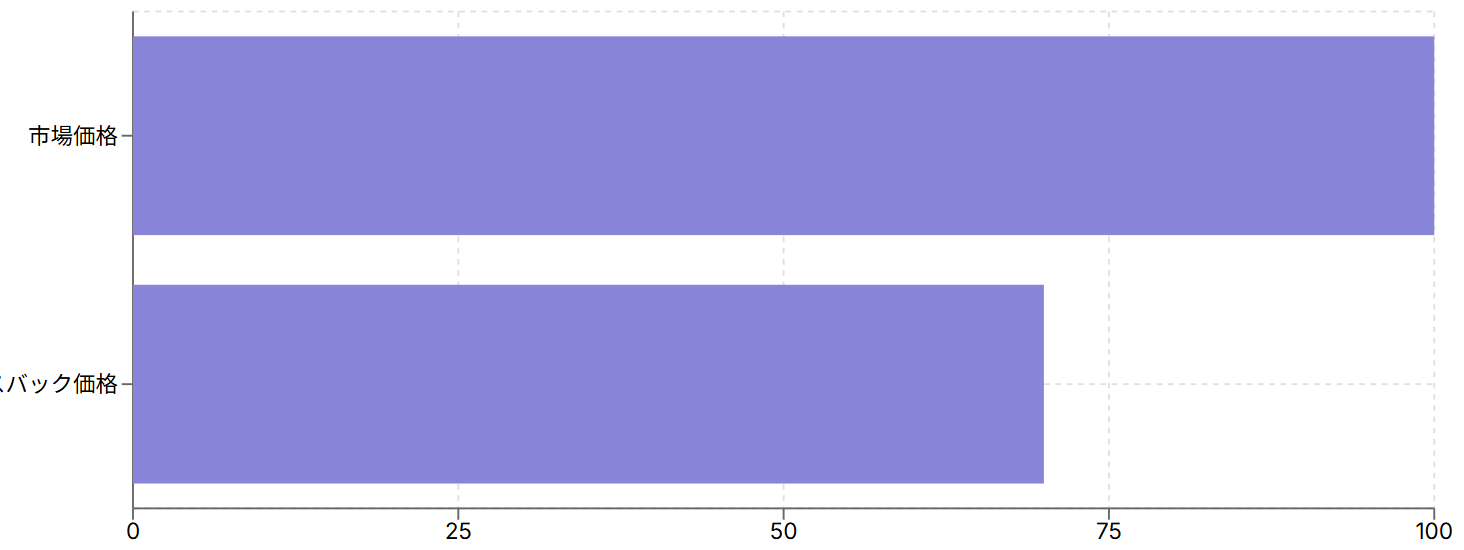

市場価格とリースバック価格の比較

リースバック業者によって査定額が大きく異なることも、不安要素の一つです。同じ物件でも、業者によって数百万円から1000万円以上の差が生じることも珍しくありません。この査定額の差は、業者の考え方や重視するポイントが異なることが原因です。

例えば、ある業者は物件の立地や築年数を重視して査定を行う一方で、別の業者は将来の賃料収入や転売時の利益を重視して査定を行います。また、業者の資金力や事業方針によっても査定額は大きく変わります。資金力のある大手業者は比較的高い査定額を提示できる一方で、小規模な業者は低い査定額しか提示できない場合があります。

さらに、査定の根拠が不透明な場合も多く、なぜその金額になったのかの説明が不十分な業者も存在します。「近隣の相場を参考にした」「独自の算定方法による」といった曖昧な説明しかされず、利用者が納得できないまま契約を迫られるケースもあります。

この査定額の差と不透明性に不安を覚え、「適正な金額ではないのではないか」「騙されているのではないか」と疑念を抱く方も多いでしょう。このような不安を解消するためには、複数の業者から査定を取り、それぞれの根拠を詳しく聞くことが重要です。

家賃設定への不安と長期的な負担

Q: リースバックの家賃はなぜ高くなりがちですか?

A: 売却価格をもとに算出されるため地域相場より高くなり、年間家賃は売却価格の7〜13%程度と設定されることが多いです。

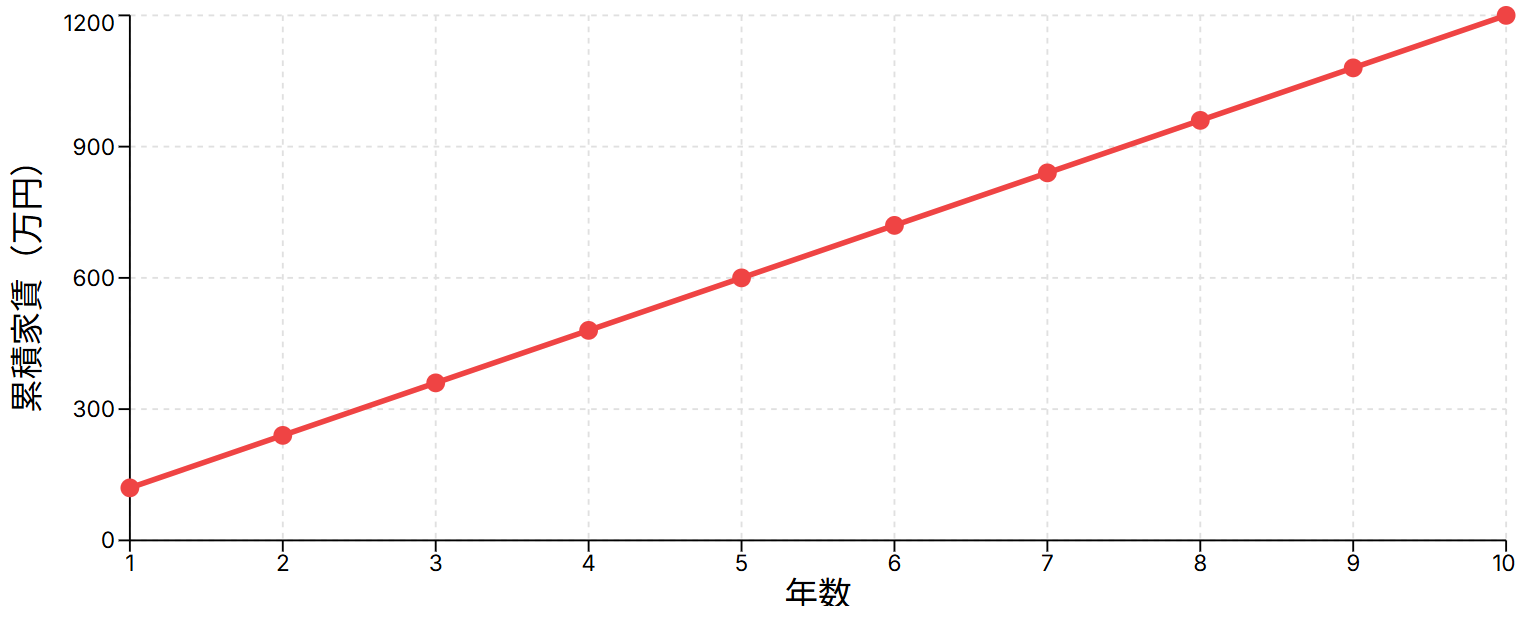

累積家賃の推移(月額10万円の場合)

※10年間で1,200万円の家賃負担となります。

※10年間で1,200万円の家賃負担となります。

リースバックの家賃は、売却価格をもとに算出されるため、地域の家賃相場よりも割高になることがあります。一般的に、年間家賃は売却価格の7〜13%程度に設定されることが多く、これは周辺の賃貸物件の相場とは関係なく決められます。

例えば、2000万円で売却した場合、年間家賃が200万円(月額約16.7万円)に設定されることもあります。同じエリアの同程度の賃貸物件の家賃が月額12万円程度だった場合、リースバックの家賃は約1.4倍も高くなってしまいます。

老後資金の調達や住宅ローン返済のためにリースバックを選択した方にとって、毎月の支出が増えることは大きな負担となります。特に、年金生活者の場合、固定収入の中から高い家賃を支払い続けることは非常に困難です。

また、契約更新時に家賃が値上げされるリスクもあります。「家賃は上がりません」と口約束されていても、契約書に明記されていなければ、更新時に値上げを要求される可能性があります。さらに、物価上昇や周辺地域の開発などを理由に、正当な値上げ要求をされることもあります。

このような家賃に関する不安が、リースバックに対するネガティブなイメージを生んでいるのです。家賃設定については、契約前に十分な検討と交渉を行い、長期的に支払い続けられる金額かどうかを慎重に判断することが重要です。

実際に起こったリースバックのトラブル事例11選

事例1:家賃が高騰して支払えなくなった

Q: 家賃高騰はどのように起こるのですか?

A: 契約更新時に「経済情勢の変化」などを理由に値上げされ、口約束と契約書の内容が異なるケースが多発しています。

最も多く報告されているトラブルの一つが、家賃の高騰による支払い困難です。70代の田中さん(仮名)のケースでは、老後資金確保のために自宅をリースバックで売却しました。契約時に業者から「家賃は上がりません」と口約束されていたため、安心して契約を結びました。

しかし、2年後の契約更新時に、業者から月額家賃を3万円値上げすると通告されました。もともと周辺相場より2万円高い家賃設定だったため、値上げ後は周辺相場より5万円も高い家賃を支払うことになってしまいました。年金生活の田中さんにとって、月額3万円の値上げは家計を大きく圧迫する金額でした。

業者に値上げの理由を尋ねたところ、「物価上昇と管理費の増加」を理由に挙げられましたが、具体的な根拠は示されませんでした。契約書を確認すると、家賃改定に関する条項があり、「経済情勢の変化により家賃の改定を行う場合がある」と記載されていました。口約束と契約書の内容が異なっていたのです。

田中さんは値上げに応じることができず、やむなく退去を選択しました。しかし、高齢のため新しい住居を見つけることは困難で、最終的に息子の家に身を寄せることになりました。「リースバックを利用せず、普通に売却して安い賃貸に引っ越せばよかった」と後悔されています。

このようなトラブルを防ぐためには、契約書に家賃改定の条件を明確に記載してもらい、口約束ではなく書面で確認することが重要です。また、値上げがあった場合でも支払い続けられる余裕があるかどうかを事前に検討しておく必要があります。

事例2:相場より著しく安く売却してしまった

Q: なぜ安く売却してしまうのですか?

A: 急いで資金調達する必要がある場合や、複数社での比較検討を怠ると、市場価格の半分程度で買い叩かれることもあります。

| ケース | 市場価格 | リースバック価格 | 差額 | 月額家賃 |

|---|---|---|---|---|

| 佐藤さんの事例 | 3,000万円 | 1,500万円 | -1,500万円 | 15万円 |

| 一般的な相場 | 3,000万円 | 2,100万円 | -900万円 | 12万円 |

リースバックの売却価格は一般的に市場価格の60〜80%程度になりますが、中には相場よりもさらに安い金額で買い叩かれてしまうケースがあります。60代の佐藤さん(仮名)の事例では、市場価格3000万円の自宅を、わずか1500万円で売却してしまいました。

佐藤さんは住宅ローンの返済に困り、急いで資金調達する必要がありました。インターネットで見つけたリースバック業者に相談したところ、「すぐに現金化できます」「他社より高く買い取ります」と言われ、詳しい検討をせずに契約を結んでしまいました。

後日、近所の不動産会社に相談したところ、同じ条件の物件が2500万円程度で売却されていることが判明しました。リースバックでも2000万円程度が相場だったため、佐藤さんは500万円も損をしていたことになります。

さらに問題だったのは、安い売却価格にも関わらず、家賃が月額15万円と高額に設定されていたことです。売却価格が安ければ家賃も安くなるはずですが、業者は高い利回りを設定して利益を確保していました。年間家賃180万円は売却価格1500万円の12%にあたり、一般的な利回り7〜10%を大幅に上回っていました。

このトラブルの原因は、複数社での比較検討を怠ったことと、急いで契約を結んだことです。どんなに急いでいても、最低3社以上から見積もりを取り、相場価格を把握してから契約することが重要です。また、売却価格と家賃のバランスも必ず確認する必要があります。

事例3:契約更新を拒否され退去を求められた

Q: 契約更新拒否はなぜ起こるのですか?

A: 定期借家契約の場合、物件価値上昇時に業者が転売利益を得るため再契約を拒否するケースが多く見られます。

定期借家契約で契約していた場合に起こりやすいトラブルが、契約期間満了時の更新拒否です。80代の山田さん(仮名)は、介護費用確保のために自宅をリースバックで売却しました。契約は3年間の定期借家契約でしたが、業者から「問題なければ再契約できます」と説明されていました。

3年後、契約満了を迎える前に業者から連絡があり、「再契約はできません。3ヶ月後に退去してください」と通告されました。山田さんは驚いて理由を尋ねましたが、「定期借家契約のため、再契約の義務はありません」と冷たく断られました。

実は、この3年間で周辺地域の不動産価格が上昇しており、業者は物件を転売して利益を得ようと考えていました。山田さんに住み続けられると転売できないため、再契約を拒否したのです。契約書を確認すると、確かに「再契約を保証するものではない」と小さく記載されていました。

80代の山田さんにとって、新しい住居を探すことは非常に困難でした。高齢者の入居を断る賃貸物件も多く、やっと見つけた物件は家賃が高く、立地も不便な場所でした。引っ越し費用や敷金・礼金なども大きな負担となり、リースバックで得た資金の多くを使ってしまいました。

このトラブルを防ぐためには、普通借家契約を選択するか、定期借家契約の場合は再契約の条件を契約書に明記してもらうことが重要です。また、再契約ができない場合の対応策も事前に検討しておく必要があります。

事例4:買い戻し契約に不備があった

Q: 買い戻し契約の不備とは?

A: 口約束だけで契約書に明記されていないケースが多く、買い戻し時に条件変更や拒否をされるリスクがあります。

将来的な買い戻しを前提にリースバックを利用したものの、買い戻し条件が契約書に明記されていなかったり、口約束だけで済ませていたりしたため、いざ買い戻そうとした時に応じてもらえないケースです。50代の鈴木さん(仮名)は、事業資金確保のために自宅をリースバックで売却しました。

契約時に業者から「3年後には必ず買い戻せます。価格は売却価格の1.2倍程度です」と説明されていました。鈴木さんは事業が軌道に乗れば3年後には買い戻せると考え、口約束を信じて契約を結びました。しかし、売買契約書には買い戻しに関する記載が一切ありませんでした。

3年後、事業が成功して買い戻し資金を準備できた鈴木さんが業者に連絡したところ、「買い戻しの約束はしていません」と言われてしまいました。契約書に記載がないため、口約束を証明することは困難でした。さらに、この3年間で物件価格が上昇していたため、業者は転売を検討していました。

鈴木さんは弁護士に相談しましたが、「契約書に記載がない以上、法的に買い戻しを強制することは困難」と言われました。結局、鈴木さんは買い戻しを諦めるか、市場価格での買い戻しを受け入れるかの選択を迫られました。市場価格は売却価格の1.8倍にまで上昇していたため、当初の予定より大幅に高い金額を支払うことになりました。

このトラブルを防ぐためには、買い戻し条件を必ず契約書に明記してもらうことが重要です。買い戻し価格、期限、条件などを具体的に記載し、再売買予約契約書も併せて作成することをお勧めします。口約束だけでは法的な効力がないため、必ず書面で確認することが必要です。

事例5:知らないうちに第三者に売却された

Q: 第三者売却のリスクは何ですか?

A: 契約条件の変更や家賃値上げを要求される可能性があり、契約書に売却禁止条項がなければ対抗手段がありません。

「無断で売却しない」と約束していたにも関わらず、知らない間に投資家や他の企業に売却されてしまうトラブルです。65代の高橋さん(仮名)は、老後資金確保のために自宅をリースバックで売却しました。契約時に業者から「弊社で長期保有します。第三者に売却することはありません」と説明されていました。

しかし、契約から2年後、突然新しい管理会社から連絡があり、「物件の所有者が変わりました」と通知されました。高橋さんが詳しく調べたところ、リースバック業者が物件を投資ファンドに売却していたことが判明しました。

新しい所有者は利益重視の投資ファンドだったため、すぐに契約条件の変更を要求してきました。家賃の値上げ、契約期間の短縮、修繕費の全額自己負担などの条件を提示され、応じなければ退去するよう迫られました。高橋さんは「話が違う」と抗議しましたが、契約書には売却禁止の条項がなかったため、法的に対抗することはできませんでした。

結局、高橋さんは不利な条件での契約変更を受け入れるか、退去するかの選択を迫られました。高齢のため新しい住居を探すことは困難だったため、やむなく条件変更を受け入れることになりました。月額家賃は3万円値上げされ、契約期間も3年から2年に短縮されました。

このトラブルを防ぐためには、契約書に「第三者への売却禁止」または「売却時の契約条件継承」の条項を明記してもらうことが重要です。また、売却される場合の事前通知や、買い戻し権の優先行使なども契約に盛り込むことをお勧めします。

事例6:相続人とのトラブル

Q: 相続人とのトラブルはなぜ起きるのですか?

A: 家族に相談せずリースバックを利用すると、相続予定者との間で期待の不一致が生じ、家族関係が悪化するケースがあります。

家族に相談せずにリースバックを利用したため、相続を予定していた子どもや親族とトラブルになるケースです。75歳の田村さん(仮名)は、生活費の不足を補うために、子どもたちに相談せずに自宅をリースバックで売却しました。

田村さんには3人の子どもがいましたが、それぞれ遠方に住んでおり、普段の連絡も少なかったため、リースバックのことは内緒にしていました。田村さんは「自分の家なのだから、自分の判断で処分して何が悪い」と考えていました。

しかし、1年後に田村さんが体調を崩して入院した際、子どもたちが実家の状況を調べてリースバックの事実が発覚しました。長男は「実家を相続して、将来は自分たちが住むつもりだった」と激怒し、次男は「相続税対策で実家を残しておく予定だった」と困惑しました。三男は「なぜ相談してくれなかったのか」と悲しみました。

子どもたちは弁護士に相談しましたが、田村さんが正常な判断能力を持って契約した以上、契約を無効にすることは困難でした。また、買い戻しを検討しましたが、買い戻し価格が売却価格の1.3倍に設定されており、子どもたちには負担が大きすぎました。

結局、家族関係は悪化し、田村さんは子どもたちとの関係修復に長い時間を要しました。また、相続時には実家がないため、相続財産が現金のみとなり、相続税の負担も増加しました。

このトラブルを防ぐためには、リースバックを検討する際に必ず家族に相談し、全員の理解と同意を得ることが重要です。特に、相続に関わる重要な財産の処分については、相続人全員で話し合い、将来の計画も含めて検討する必要があります。

事例7:リースバック会社の倒産

Q: 会社倒産時のリスクは?

A: 物件が債権者や投資会社に移り、契約条件の変更を強いられたり、買い戻し条件が無効になったりするリスクがあります。

契約していたリースバック会社が倒産し、家の所有権が第三者に移転してしまうトラブルです。55歳の中村さん(仮名)は、住宅ローンの返済困難により、新興のリースバック会社に自宅を売却しました。その会社は「業界最高水準の条件」を謳っており、確かに他社より高い買取価格と低い家賃を提示していました。

契約から1年半後、突然その会社が経営破綻し、民事再生手続きを申請しました。中村さんの自宅を含む同社の保有物件は、債権者である銀行の管理下に置かれることになりました。銀行は物件を早期に現金化するため、投資会社への一括売却を決定しました。

新しい所有者となった投資会社は、収益性を重視する方針だったため、すぐに契約条件の見直しを要求してきました。家賃を月額5万円値上げし、契約期間も無期限から2年の定期契約に変更するという内容でした。中村さんが拒否すると、「応じなければ退去してください」と通告されました。

中村さんは弁護士に相談しましたが、「賃借権は保護されるが、契約条件の変更については新所有者の裁量に委ねられる部分がある」と説明されました。特に、家賃については市場相場との比較で妥当性が判断されるため、値上げ要求を完全に拒否することは困難でした。

結局、中村さんは月額3万円の値上げと1年契約への変更を受け入れることになりました。また、倒産した会社との間で約束されていた買い戻し条件も無効となり、将来の買い戻しの道も閉ざされました。

このトラブルを防ぐためには、リースバック会社の経営状況を事前に調査し、財務的に安定した大手企業を選ぶことが重要です。また、会社が倒産した場合の契約条件継承について、契約書に明記してもらうことも必要です。

事例8:修繕費負担を巡るトラブル

Q: 修繕費負担のトラブルとは?

A: 通常の賃貸では貸主負担の修繕費が借主負担とされ、契約時の説明不足から高額な修繕費用が発生するケースがあります。

| 修繕内容 | 費用 | 通常の賃貸 | リースバック |

|---|---|---|---|

| 給湯器故障 | 15万円 | 貸主負担 | 借主負担 |

| エアコン故障 | 8万円 | 貸主負担 | 借主負担 |

| 水道管漏水 | 12万円 | 貸主負担 | 借主負担 |

| 外壁補修 | 30万円 | 貸主負担 | 借主負担 |

通常の賃貸契約では貸主が負担する修繕費について、リースバックでは借主負担とされることが多く、この点でトラブルになるケースです。68歳の伊藤さん(仮名)は、築25年の自宅をリースバックで売却しました。契約時に修繕費の負担について詳しい説明がなく、「通常の賃貸と同じです」と簡単に説明されただけでした。

契約から半年後、給湯器が故障しました。伊藤さんが業者に修理を依頼したところ、「修繕費は借主負担です」と言われました。修理費用は15万円と高額だったため、伊藤さんは「賃貸なのになぜ借主が負担するのか」と疑問に思い、契約書を確認しました。

契約書には確かに「設備の修繕費は借主負担とする」と記載されていましたが、この条項について契約時に詳しい説明はありませんでした。伊藤さんは業者に抗議しましたが、「契約書に記載されている通りです」と取り合ってもらえませんでした。

その後も、エアコンの故障(修理費8万円)、水道管の漏水(修理費12万円)、外壁の補修(修理費30万円)など、次々と修繕が必要になりました。1年間で修繕費の総額は65万円にも達し、伊藤さんの家計を大きく圧迫しました。

さらに問題だったのは、どこまでが借主負担なのかが不明確だったことです。例えば、屋根の雨漏りについて、業者は「経年劣化なので貸主負担」と言いましたが、床の傷については「借主の使用による損耗なので借主負担」と判断されました。その判断基準が曖昧で、修繕のたびに負担者を巡って議論になりました。

このトラブルを防ぐためには、契約時に修繕費の負担区分を詳細に確認し、どのような修繕が借主負担になるのかを具体的に契約書に記載してもらうことが重要です。また、高額な修繕費に備えて、予備資金を確保しておくことも必要です。

事例9:リースバック契約ができなかった

Q: 契約できないケースはどんな時?

A: 住宅ローン残債が売却価格を上回る場合、不足分を現金で用意できなければ契約できないことがあります。

住宅ローンの残債が売却価格を上回っているため、リースバック自体を利用できないケースです。45歳の木村さん(仮名)は、収入減少により住宅ローンの返済が困難になり、リースバックを検討しました。購入時3500万円だった自宅の住宅ローン残債は2800万円でした。

木村さんはリースバック業者に査定を依頼したところ、買取価格は2200万円と提示されました。住宅ローン残債2800万円に対して買取価格2200万円では、600万円の不足が生じます。業者からは「不足分を現金で用意できれば契約可能です」と言われましたが、木村さんには600万円の現金を用意する余裕がありませんでした。

木村さんは他の業者にも相談しましたが、どの業者も同程度の査定額しか提示できませんでした。築15年、立地条件も良好な物件でしたが、購入時から不動産価格が下落していたため、ローン残債を下回る査定額になってしまったのです。

結局、木村さんはリースバックを諦め、任意売却を検討することになりました。しかし、任意売却では売却後に住み続けることはできないため、新しい住居を探す必要がありました。また、任意売却により信用情報に傷がつくため、将来の住宅ローン利用にも影響が出ることになりました。

このトラブルを防ぐためには、リースバックを検討する前に、住宅ローン残債と物件の査定額を正確に把握することが重要です。残債が査定額を上回る場合は、不足分を現金で用意するか、任意売却とリースバックを組み合わせたサービスを提供する業者を探す必要があります。

事例10:買い戻し価格が高額で買い戻せなかった

Q: 買い戻し価格はどのくらい高くなりますか?

A: 一般的に売却価格の1.1〜1.3倍に設定され、不動産価格上昇時にはさらに高額になることがあります。

買い戻し価格が売却価格の1.1〜1.3倍に設定されており、実際に買い戻そうとした時に資金が不足して買い戻せないケースです。52歳の松本さん(仮名)は、事業の一時的な資金繰り悪化により、自宅をリースバックで売却しました。売却価格は2500万円で、買い戻し価格は3000万円(1.2倍)に設定されました。

松本さんは「2年後には事業が回復して買い戻せる」と考えていました。しかし、事業の回復は予想以上に時間がかかり、2年後でも買い戻し資金を用意することができませんでした。さらに、この2年間で周辺地域の不動産価格が上昇したため、業者から買い戻し価格の見直しを提案されました。

新しい買い戻し価格は3500万円(売却価格の1.4倍)に設定されました。契約書には「市場価格の変動により買い戻し価格を調整する場合がある」と記載されていたため、松本さんは値上げを受け入れざるを得ませんでした。

松本さんは銀行に住宅ローンの相談をしましたが、「リースバックの買い戻しは特殊な取引のため、通常の住宅ローンは利用できない」と断られました。また、松本さんの年齢(54歳)と事業の状況を考慮すると、3500万円の融資を受けることは困難でした。

結局、松本さんは買い戻しを諦め、賃貸として住み続けることを選択しました。しかし、家賃月額20万円を支払い続けることは大きな負担で、事業の回復にも影響を与えました。「最初から普通に売却して、安い賃貸に引っ越せばよかった」と後悔されています。

このトラブルを防ぐためには、買い戻し価格を現実的な金額に設定し、買い戻し時の資金調達方法も事前に検討しておくことが重要です。また、買い戻し価格の変動条件についても、契約書で明確に定めておく必要があります。

事例11:高額な諸費用を請求された

Q: どんな諸費用が請求されるのですか?

A: 測量費用、建物診断費用、高額な事務手数料など、本来不要な費用を請求されるケースが報告されています。

本来必要のない測量費用や耐震補強費用、高額な事務手数料などを請求されるトラブルです。63歳の小林さん(仮名)は、老後資金確保のために自宅をリースバックで売却しました。契約時に業者から「諸費用は最小限に抑えます」と説明されていたため、安心していました。

しかし、契約直前になって、業者から高額な諸費用の請求書が提示されました。内訳は、測量費用50万円、建物診断費用30万円、事務手数料80万円、その他諸経費20万円で、合計180万円でした。売却価格2000万円の9%にもあたる高額な費用でした。

小林さんが「こんなに高額な費用は聞いていない」と抗議したところ、業者は「適正な取引を行うために必要な費用です。嫌なら契約を取りやめても構いません」と強気の姿勢を見せました。小林さんは急いで資金が必要だったため、やむなく高額な諸費用を受け入れることになりました。

後日、他のリースバック業者に相談したところ、「測量や建物診断は通常不要で、事務手数料も10万円程度が相場」と言われました。小林さんは100万円以上も余計な費用を支払っていたことになります。

さらに問題だったのは、これらの費用が売却代金から差し引かれたため、手元に残る現金が大幅に減ってしまったことです。予定していた老後資金の計画が狂い、生活設計の見直しを余儀なくされました。

このトラブルを防ぐためには、契約前に諸費用の詳細な内訳を確認し、不明な費用については根拠を求めることが重要です。リースバックで必要な費用は、印紙税、抵当権抹消費用、交通費、書類郵送費程度であり、それ以外の高額な費用を請求された場合は注意が必要です。

トラブルを回避するための7つの対策

複数のリースバック業者で比較検討する

Q: 何社くらい比較すべきですか?

A: 最低3社以上、できれば5社程度の業者から見積もりを取り、売却価格だけでなく全条件を比較検討することが重要です。

リースバックのトラブルを防ぐ最も重要な対策は、複数の業者から見積もりを取り、条件を比較検討することです。最低でも3社以上、できれば5社程度のリースバック業者に相談することをお勧めします。1社だけでは適正な価格かどうか判断できませんし、悪質な業者に騙される可能性も高くなります。

比較検討する際は、売却価格だけでなく、家賃、契約期間、買い戻し条件、諸費用など、すべての条件を総合的に評価することが重要です。例えば、売却価格が高くても家賃が高額に設定されていれば、長期的には損をする可能性があります。逆に、売却価格が安くても家賃が適正であれば、トータルでは有利な条件かもしれません。

また、各業者の提案内容について、根拠を詳しく聞くことも大切です。なぜその売却価格なのか、家賃はどのように算出されたのか、買い戻し価格はどのような基準で決められたのかなど、具体的な説明を求めましょう。明確な根拠を示せない業者は避けるべきです。

さらに、業者の信頼性も重要な判断基準です。会社の規模、実績、口コミ、財務状況などを調査し、長期的に安心して取引できる業者を選ぶことが必要です。特に、リースバックは長期間にわたる関係になるため、業者の安定性は非常に重要な要素です。

比較検討には時間がかかりますが、急いで決断することは禁物です。悪質な業者は「今すぐ決めないと条件が変わる」「他の人も検討している」などと言って契約を急かすことがありますが、そのような業者は避けるべきです。十分な時間をかけて慎重に検討することが、トラブル回避の第一歩です。

自宅の売却相場を事前に把握する

Q: 相場はどうやって調べればいいですか?

A: 複数の不動産会社に査定依頼、オンライン査定サイト活用、近隣類似物件の調査などで正確な相場を把握しましょう。

リースバックの査定が適正かどうかを判断するため、一般的な不動産売却での相場価格を事前に調べておくことが重要です。相場を知らずにリースバックの査定を受けると、提示された金額が高いのか安いのか判断できません。

相場調査の方法はいくつかあります。まず、複数の不動産会社に査定を依頼する方法があります。大手不動産会社3〜5社に査定を依頼し、平均的な査定額を把握しましょう。この際、「リースバックを検討している」ことを伝えると、より正確な査定をしてもらえます。

次に、オンラインの査定サイトを活用する方法があります。物件の基本情報を入力するだけで、AIが過去の取引事例をもとに査定額を算出してくれます。複数のサイトで査定を受けることで、より正確な相場を把握できます。

また、近隣の類似物件の売却事例を調べることも有効です。不動産情報サイトや国土交通省の「不動産取引価格情報検索」などを利用して、同じエリアの同程度の物件がいくらで売却されているかを確認しましょう。

さらに、不動産鑑定士による鑑定評価を受ける方法もあります。費用はかかりますが、最も正確で客観的な評価を得ることができます。高額な物件の場合は、鑑定評価を受けることを検討してもよいでしょう。

相場を把握した上で、リースバックの査定額が相場の何%程度なのかを確認します。一般的にリースバックの査定額は相場の60〜80%程度ですが、50%を下回るような場合は注意が必要です。逆に、90%を超えるような高額査定の場合も、その分家賃が高く設定される可能性があるため、総合的な判断が必要です。

信頼できる大手業者を選ぶ

Q: 信頼できる業者の見分け方は?

A: 設立年数、資本金、実績、上場の有無、財務状況、口コミ、業界団体加盟状況などを総合的に判断しましょう。

リースバックは長期間にわたる取引になるため、信頼できる業者を選ぶことが非常に重要です。個人投資家や小規模業者ではなく、実績のある大手リースバック業者を選ぶことで、トラブルのリスクを大幅に軽減できます。

大手業者を選ぶメリットはいくつかあります。まず、財務的な安定性があります。大手企業は資本力があり、経営破綻のリスクが低いため、契約期間中に会社が倒産する心配がありません。また、上場企業の場合は財務情報が公開されているため、経営状況を確認することができます。

次に、豊富な実績とノウハウがあります。大手業者は多くの取引実績があり、様々なケースに対応できるノウハウを蓄積しています。契約条件の設定や、トラブル発生時の対応なども、経験豊富な担当者が適切に処理してくれます。

また、コンプライアンス体制が整っています。大手企業は法令遵守を重視しており、悪質な営業行為や不当な契約条件を提示するリスクが低くなります。社内チェック体制も整っているため、担当者の独断で不適切な対応をされる心配もありません。

さらに、アフターサービスが充実しています。契約後のサポート体制や、トラブル発生時の相談窓口なども整備されており、安心して長期間の取引を続けることができます。

業者選びの際は、以下の点を確認しましょう。会社の設立年数と資本金、リースバック事業の実績と取引件数、上場の有無と財務状況、口コミや評判、担当者の対応品質、アフターサービスの内容などです。

また、業界団体への加盟状況も参考になります。一般社団法人リースバック協会などの業界団体に加盟している業者は、一定の基準を満たしていると考えられます。

契約内容を詳細に確認する

Q: 契約書で特に確認すべき点は?

A: 賃貸借契約の種類、契約期間、家賃改定条件、修繕費負担区分、買い戻し条件、第三者売却の条項を詳細に確認しましょう。

リースバックでは、売買契約書と賃貸借契約書の両方について、詳細な確認が必要です。契約書の内容を十分に理解せずに署名すると、後々大きなトラブルに発展する可能性があります。

まず、賃貸借契約の種類を確認しましょう。普通借家契約か定期借家契約かによって、住み続けられる期間が大きく異なります。普通借家契約の場合は、借主が希望すれば原則として契約を更新できますが、定期借家契約の場合は契約期間満了で終了となります。長期間住み続けたい場合は、普通借家契約を選択することが重要です。

次に、契約期間と更新条件を確認します。定期借家契約の場合は、契約期間が何年なのか、再契約の可能性があるのか、再契約の条件は何かを詳しく確認しましょう。「再契約可能」と口頭で説明されても、契約書に明記されていなければ意味がありません。

家賃の改定条件も重要なポイントです。家賃が固定なのか、改定の可能性があるのか、改定の基準は何かを確認しましょう。「家賃は上がりません」と口約束されても、契約書に記載されていなければ保証されません。

修繕費の負担区分についても詳しく確認が必要です。どのような修繕が借主負担になるのか、貸主負担になるのかを具体的に契約書に記載してもらいましょう。曖昧な表現では、後々トラブルの原因になります。

買い戻し条件についても、詳細な確認が必要です。買い戻し可能期間、買い戻し価格、買い戻し時の条件などを契約書に明記してもらいましょう。口約束だけでは法的な効力がないため、必ず書面で確認することが重要です。

第三者への売却に関する条項も確認しましょう。物件が第三者に売却される可能性があるのか、売却される場合の条件継承はどうなるのかを明確にしておくことが大切です。

契約書の内容で不明な点があれば、遠慮なく質問しましょう。専門用語が多くて理解できない場合は、分かりやすく説明してもらうことが重要です。また、必要に応じて弁護士などの専門家に相談することも検討しましょう。

長期的な資金計画を立てる

Q: どのような資金計画が必要ですか?

A: 10年以上の家賃支払い能力、値上げリスク、修繕費負担、緊急時の予備資金などを考慮した長期計画が必要です。

リースバックを利用する際は、短期的な資金調達だけでなく、長期的な資金計画を立てることが重要です。家賃を10年間継続して支払えるかどうか、慎重にシミュレーションを行いましょう。

まず、現在の収入と支出を正確に把握します。年金、給与、その他の収入を合計し、生活費、医療費、その他の支出を差し引いて、家賃に充てられる金額を算出します。この際、将来の収入減少や支出増加も考慮することが重要です。

次に、リースバックの家賃が家計に与える影響を計算します。現在の住宅ローンや固定資産税などの支払いがなくなる一方で、家賃の支払いが始まります。月々の収支がどのように変化するかを詳しく分析しましょう。

さらに、将来のライフイベントも考慮する必要があります。医療費の増加、介護費用の発生、配偶者の死亡による収入減少など、様々なリスクを想定して資金計画を立てましょう。

家賃の値上げリスクも考慮することが重要です。契約書で家賃改定の条件を確認し、値上げがあった場合でも支払い続けられるかどうかを検討しましょう。一般的に、年間1〜3%程度の値上げは想定しておくべきです。

また、修繕費の負担も考慮する必要があります。リースバックでは借主が修繕費を負担することが多いため、年間50〜100万円程度の修繕費を見込んでおくことをお勧めします。

緊急時の資金も確保しておきましょう。病気や怪我で収入が減少した場合や、予期しない大きな支出が発生した場合に備えて、家賃の6ヶ月分程度の予備資金を確保しておくことが重要です。

資金計画は定期的に見直すことも大切です。収入や支出の変化、家賃の改定、修繕費の発生などに応じて、計画を更新していきましょう。

家族・相続人との事前相談

Q: 家族との相談で重要なポイントは?

A: リースバックの理由、影響、相続への影響を正直に説明し、全員の理解と同意を得ることが後々のトラブル防止に重要です。

リースバックを利用する前に、同居家族や相続予定者に必ず相談し、同意を得ておくことが重要です。家族に内緒でリースバックを利用すると、後々大きなトラブルに発展する可能性があります。

まず、リースバックを検討している理由を家族に説明しましょう。資金が必要な理由、他の選択肢を検討した結果、リースバックのメリットとデメリットなどを詳しく説明し、家族の理解を得ることが大切です。

次に、リースバックが家族に与える影響を説明します。所有権が移転すること、家賃の支払いが発生すること、将来の相続に影響することなどを正直に伝えましょう。隠し事があると、後で発覚した時により大きなトラブルになります。

相続人がいる場合は、相続への影響を詳しく説明する必要があります。リースバックにより不動産がなくなることで、相続財産が減少し、相続税の計算にも影響します。また、相続人が将来その家に住む予定があった場合は、計画の変更が必要になります。

家族会議を開いて、全員で話し合うことをお勧めします。一人ひとりの意見を聞き、懸念事項があれば一緒に解決策を考えましょう。家族全員が納得した上で、リースバックを進めることが重要です。

また、契約後の生活についても話し合っておきましょう。家賃の支払いが困難になった場合の対応、契約者が亡くなった場合の対応、買い戻しを検討する場合の資金調達方法などを事前に決めておくことが大切です。

さらに、定期的に家族に状況を報告することも重要です。家賃の支払い状況、契約更新の結果、業者との交渉内容などを共有し、家族全員で情報を把握しておきましょう。

リースバック以外の選択肢も検討する

Q: 他にどんな選択肢がありますか?

A: リバースモーゲージ、不動産担保ローン、通常売却後の賃貸住宅入居、親族間売買などの選択肢も比較検討しましょう。

| 選択肢 | メリット | デメリット | 適した人 |

|---|---|---|---|

| リースバック | 住み続けながら資金調達可能 | 家賃負担、所有権喪失 | 急な資金需要がある人 |

| リバースモーゲージ | 所有権維持、家賃なし | 年齢制限、物件制限 | 60歳以上の高齢者 |

| 不動産担保ローン | 所有権維持、低金利 | 返済能力必要 | 安定収入がある人 |

| 通常売却+賃貸 | 高額売却、安い家賃 | 引っ越し必要 | 環境変化に抵抗ない人 |

リースバックは魅力的なサービスですが、すべての人に適しているわけではありません。他の資金調達方法も検討し、最適な選択肢を選ぶことが重要です。

まず、リバースモーゲージを検討してみましょう。リバースモーゲージは、自宅を担保にして銀行から融資を受けるサービスです。所有権を維持したまま資金を調達できるため、リースバックよりも有利な場合があります。ただし、年齢制限や物件の条件、資金使途の制限などがあるため、利用できるかどうかを確認する必要があります。

次に、不動産担保ローンも選択肢の一つです。自宅を担保にして金融機関から融資を受ける方法で、リバースモーゲージよりも条件が緩い場合があります。ただし、返済能力が必要なため、安定した収入がある場合に限られます。

通常の不動産売却も検討してみましょう。リースバックよりも高い価格で売却できるため、より多くの資金を調達できます。売却後は賃貸住宅に引っ越す必要がありますが、家賃の安い物件を選べば、トータルでは有利になる場合があります。

親族間売買という選択肢もあります。子どもや親族に自宅を売却し、賃貸として住み続ける方法です。リースバック業者を介さないため、より有利な条件で契約できる可能性があります。ただし、親族間での金銭トラブルを避けるため、適正価格での取引と明確な契約書の作成が必要です。

生活保護の受給も検討してみましょう。収入が少なく生活が困窮している場合は、生活保護を受給することで生活を安定させることができます。リースバック後でも生活保護の受給は可能ですが、家賃の上限があるため注意が必要です。

また、家計の見直しによる支出削減も重要です。保険の見直し、通信費の削減、食費の節約など、様々な方法で支出を減らすことができます。支出を削減することで、リースバックを利用しなくても生活を維持できる場合があります。

これらの選択肢を総合的に検討し、自分の状況に最も適した方法を選ぶことが重要です。一つの方法にこだわらず、複数の選択肢を組み合わせることも検討してみましょう。

リースバックのまとめ

リースバックは適切に利用すれば非常に有効な資金調達手段ですが、仕組みを正しく理解せずに契約すると様々なトラブルに巻き込まれる可能性があります。本記事で紹介した11のトラブル事例は、いずれも事前の準備と慎重な検討により回避できるものばかりです。

リースバックを検討する際は、まず自分の状況を正確に把握し、本当にリースバックが最適な選択肢なのかを慎重に判断することが重要です。急いで決断することは禁物で、十分な時間をかけて検討することが成功の鍵となります。

また、信頼できる業者選びも非常に重要です。複数の業者から見積もりを取り、条件を比較検討した上で、最も信頼できる業者を選ぶことが大切です。契約内容についても、細部まで確認し、不明な点は遠慮なく質問することが必要です。

さらに、家族との相談も欠かせません。リースバックは個人だけでなく家族全体に影響する重要な決断です。事前に家族と十分に話し合い、全員の理解と同意を得た上で進めることが、後々のトラブルを防ぐことにつながります。

最後に、長期的な視点での資金計画も重要です。目先の資金調達だけでなく、10年後、20年後の生活も見据えた計画を立てることで、安心してリースバックを利用することができます。

これらの対策を講じることで、リースバックのメリットを最大限に活用しながら、トラブルのリスクを最小限に抑えることができるでしょう。リースバックは正しく利用すれば、住み慣れた家で安心して老後を過ごすための有効な手段となります。

参考リンク

コメント