独身シングルのマンション購入【賃貸で十分!?老老後は?】

Q: 老後に備えて最も重要な住まいの準備は何ですか?

A: 住宅ローンの完済です。生命保険が付帯していても、売却時の手続きがスムーズになり、老後の住居費負担をゼロにできるため、年金と貯蓄で安定した生活を送れます。

日本の平均寿命が延びる中、老後の生活設計への関心が高まっています。年金だけでは不安だと感じ、若いうちから資産形成に取り組む人が増えているのが現状です。

私自身も家族に負担をかけないよう、いくつかの対策を講じてきました。詳細は控えますが、特に重要だったのは「住宅ローンの完済」です。ローンに生命保険が付帯していても、自宅を売却する際にはローンがない方がスムーズに進むからです。

【PR】

家族に残せる資産と独身者の住まい選択

Q: 独身者は賃貸で十分ではないでしょうか?

A: いいえ。将来の結婚や家族形成の可能性があり、高齢になると借りられる物件が大幅に減るため、若いうちに持ち家を確保する方が安全で賢明な選択です。

Q: 独身者はどのような物件を選ぶべきですか?

A: 広めのワンルームか1LDKで、日々の生活を充実させながら、将来結婚した際に売却しやすい価値のある物件を選ぶべきです。生活の安定感と資産価値の両立が重要です。

一般的に家族に残せる主な資産は住宅と貯蓄です。遺族年金だけでは不十分な場合もあるため、一定額の預貯金も必要でしょう。

ここで疑問に思うのは、独身者の住まいに対する考え方です。「残す相手がいないから死ぬまで賃貸でよい」と考える人が増えているのでしょうか。そこでコンパクトマンションの購入が選択肢に上がってきます。確かに私の親戚にも生涯独身だった高齢者が複数いましたが、多くの人は将来的には結婚や家族を持つことを想定しているはずです。

独身シングルからの相談事例

東京で不動産コンサルティングA氏はこう言います。コンサルを行う中で、数多くの独身者からコンパクトマンション購入の相談を受けてきました。相談者の多くは40歳前後の会社員で、共通していたのは以下の点です。

- 将来のためにマンションを購入したい

- 価値のある物件の選び方を知りたい

- 日々の生活を充実させたい

- 賃貸より分譲で生活の安定感を得たい

多くの方が「今は結婚の予定はないが、将来結婚したら売却しやすい物件を選びたい」と話されます。つまり、価値を保てるコンパクトマンションを求めているのです。

【サイト内記事】:40代以上シングル女性が新築マンションを買う必要があるのか?

賃貸vs持ち家:長期的視点での比較

Q: 賃貸と持ち家、どちらが長期的にメリットがありますか?

A: 持ち家です。家賃は大家の利益になるだけで借主の資産になりませんが、適切に選んだマンションは資産形成につながり、5000万円で購入した物件が無価値になることはほぼありません。

賃貸住宅のメリットは限定的で、デメリットの方が目立ちます。一方、適切に選んだマイホームは資産形成につながります。5000万円で購入したマンションが無価値になることは、定期借地権物件を除けばほぼありえません。

家賃は大家の利益になるだけで、借主にとってのメリットは少ないものです。「気軽に転居できる」という利点もありますが、高齢になると借りられる物件が大幅に減ることを考慮すべきでしょう。

賃貸 vs 持ち家 比較表

| 比較項目 | 賃貸 | 持ち家 |

|---|---|---|

| 資産形成 |

なし

|

あり

|

| 住居費(老後) |

継続負担

|

ゼロ

|

| 転居の自由度 |

高い

|

売却必要

|

| 高齢時の借りやすさ |

困難

|

問題なし

|

| 生活の安定感 |

低い

|

高い

|

ワンルームマンション投資への警告

Q: ワンルームマンション投資はおすすめですか?

A: 小規模マンションのワンルームは避けるべきです。管理体制が悪く、収益性も低いためです。投資するなら、グレードの高い大型タワーマンション内の物件を選択してください。

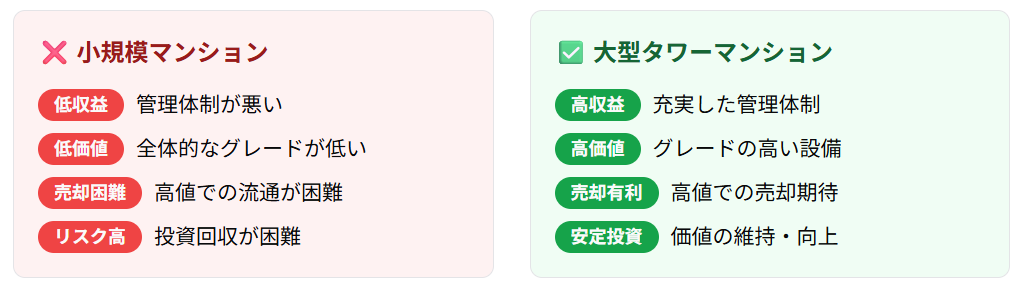

ワンルームマンション投資比較

小規模vs大型タワーマンション

独身シングルのマンション購入で最も重要なアドバイスは「ワンルームマンションには手を出さない」ことです。

投資目的でワンルームを購入する人もいますが、収益性は低いのが現実です。小規模マンションは管理体制が悪く、全体的なグレードも低いため、高値での流通は期待できません。

もしワンルームを検討するなら、グレードの高い大型タワーマンション内の物件を選ぶべきです。購入価格は高くなりますが、売却時の価値も期待できます。

将来の変化への対応

Q: 転職や結婚など将来の変化に備えるには?

A: 「出口戦略」を重視した物件選びが重要です。売却時の価値を保てる好条件で価値のある物件を選んでおけば、勤務地変更や住み替えなど、どのような状況変化にも対応できます。

大手企業に勤務していても、転職や独立の可能性は常にあります。勤務地の変更や結婚による住み替えも考えられるでしょう。

そのため、マンション選びでは「出口戦略」、つまり「売却時の価値」を重視することが重要です。好条件で価値のある物件を選んでおけば、どのような状況変化にも対応できます。

住居費ゼロを目指す重要性

Q: 老後の不安を軽減する住まいの戦略は?

A: 定年までに住宅ローンを完済し、住居費をゼロにすることです。退職金減額や転職による収入変化など将来の不確実性に備え、固定費である住居費をなくすことで生活が安定します。

老後の不安を軽減するには、定年までに住宅ローンを完済し、住居費をゼロにすることが理想的です。退職金の減額や転職による収入変化など、将来は不確実な要素が多いからです。

ローンのない住宅を確保し、必要に応じて高値で売却できる物件を持っていれば、老後の生活は安定します。

豊かな老後生活の実現

Q: 実際に豊かな老後を送るための秘訣は?

A: 若いうちからの計画的な生活設計です。住宅ローン完済と適切な貯蓄により、多くの高齢者が旅行や趣味を楽しんでいます。独身者でも早めのマンション購入は有効ですが、物件選びが最重要課題です。

実際に周囲の高齢者を見ると、多くの方が人生を謳歌しています。旅行や趣味、友人との交流など、様々な楽しみを持っています。子育てが終わり、住宅ローンもないため、年金と貯蓄で十分に生活できているようです。

このような豊かな老後を迎えるためには、若いうちからの計画的な生活設計が不可欠です。独身者であっても、早めのマンション購入は有効な選択肢だと考えます。

ただし、繰り返しになりますが、物件選びが最重要課題であることを忘れてはいけません。

コメント