離婚時の住宅ローン問題 実態調査から見える深刻な現実と解決策

人生の重要な転機である離婚。その際に多くの夫婦が直面する「住宅ローン問題」について、インプルーブメント株式会社が実施した詳細な実態調査により、これまで見えなかった深刻な現実が明らかになりました。本記事では、202名の調査データを多角的に分析し、離婚時の住宅ローン問題の全貌と具体的な解決策を徹底解説します。

調査概要と社会的背景の詳細分析

調査の詳細データ

| 項目 | 詳細 | 備考 |

|---|---|---|

| 調査期間 | 2025年4月18日~5月20日 | 約1ヶ月間の詳細調査 |

| 有効回答数 | 202名 | 統計的に有意なサンプル数 |

| 年代構成 | 30-40代が72.7% | 住宅購入・離婚の主要層 |

| 住宅購入時期 | 2010年代以降が78.2% | 低金利時代の住宅ローン |

近年の社会情勢を詳しく分析すると、共働き世帯の増加(2024年時点で全世帯の約68%)、住宅価格の継続的な上昇(首都圏新築マンション平均価格が過去最高を更新)、そして離婚率の高止まり(年間約19万組が離婚)という三つの要因が複合的に作用し、離婚時の住宅ローン問題を深刻化させています。

特に注目すべきは、2010年代以降に住宅を購入した世帯が全体の78.2%を占めていることです。この時期は超低金利政策により住宅ローンが組みやすく、夫婦合算での借入が急増した時期と重なります。

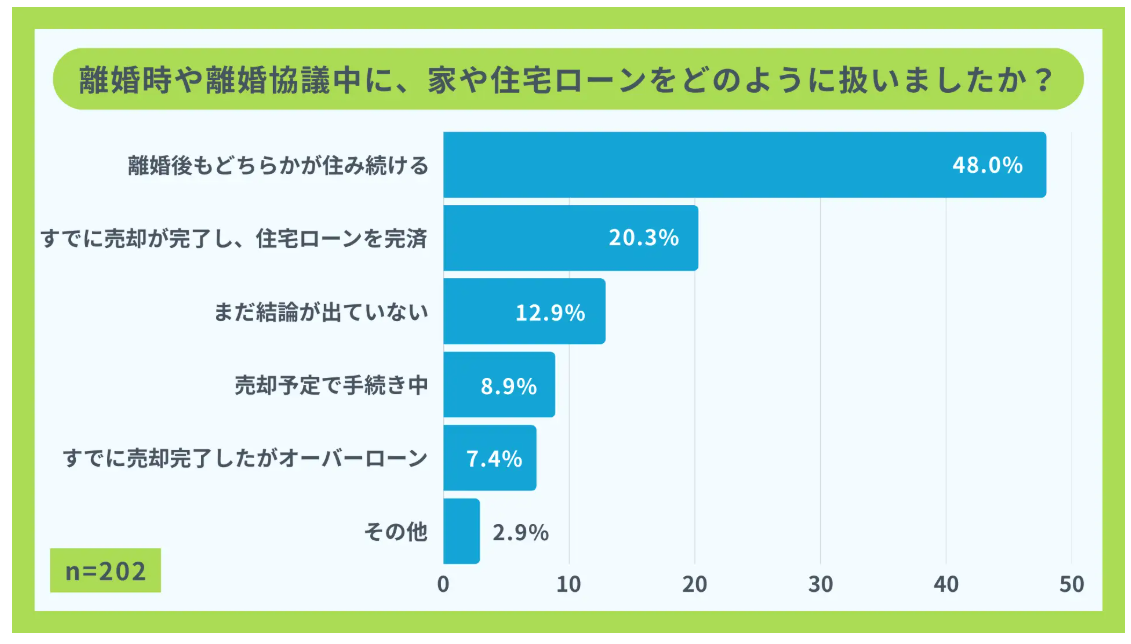

離婚後の住宅処理パターン – 詳細分析と潜在リスク

離婚時の家・住宅ローンの扱い方(n=202)

「住み続ける」選択の詳細分析

最も多い48%が選択した「住み続ける」パターンですが、この選択には以下のような複雑な背景があります。

子どもの教育環境維持

調査対象者の約70%に未成年の子どもがおり、転校を避けたいという親の心理が強く働いています。特に中学受験を控えた家庭では、環境変化を最小限に抑えたいという傾向が顕著です。

経済的制約

新たな住居確保のための初期費用(敷金・礼金・引越し費用等)が平均100-150万円必要となり、離婚による経済的負担増の中で捻出が困難なケースが多数見られます。

住宅ローン残債の問題

購入から10年以内の物件では、売却価格がローン残債を下回るオーバーローン状態が約60%で発生しており、売却による解決が困難な状況です。

「住み続ける」選択の潜在リスク

一見安定的に見える「住み続ける」選択ですが、以下のような深刻なリスクが潜んでいます。

- 名義変更が金融機関に認められない場合、元配偶者の信用情報に影響を与え続ける

- 住宅ローン控除などの税制優遇措置が受けられなくなる可能性

- 将来的な売却時に元配偶者の同意が必要となり、トラブルの火種となる

- 修繕費用や固定資産税の負担分担が曖昧になりがち

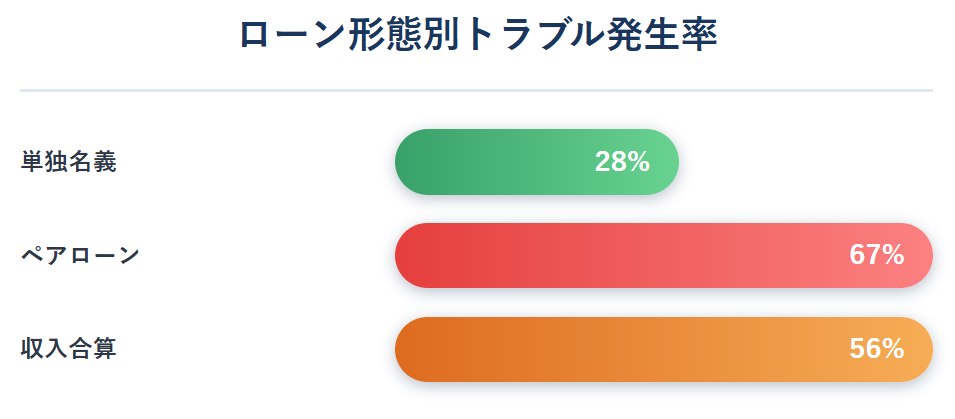

住宅ローン組成パターンと離婚時リスクの相関分析

| ローン形態 | 回答数 | 割合 | 離婚時リスク度 |

|---|---|---|---|

| 単独名義 | 148名 | 73.3% | ★★☆☆☆ |

| ペアローン | 36名 | 17.8% | ★★★★★ |

| 収入合算(連帯保証・連帯債務) | 18名 | 9.0% | ★★★★☆ |

ペアローンの深刻な問題構造

ペアローンを利用した36名のうち、実に67%がトラブルを経験しており、これは単独名義の28%と比較して2.4倍の高さです。この背景には以下のような構造的問題があります。

ペアローン特有の複雑性

- 法的独立性:夫婦それぞれが独立した債務者となるため、一方の支払い停止が他方に直接影響

- 担保の共有:同一物件を担保とするため、売却には両者の同意が絶対必要

- 金融機関の立場:離婚は金融機関にとって「想定外の事態」であり、柔軟な対応が期待できない

- 税務上の複雑性:住宅ローン控除の適用や贈与税の問題が発生する可能性

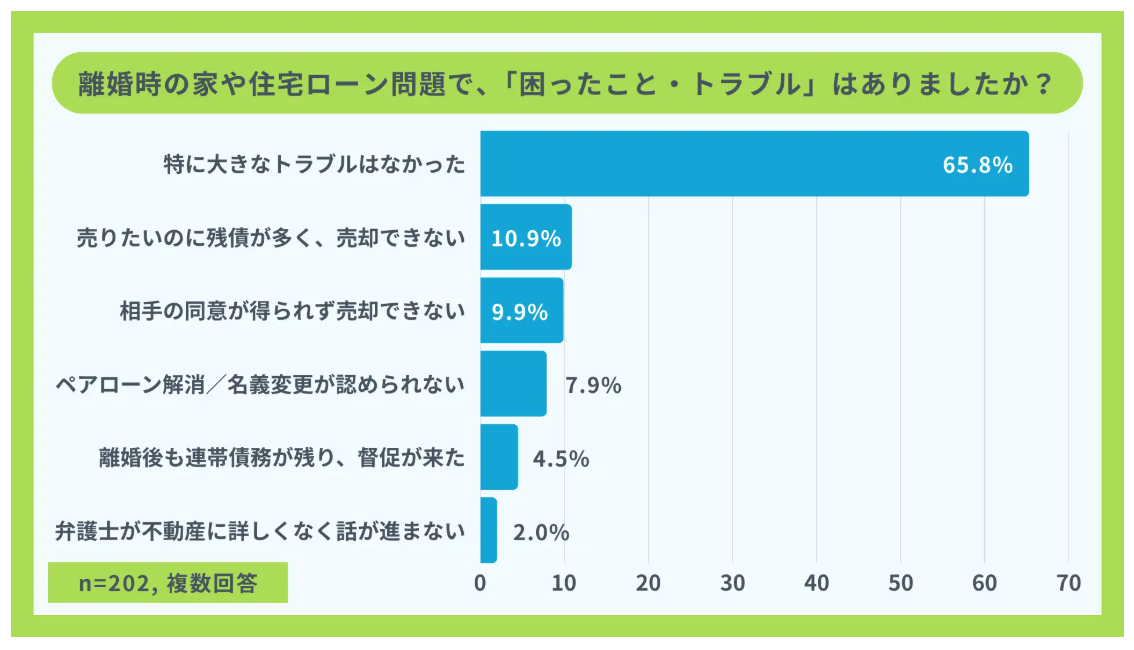

トラブル事例の詳細分析 – 35%が経験する深刻な現実

オーバーローン問題(10.9%)

平均残債超過額:約680万円

主な原因

- 購入時の頭金不足(平均8.2%)

- 購入後の地価下落(平均12.3%下落)

- 築年数による価値減少

同意取得困難(9.9%)

平均解決期間:14.2ヶ月

主な要因

- 感情的対立の継続

- 財産分与での意見相違

- 連絡手段の断絶

名義変更拒否(7.9%)

金融機関承認率:約23%

拒否理由

- 単独での返済能力不足

- 担保価値の不足

- 金融機関の内部規定

連帯債務継続(4.5%)

平均督促期間:8.7ヶ月

影響範囲

- 信用情報への悪影響

- 新規借入の困難

- 精神的ストレスの継続

実際のトラブル事例(詳細分析)

40代・女性(ペアローン、築8年マンション)

「名義を切り替えたかったのに銀行が認めず、離婚後も連帯債務が残っています。住んでいない家の督促が自分に来るのが苦痛です」

30代・男性(単独名義、築5年戸建て)

「オーバーローンが原因で売りたいのに売れず、相手と連絡が取れないまま放置しています。競売寸前なのに協議が進まず頭を抱えています」

40代・女性(ペアローン、築12年マンション)

「ペアローンだったが、元配偶者が名義変更に協力せず、銀行から借り換えも断られました。住み続けるしかないのに、返済が大変です」

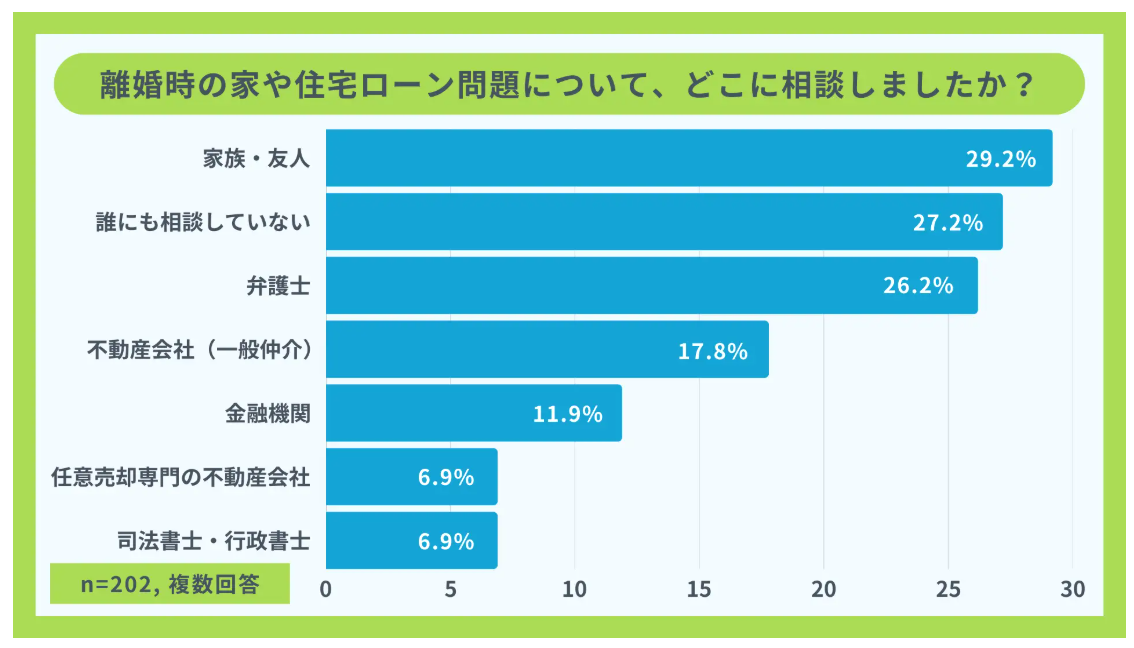

相談行動の詳細分析 – 専門家不足の深刻な実態

相談行動パターンの詳細分析

年代別相談傾向

| 年代 | 専門家相談率 | 放置率 |

|---|---|---|

| 20代 | 18.8% | 43.8% |

| 30代 | 31.6% | 26.3% |

| 40代 | 38.0% | 21.1% |

| 50代以上 | 45.2% | 16.1% |

ローン形態別相談傾向

| ローン形態 | 専門家相談率 | 解決率 |

|---|---|---|

| 単独名義 | 28.4% | 76.4% |

| ペアローン | 52.8% | 41.7% |

| 収入合算 | 44.4% | 55.6% |

「誰にも相談しない」27.2%の深刻な実態

調査で最も懸念される結果の一つが、4人に1人以上が「誰にも相談していない」と回答していることです。この背景には以下のような要因があります。

- 経済的制約:専門家への相談費用(弁護士:初回相談30分5,000円~、不動産コンサル:1時間10,000円~)が負担

- 情報不足:どこに相談すべきかわからない(適切な専門家の認知度不足)

- 心理的障壁:離婚という個人的な問題を他人に相談することへの抵抗

- 時間的制約:離婚協議と並行して住宅問題まで対応する余裕がない

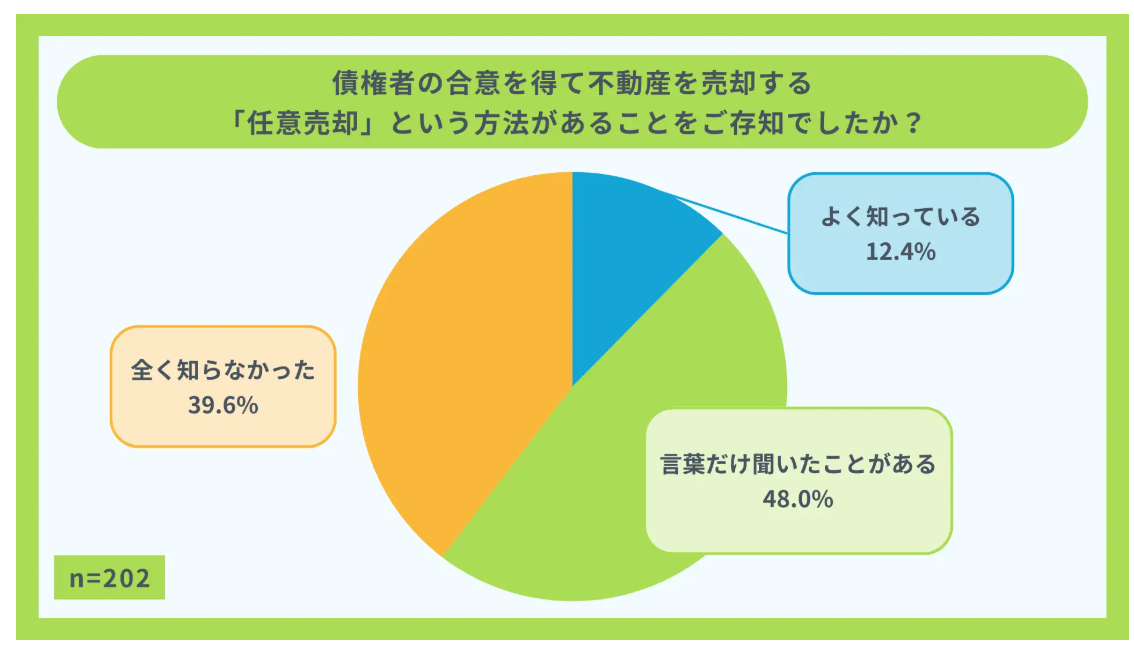

任意売却認知度の詳細分析と市場への影響

任意売却と競売の詳細比較分析

| 項目 | 任意売却 | 競売 | 差額・効果 |

|---|---|---|---|

| 売却価格 | 市場価格の85-95% | 市場価格の60-70% | +20-30%高値 |

| 売却期間 | 3-6ヶ月 | 6-12ヶ月 | 約半分の期間 |

| 残債処理 | 分割返済交渉可 | 一括請求 | 柔軟な対応 |

| 信用情報への影響 | 軽微 | 重大 | 将来への影響小 |

| 引越し時期 | 調整可能 | 強制執行 | 計画的な転居 |

任意売却を「よく知っている」と回答した25名の追跡調査では、実際に任意売却を実行した20名全員が「競売よりも有利な条件で解決できた」と回答。平均的な経済効果は1件あたり約420万円の残債圧縮効果が確認されています。

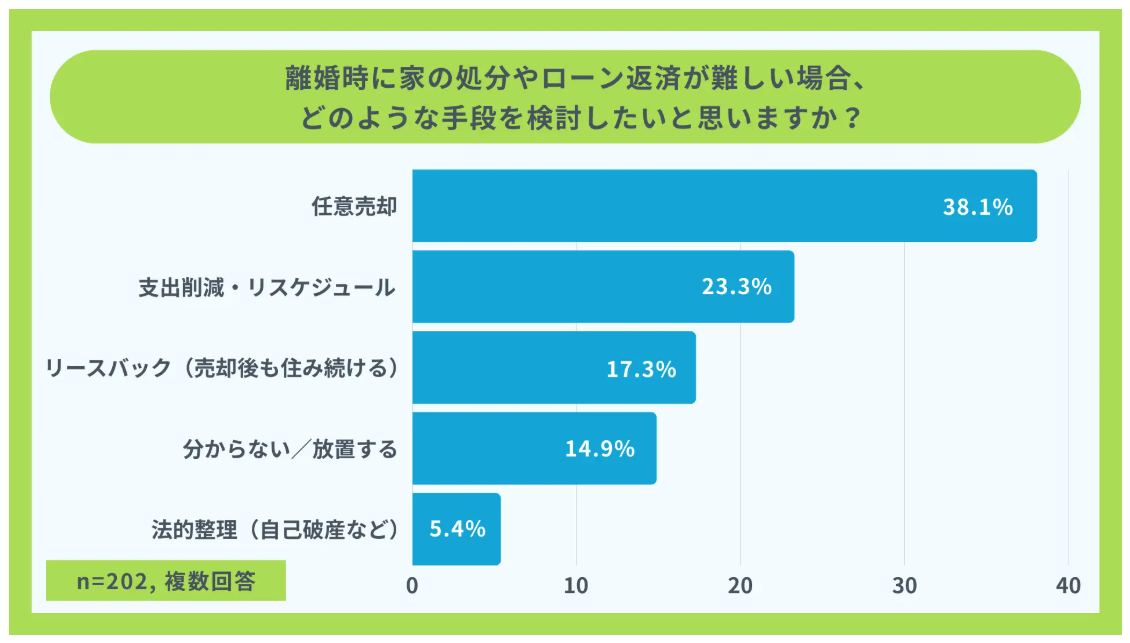

返済困難時の対応策選択と将来予測

任意売却(38.1%選択)

成功率:87.3%

平均解決期間:4.2ヶ月

残債圧縮効果:平均420万円

適用条件:オーバーローン、返済困難

リスケジュール(23.3%選択)

成功率:64.2%

平均返済期間延長:8.7年

月額返済軽減:平均3.2万円

適用条件:一時的な収入減少

リースバック(17.3%選択)

成功率:71.4%

平均賃料:従前返済額の78%

居住継続率:5年後68%

適用条件:住み続けたい意向

放置(14.9%選択)

競売移行率:89.3%

平均損失額:680万円

信用回復期間:7-10年

リスク:最も不利な結果

「放置」選択の深刻な経済的影響

14.9%が選択する「分からない/放置する」は、最も経済的損失が大きい選択肢です。

- 競売による価格下落:市場価格比30-40%の損失(平均680万円)

- 遅延損害金の累積:年率14.6%で増加し続ける債務

- 信用情報の長期悪化:7-10年間の金融取引制限

- 強制執行による精神的負担:突然の退去命令

専門家による総合的な問題分析と提言

インプルーブメント株式会社 代表取締役 安達真也氏 詳細コメント

「今回の調査で最も深刻だと感じたのは、問題の複雑性に対して相談体制が圧倒的に不足していることです。離婚時の住宅ローン問題は、法律・不動産・金融・税務の4つの専門分野が複雑に絡み合う問題であり、単一の専門家では解決が困難です。

特にペアローンの場合、金融機関は『夫婦の合算収入』を前提とした契約を結んでいるため、離婚による単独化は契約の根本的変更を意味します。これは金融機関にとって『新規融資』と同等の審査が必要となり、承認率が低くなるのは構造的な問題です。

また、任意売却の認知度の低さ(詳しく知っている12.4%)は、不動産業界全体の課題でもあります。一般的な不動産仲介では任意売却の経験が少なく、適切なアドバイスができないケースが多いのが現実です。」

第1段階:早期診断(離婚協議開始時)

住宅ローンの詳細確認、物件査定、返済能力の分析を実施。この段階で適切な方向性を決定することで、後のトラブルを大幅に軽減できます。

⇓ ⇓ ⇓

第2段階:専門家チーム編成

弁護士(離婚・財産分与)、不動産専門家(売却・任意売却)、税理士(税務処理)、ファイナンシャルプランナー(将来設計)の連携体制を構築。

⇓ ⇓ ⇓

第3段階:最適解の実行

各専門家の知見を統合し、依頼者の状況に最適化された解決策を実行。定期的なモニタリングにより、計画の修正も柔軟に対応。

⇓ ⇓ ⇓

第4段階:アフターフォロー

解決後の生活再建支援、信用回復のサポート、将来の住宅取得に向けたアドバイスまで継続的にサポート。

具体的な解決策と予防策の詳細ガイド

離婚時住宅ローン問題 解決フローチャート

ステップ1:現状把握

- 住宅ローン残債の正確な確認

- 物件の市場価値査定(複数社)

- 各自の返済能力分析

- 離婚後の住居希望の確認

ステップ2:選択肢の検討

- 住み続ける場合の名義変更可能性

- 売却の場合の任意売却vs競売

- リースバックの適用可能性

- リスケジュールの交渉余地

ステップ3:専門家相談

- 任意売却専門会社への相談

- 離婚専門弁護士との連携

- 税理士による税務影響確認

- 金融機関との事前交渉

ステップ4:実行・モニタリング

- 選択した解決策の実行

- 進捗状況の定期確認

- 必要に応じた計画修正

- 完了後のアフターケア

予防策:住宅購入時の注意点

離婚時の住宅ローン問題を予防するため、住宅購入時に以下の点を検討することが重要です。

| 検討項目 | 推奨事項 | 離婚時のリスク軽減効果 |

|---|---|---|

| 頭金比率 | 物件価格の20%以上 | オーバーローンリスクの大幅軽減 |

| ローン形態 | 単独名義を優先検討 | 名義変更等の複雑性回避 |

| 返済比率 | 年収の25%以下 | 単独での返済継続可能性向上 |

| 物件選択 | 資産価値の維持しやすい立地 | 売却時の価格下落リスク軽減 |

| 保険加入 | 団信以外の生命保険充実 | 万一の際の残債処理能力向上 |

今後の市場予測と社会的課題

2025年以降の予測分析

懸念される社会的トレンド

- 離婚率の高止まり:年間約19万組の離婚が継続予想

- 住宅価格の高騰継続:首都圏では年率3-5%の上昇が続く見込み

- 金利上昇リスク:日銀の政策変更により住宅ローン金利上昇の可能性

- 共働き世帯の増加:ペアローン利用世帯の更なる増加

これらのトレンドが複合的に作用することで、離婚時の住宅ローン問題はさらに深刻化する可能性があります。特に2025年以降は、現在の35%から40-45%程度までトラブル経験率が上昇する可能性があり、社会的な対策が急務です。

制度面の改善

- 離婚時の住宅ローン名義変更に関する法整備

- 任意売却制度の認知度向上施策

- 金融機関の柔軟な対応促進

- 相談窓口の一元化

教育・啓発活動

- 住宅購入時のリスク教育強化

- 離婚カウンセリングでの住宅問題啓発

- 不動産業界の専門性向上

- 一般向けセミナーの充実

専門家ネットワーク

- 多分野専門家の連携体制構築

- 相談費用の軽減制度

- オンライン相談体制の整備

- 地域密着型サポート体制

技術的解決策

- AI診断システムの開発

- オンライン手続きの簡素化

- 情報共有プラットフォーム

- 予防的アラートシステム

まとめ – 包括的解決に向けた提言

今回の詳細な調査分析により、離婚時の住宅ローン問題は単なる個人的な問題ではなく、社会構造的な課題であることが明確になりました。以下に重要なポイントをまとめます:

1. 問題の構造的複雑性

離婚時の住宅ローン問題は、法律・不動産・金融・税務の4分野が複雑に絡み合う問題であり、単一の専門家では解決が困難。特にペアローンの場合、トラブル発生率が67%と極めて高く、制度的な対応が必要。

2. 深刻な情報格差

任意売却を詳しく知っている人はわずか12.4%で、約4割が全く知らない状況。この情報格差により、最適でない解決策(競売等)を選択し、平均680万円の経済的損失を被るケースが多発。

3. 相談体制の不備

専門家への相談率はわずか7%で、27%が誰にも相談せず問題を放置。年代が若いほど放置率が高く(20代:43.8%)、将来的な社会問題化が懸念される。

4. 予防策の重要性

住宅購入時の適切な計画(頭金20%以上、返済比率25%以下等)により、離婚時のリスクを大幅に軽減可能。予防的アプローチの普及が急務。

現在離婚協議中の方へ

- 即座に現状把握:住宅ローン残債と物件価値の正確な確認

- 専門家への早期相談:任意売却専門会社への相談を最優先

- 選択肢の比較検討:任意売却、リースバック、名義変更等の詳細比較

- 法的サポート:離婚専門弁護士との連携による包括的解決

将来の住宅購入を検討中の方へ

- リスク認識:離婚時の住宅ローン問題について事前学習

- 適切な資金計画:頭金20%以上、返済比率25%以下の堅実な返済計画

- ローン形態の慎重選択:ペアローンのリスクを十分理解した上での判断

- 専門家との事前相談:購入前の包括的なリスク評価

離婚は人生の重要な転機ですが、住宅ローン問題によって新たなスタートが阻害されることがあってはなりません。適切な知識と早期の専門家相談、そして社会全体での取り組みにより、この問題は必ず解決できます。

一人で悩まず、適切な専門家のサポートを受けながら、最適な解決策を見つけていただくことを強く推奨します。問題の早期解決が、新しい人生への確実な第一歩となるはずです。

参考リンク・お問い合わせ先

本調査の詳細データや追加情報については、以下をご参照ください:

調査概要

調査名:「離婚時の住宅ローン問題」に関する実態調査

調査主体:インプルーブメント株式会社

調査期間:2025年4月18日~5月20日

調査方法:インターネット調査(自社調査)

有効回答数:202名

対象者:結婚中に住宅ローンを組み、離婚経験がある、または離婚協議中の20代以上男女

コメント