日銀、国債買い入れ減額幅圧縮へ!それでも金利上昇は止まらない? フラット35の1%台は今年で最後

超長期国債利回りの急騰と住宅ローン市場への深刻な影響を徹底分析します。

フラット35を1%台で使えるのは今だけです。

今後は間違いなく2%台になるでしょう。

今、フラット35を選ぶことは賢者の選択と言えるのではないでしょうか。

超長期国債利回りの急騰が示す金融政策の転換点

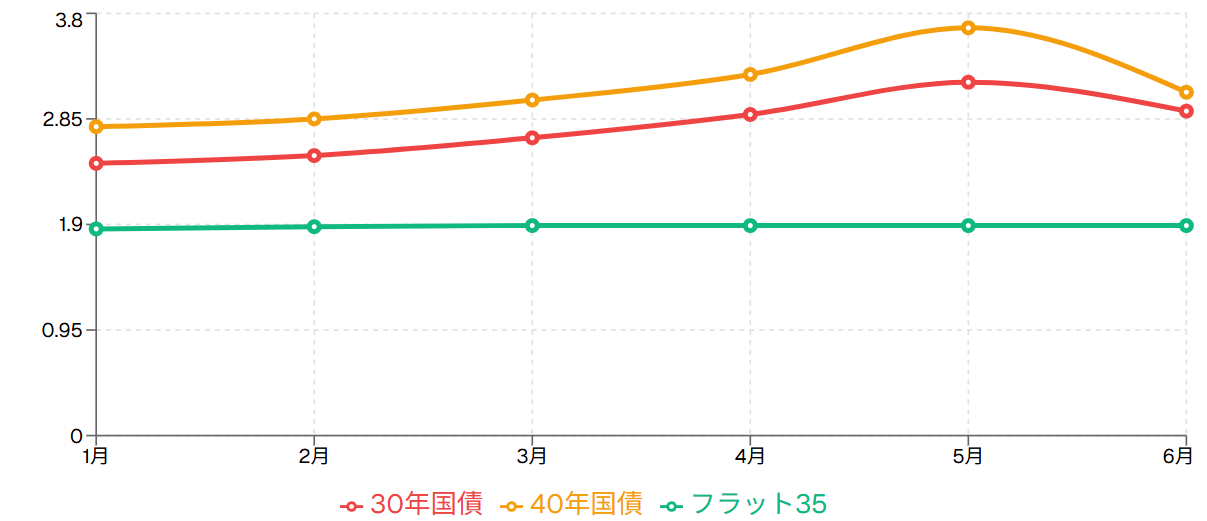

2024年に入ってから、30年国債や40年国債といった超長期国債の利回りが歴史的な急騰を見せています。5月21日時点では30年国債が3.185%、40年国債が3.675%という高水準を記録し、市場関係者に大きな衝撃を与えました。6月に入ってからは一時的に落ち着きを見せ、30年国債は2.918%、40年国債は3.091%まで低下しましたが、これは財務省による長期国債発行減額観測を受けた買い戻しによる一時的な現象に過ぎません。

この超長期国債利回りの急騰背景には、複数の構造的要因が存在します。まず、政府債務の膨張とインフレの高止まりによる財政リスクの顕在化があります。現在約1200兆円近い国債が発行されており、金利上昇は政府の利払い負担を加速度的に増加させる要因となっています。また、国債格付けへの警戒感から海外投資家による国債売却圧力が高まっており、従来の安定した買い手であった生命保険会社の購入余力にも限界が見え始めています。さらに、日銀による国債購入減額の継続的な実施により、市場の需給バランスが大きく変化していることも重要な要因です。

Q: なぜ超長期国債の利回りが急騰?

A: 政府債務膨張、インフレ高止まり、日銀の国債購入減額により需給バランスが悪化したため

超長期国債利回りとフラット35金利の推移

住宅ローン市場への直撃と借り手への深刻な影響

国債利回りの上昇は住宅ローンの固定金利に直接的な影響を与えています。住宅ローンには変動金利と固定金利の2つのタイプがありますが、変動金利は短期プライムレートに連動し、現在の政策金利0.5%に影響を受けます。一方、固定金利は10年国債の利回りに連動するため、今回の長期金利上昇の影響を直接受けることになります。代表的な固定金利商品であるフラット35の金利は、10年国債利回りとほぼ相関関係にあり、市場の需給バランスによって決まるため、日銀によるコントロールが困難な状況となっています。

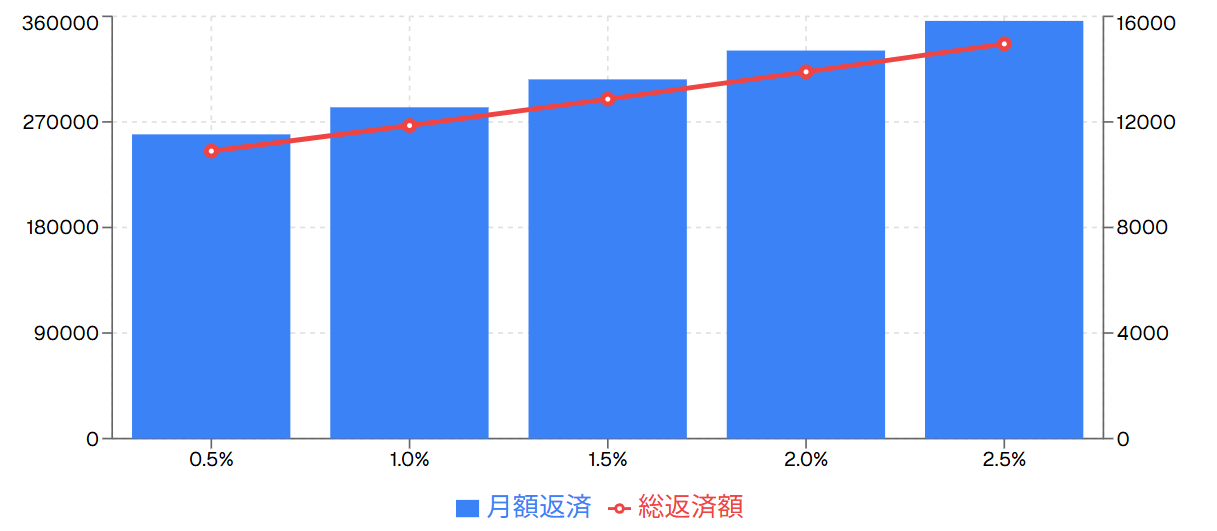

実際の金利動向を見ると、2024年1月時点でフラット35の金利は1.86%でしたが、6月には1.89%となっており、現時点では大幅な上昇は見られていません。しかし、これは一時的な現象であり、今後8月、9月にかけて本格的な金利上昇が始まるとの観測が強まっています。すでに大手銀行では固定金利型住宅ローンの金利引き上げが実施されており、市場全体での金利上昇圧力が高まっています。借り手にとっては、1億円を35年間で返済する場合、金利が0.5%上昇するだけで月々の返済額が約3万円増加し、総返済額では1000万円以上の差が生じるという深刻な影響が予想されます。

Q: 住宅ローン金利はどの程度上昇?

A: 金利0.5%上昇で月額3万円増、総返済額1000万円以上の差が発生する見込み

借入額1億円・35年返済時の金利別返済額シミュレーション

不動産市場の構造変化と地域格差の拡大

住宅ローン金利の上昇は不動産市場に多方面にわたる影響を及ぼしています。まず住宅購入意欲の減退が顕著に現れており、毎月の返済額増加により購入へのハードルが高まっています。実際に顧客と面談する中でも、変動金利を選択する場合でも将来の金利上昇を考慮して、より低めの予算帯で安全圏を見る傾向が強まっています。これにより、従来よりもコンパクトな予算での住宅購入を検討する層が増加しており、市場全体の購買力低下が懸念されています。

地域別の影響では明確な格差が生じています。都心部では金利上昇をインフレの兆候として捉え、不動産を資産として評価する層が多く、比較的ポジティブに受け止められています。一方、地方部では資材高騰と金利上昇のダブルパンチにより、「賃貸で十分」と考える層が増加しており、不動産購入需要の減退が深刻化しています。投資不動産市場では、金利上昇が利回り圧迫要因となり、資金調達コストの増加により収益性が大幅に低下しています。港区や渋谷区などの都心部物件でも、表面利回りの低下と借入コストの上昇により、投資採算が合わない案件が増加し、一部では投資検討を見送る動きも出始めています。

Q: 地域による影響の違いは?

A: 都心部は資産価値重視でポジティブ、地方部は賃貸志向強まり購入需要減退

参考: 日本銀行 |国土交通省

スタグフレーション懸念と経済全体への波及効果

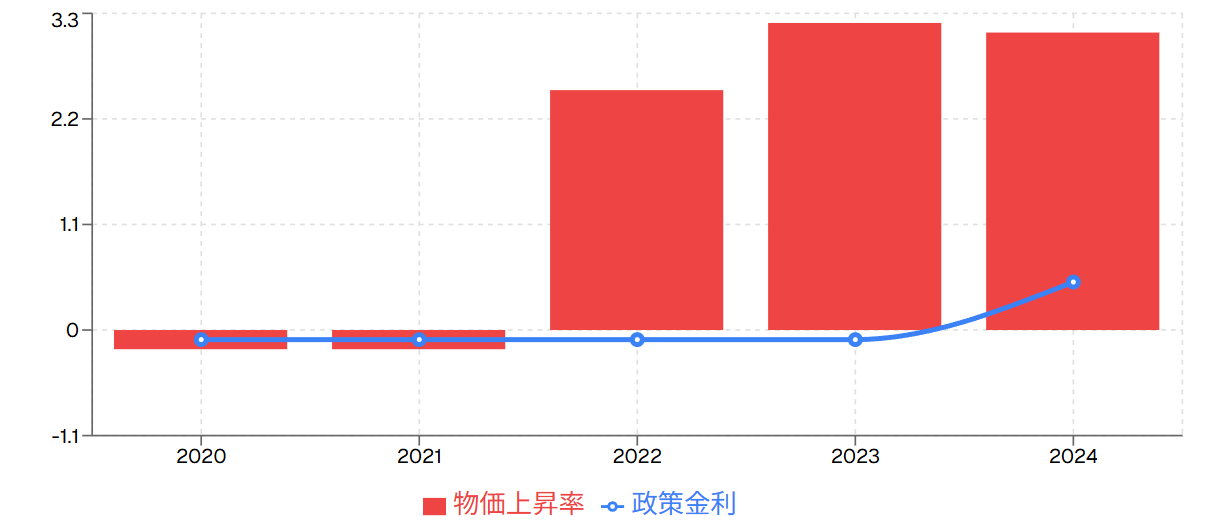

金利上昇と物価上昇が同時進行する現在の状況は、1970年代のオイルショック時に経験したスタグフレーションの再来を彷彿とさせます。企業にとっては借入コストの増加に加え、人件費上昇圧力も高まっており、利益率の圧迫が深刻化しています。大手メガバンクでは新卒採用の初任給を大幅に引き上げる動きが見られ、人材獲得競争の激化により人件費が上昇しています。短期プライムレート連動の企業向け融資も、一時期1%前半で調達できた資金が1%後半まで上昇しており、企業の資金調達環境は確実に悪化しています。

一般家計への影響も深刻です。住宅ローンやカーローンの金利上昇に加え、食品やエネルギー価格の値上がりにより生活費全体が押し上げられています。日本の物価上昇率は先進国の中でも突出して高く、前年同期比で3%以上の上昇が続いています。政策金利が0.5%程度に留まる中で物価上昇率が3%を超える状況は、実質的なマイナス金利状態を意味し、世界各国からの金利引き上げ圧力が高まっています。投資環境においても変化が生じており、企業収益悪化と資金調達コスト増加により株式市場の不安定化が懸念されています。現在は4万円を超える株価水準を維持していますが、今後の金利上昇とコスト増により市場の下落圧力が強まる可能性があります。

Q: スタグフレーションの兆候は?

A: 物価上昇率3%超、政策金利0.5%の実質マイナス金利状態が継続中

物価上昇率と政策金利の推移

日銀の苦悩と今後の金利見通し

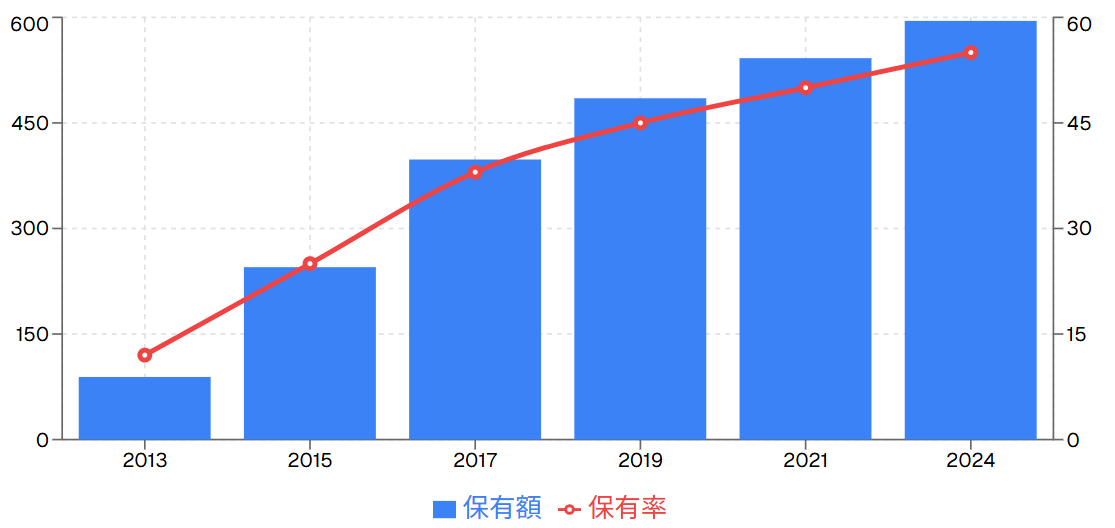

日銀は2024年4月から国債購入の月額を4000億円ずつ減額する政策を継続してきましたが、超長期金利の急騰を受けて2026年4月以降の減額ペースを2000億円に圧縮する方針を決定しました。これは金利上昇が住宅ローンや企業融資に与える悪影響を早期に抑制する狙いがあります。現在の日銀の国債保有率は全体の55%近くに達しており、これは先進国の中央銀行としては異常な水準です。2013年の黒田バズーカ政策により、発行される国債をほぼ全て日銀が買い入れる状況が続いた結果、1200兆円ある国債の半分以上を日銀が保有する事態となっています。

今後の見通しとしては、日銀の国債購入減額は徐々に継続されるものの、そのペースは市場の反応を見ながら慎重に調整されることになります。2013年の黒田バズーカ以前の金利水準への回帰は避けられず、フラット35の金利は2012年当時の2.5%から3%水準に戻る可能性が高いと考えられます。現在1%台で借りられるフラット35は、数年後に振り返ると「あの時は安かった」と言われる水準になることは確実です。長期固定金利を希望する方にとっては、年内中の借り入れが最後のチャンスとなる可能性があります。変動金利についても短期プライムレート上昇により今後上昇方向にあり、金利の見極めが困難な時代に入っています。住宅購入を検討する際は、現在の金利に1%程度上乗せした状況でも返済可能な範囲での購入を検討することが重要です。

Q: フラット35の1%台はいつまで?

A: 今年が最後のチャンス、来年以降は2.5-3%水準への回帰が予想される

日銀国債保有額と保有率の推移

住宅購入検討者への重要なポイント

• 長期固定金利希望者は年内中の借り入れを強く推奨

• 変動金利選択時も金利1%上昇を想定した返済計画を策定

• 現在の金利で返済が厳しい場合は購入を見送ることも重要

• ライフプラン全体を考慮した慎重な資金計画が必要

• インフレ継続により賃貸コストも上昇リスクがあることを考慮

金利上昇局面における住宅購入は慎重な判断が求められます。 専門家との相談を通じて、最適なタイミングと条件を見極めることが重要です。